下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美联储在10月会议如预期降息25个基点,但鲍威尔的言论明显偏“鹰”,暗示12月降息绝非铁板钉钉。我们认为,这表明美联储内部支持暂停降息的观点正在占据上风。展望未来,尽管联储仍具备一定的宽松空间,但降息节奏可能放缓,不宜抱过度乐观预期。同时,本轮降息的刺激效应或将弱于以往周期,部分原因在于“再融资效应”明显减弱。美联储还宣布将于12月结束量化紧缩(QT),我们认为这更多是出于技术性考量,不宜过度解读;在政策利率仍具有较大下调空间的情况下,购买非常规的金融资产的必要性不大。

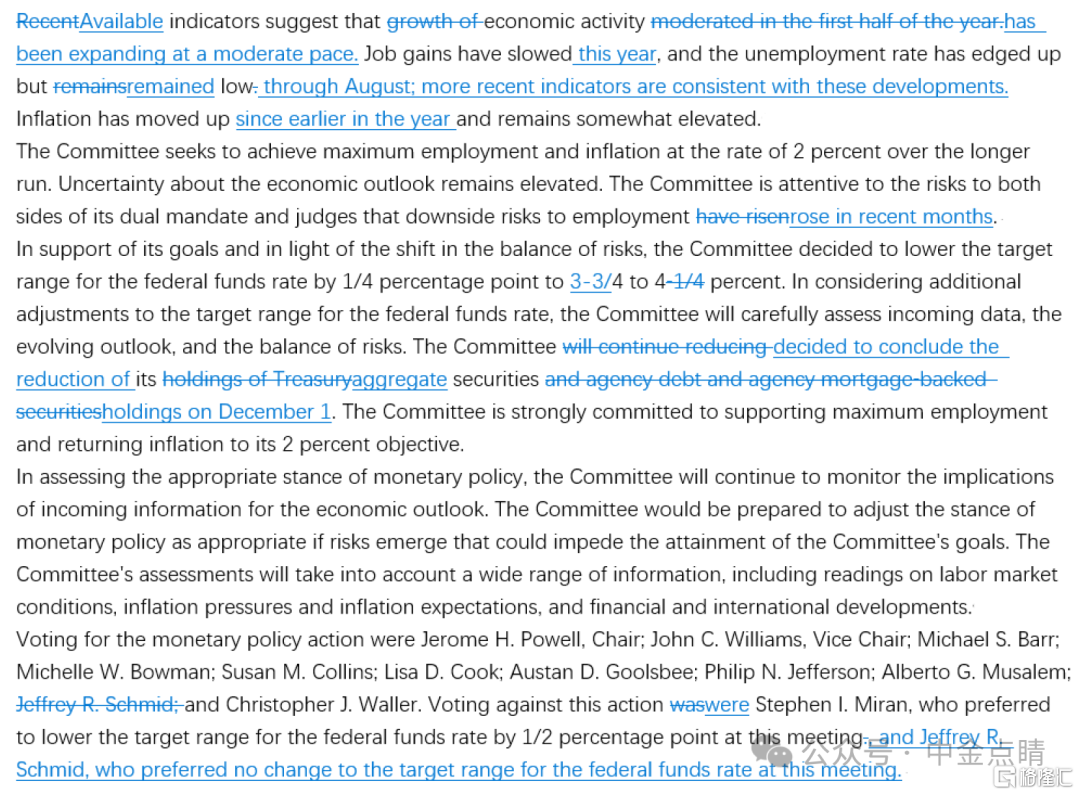

美联储在10月会议上降息25个基点,符合市场预期。此次决议中有两名官员投下了反对票:理事米兰主张降息50个基点,与特朗普呼吁联储降息的要求一致;堪萨斯联储主席施密特则主张维持利率不变。这反映出美联储内部的分歧正在加剧。货币政策声明较9月变化不大:今年以来就业增速有所放缓,失业率有所上升,但仍处于低位;通胀自年初以来有所上升,仍处于较高水平。

真正扰动市场的是鲍威尔对于12月是否降息的“鹰派”态度。他在记者会上指出,“美联储在12月会议上再次降息并非板上钉钉,远非如此。”(A further reduction in the policy rate at the December meeting is not a foregone conclusion, far from it)。他进一步称,联储在9月降息是因为劳动力市场疲软,但“接下来的逻辑是另一回事”(Logic going forward is a different thing)。他还表示,在本次会议的讨论中,美联储官员们对12月应如何行动存在明显分歧。

我们认为,鲍威尔的言论表明,美联储内部支持12月暂停降息的声音正在占据上风。进一步来看,这一倾向或主要基于两方面考虑:

首先,劳动力市场虽在放缓,但未加速恶化。鲍威尔指出,初次申请失业救济人数、ADP就业数据及其他私营部门指标均显示,就业增长正在放缓,但并未出现加速下滑的迹象。换言之,继续降息的前提是就业状况加速恶化,而到12月时是否满足这一条件还有待观察。

其次,通胀仍显著高于美联储目标。尽管关税对物价的推升作用未像此前预期的那般猛烈,但近几个月通胀水平依然维持上行。根据美联储估计,9月份PCE通胀率或为2.8%,较上月的2.7%进一步抬升。此外,美联储在实现通胀目标方面的信誉正日益受损——通胀已连续五年高于2%的目标,资本市场甚至流行起“3%就是新的2%”的说法,反映出市场通胀预期存在上移风险。我们认为在此背景下,美联储在决策上保持一定的鹰派立场,既是必要的,也是策略性的选择。

展望未来,我们认为美联储虽然仍有进一步放松政策的空间,但节奏上不宜过度乐观。此次降息后,联邦基金利率已降至3.75%至4.0%的区间,仍高于我们估算的3.5%中性利率水平,这意味着货币政策整体仍偏紧。然而,随着政策利率接近中性区间,且通胀水平依旧顽固,降息步伐可能趋于放缓。一种可能的变化是从“每次会议降息”转为“每季度降息一次”,以更缓慢的速度将政策利率调整至中性乃至略微偏松。

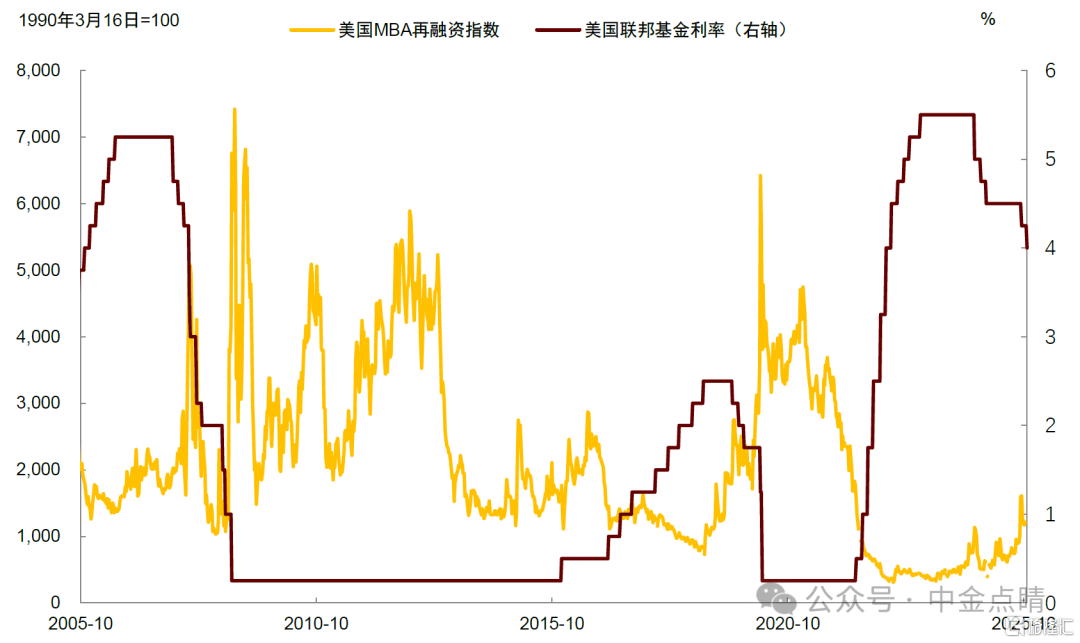

同时,对降息刺激效果的预期也应保持谨慎。降息影响经济的一个渠道是“再融资效应”——当利率下降时,房贷持有人可以通过再融资以降低还款成本,从而提升可支配收入并刺激消费。但自2024年降息以来,这一效应明显有限。一个佐证是,美国抵押贷款银行家协会(MBA)的再融资指数并未像过去的降息周期那样显著上升。其主要原因在于,大量购房者已在2021年锁定了超低利率,因此缺乏再融资的动力。宏观层面看,这意味着本轮降息对房地产市场以及利率敏感型消费的拉动作用或将弱于以往周期,本轮金融周期的上行幅度也将低于过去两轮金融周期。

在资产负债表方面,美联储宣布将于12月1日结束量化紧缩(QT)。届时,每月50亿美元的美国国债缩减将停止,到期本金将滚动再投资;每月350亿美元的抵押贷款支持证券(MBS)缩表上限将继续执行,但到期本金将再投资于短期国库券(T-bill)。

我们认为,结束缩表更多属于技术性调整,其背后主要有两层考虑:一是回应市场对流动性趋紧的担忧,防止重演2019年因过度缩表导致的资金市场波动;二是出于资产久期管理的考量,美联储希望降低资产组合的平均久期,将持仓从长期的MBS逐步转向短期国库券。这一举措也体现了美联储推动政策“正常化”的意图,因为传统的货币政策以公开市场操作为主,而非购买非常规的金融资产。由此,我们预计联储不会轻易重启量化宽松,特别是在政策利率仍具有下调空间的情况下,通过资产购买来刺激经济的必要性不大。

图表1:美国抵押贷款银行家协会(MBA)的再融资指数并未像过去的降息周期那样显著上升

资料来源:Wind,中金公司研究部

图表2:美联储货币政策声明对比(2025年10月vs 2025年9月)

资料来源:美联储,中金公司研究部

注:本文来自中金公司2025年10月30日已经发布的《美联储如期降息,鹰派占上风》,报告分析师:肖捷文、张文朗