下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

11月初进入到消息面和政策面的真空期,市场进入到缩量行情的“延长版”,值得注意的是欧美股市还在新高,再加上黄金进入到调整阶段,股市反而更加会受到大类资产的关注。其实仔细想想英伟达市值快到5万亿美元的时候,一些避险资产已经开始松动了,说明外围资金已经开始“疯狂”,现在最安静的反而是“大A”,缩量也说明资金的投资方向出现了变化。随着中美关系缓和,外围资金有望再度阻击年投资机会,只不过结构性行情将会贯穿全年!

骑牛看熊发现观察三季报,银行息差与中收业务在改善,债券业务承压,体现出“跷跷板”效应,在扩规模、守定价、控风险之间形成短暂平衡,驱动其经营韧性提升。展望未来,预计存款重定价对负债成本降低的正面效应会大于资产端收益率下行的负面效应,从而对息差产生比较好的支撑作用,净利息收入增速改善的趋势尚可延续,但债券利率波动也会加大。信贷业务占比高、中收优势更明显、交易型债券业务占比低的银行,业绩稳健性更强,基本面也会占优。在市场“无人问津”处,银行板块估值与股息对中长期资金吸引力显著增强,其基本面依然稳健,当前配置银行股的性价比不错。

三大指数集体低开,两市个股开盘红盘个股千余只,题材板块方面风沙治理、焦炭加工、旅游等板块表现较强,生物制品、产业互联网、电机制造等板块表现较差。银行板块震荡拉升,厦门银行涨近5%,中信银行、上海银行等纷纷跟涨,展望未来,长期限存款逐步到期后按新的利率重新进行定价,对银行存款成本的改善效应也将逐步显现,净息差压力有望进一步缓释。总体来看,上市银行三季报营收、PPOP 增速与中报相比微降,利润增速较中报进一步改善。从子板块来看,国有大行业绩表现最优秀。

芳香胺概念延续强势,百合花、华泰股份、亚邦股份走出2连板,美瑞新材、百诚医药等多股涨超10%,国科大杭高院 的张夏衡研究员团队使用“分子编辑术”破解了领域内的百年难题,让从 1884 年沿用至今的芳香胺应用工艺迎来了新突破。该成果首次实现了无需危险中间体(重氮化反应)的直接脱氨官能团化,为芳基重氮化学提供安全、经济的新路径。煤炭板块反复活跃,安泰集团2连板,华阳股份、晋控煤业等纷纷跟涨,受煤价上涨影响,煤炭企业第三季度盈利显著回暖。统计显示,37家煤炭行业上市公司第三季度合计实现归母净利润299.42亿元,环比增长22.83%。

电网设备板块盘初拉升,四方股份、三变科技双双涨停,新特电气涨超10%,特变电工创历史新高,金盘科技、望变电气等纷纷跟涨,当前人工智能行业面临的问题并非算力过剩,而是缺乏足够的电力来支撑所有GPU运行。“说到底,我们现在面临的最大问题并不是算力过剩,而是电力——也就是能否在靠近电源的地方足够快地建成基础设施。”钍基熔盐概念继续走强,宝色股份、兰石重装、海陆重工2连板,中核科技、浙富控股等纷纷跟涨,由中国科学院上海应用物理研究所牵头建成的2MWt液态燃料钍基熔盐实验堆首次实现钍铀核燃料转换,在国际上首次获取钍入熔盐堆运行后实验数据,成为目前国际上唯一运行并实现钍燃料入堆的熔盐堆。

大盘:

创业板:

【大盘预判】

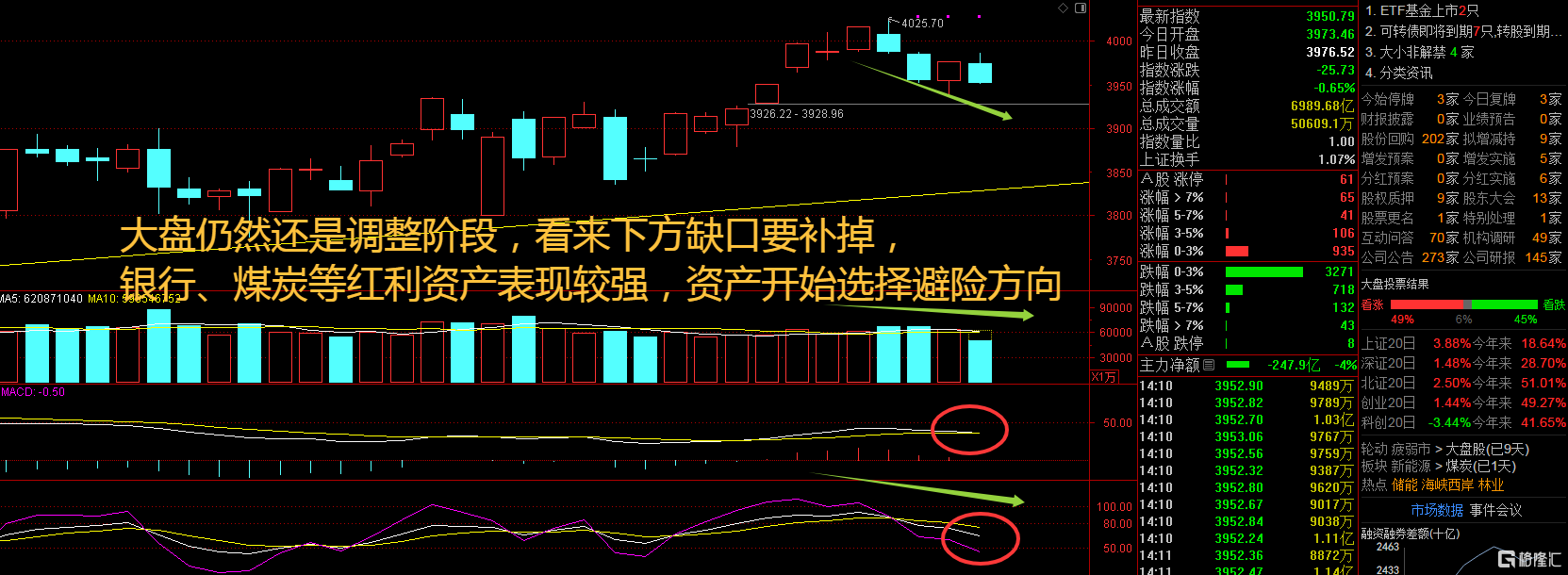

上证指数周二再度出现大家都不想看到的“指数上涨个股下跌”,牛哥最想看到的是“指数下跌个股上涨”,这样就不会说指数涨幅太高怕调整,个股上涨有钱赚了!除*ST广道外,279家北交所上市公司已完成三季报披露。Wind统计显示,今年前三季度,营收方面,这些公司合计实现营业收入1450.68亿元,平均营业收入为5.20亿元,同比增长5.99%,169家公司实现营业收入同比增长接下来注意上证指数能否在4000点之上稳住。

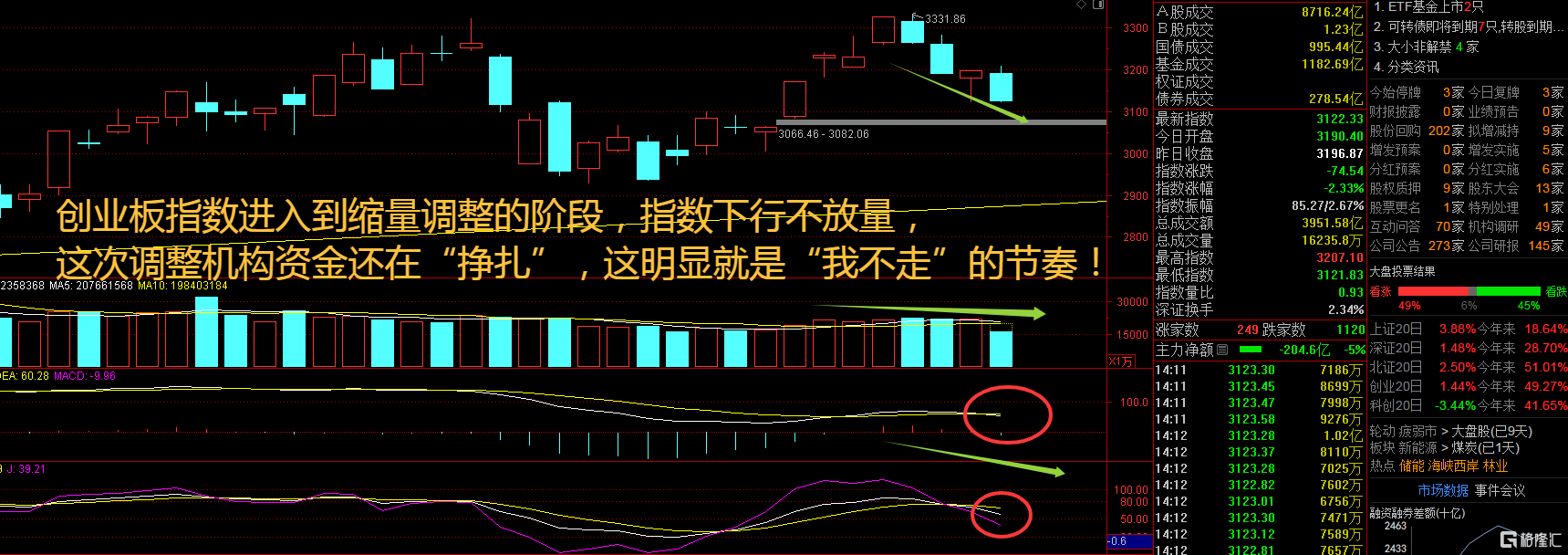

创业板指数周二出现调整走势,目前收到5日线压制明显,仍然处于下跌趋势中,这个位置还是要谨慎为上,科技股出现轮动调整了!Wind统计显示,北交所今年前三季度,净利润方面这些公司合计实现归母净利润92.03亿元,平均归母净利润为3298.57万元,其中230家公司实现盈利,盈利面超八成,131家公司实现净利润同比增长。接下来注意创业板指数能否在3200点之上稳住。

【淘金计划】

大盘在4000点附近出现调整,一方面是媒体呼声过高:“创十年新高!”另一方面是科技股也出现了调整!前期领涨的AI主线热门股高位回调,拖累主要股指再度回撤,沪指退守3950点一线。不过,盘面同时呈现板块轮动态势,创新药、新能源等前期滞涨品种有所复苏,市场风格呈现高低切换。展望后市,券商策略研报认为,当前沪指4000点的成色明显优于2015年同期,投资者无须过度关注指数点位本身。11月至次年3月,A股将迎来一年中最长的业绩真空期,在此期间基本面对A股的影响开始弱化,科技主题的投资机会有望再度活跃。

题材板块中的广播电视、油气开采、分散染料等概念是资金净流入的主要参与板块,玻璃玻纤、稀有金属、黄金等概念是资金净流出相对较大的板块。骑牛看熊发现银行经营韧性在增强,三季报银行利润增速持续改善。①生息资产稳健增长,其中配置债券力度加大、对公信贷投放加快是主要驱动因素,制造业&批零、广义基建信贷增长较快;零售信贷仍旧低迷,部分银行通过消费贷、经营贷支撑零售信贷扩张,但也对信用风险管控提出更高要求。展望未来,政府加杠杆对冲实体信贷需求乏力是中期趋势,因此对公信贷将成为银行扩表的重要抓手。

② 净息差环比降幅逐步收窄,对净利息收入的负面影响逐步减弱,这得益于存款成本快速下行。存款定期化是银行业过去几年存款结构变化的最显著特征,而定期存款内部,1-5 年期存款占总存款比例从最低点10.6%提升至23%,3 个月-1 年期存款占总存款比例自2022 年以来也缓慢上行,3 个月以内存款占总存款比例呈现下降趋势,上述数据表明定期存款的久期在变长。

随着存款成本下行与息差降幅收窄,以及中间业务收入平稳增长,银行业绩呈现筑底企稳态势。近期政策性金融工具加快投放,有望提振四季度银行信贷需求,区域性银行受益于经济大省示范效应,资产扩张有望保持韧性。随着市场投资风格再平衡,银行股稳健高股息吸引配置型资金流入,看好银行股绝对收益投资价值。关注国有大行稳健高股息配置价值。

银行股从“顺周期”到“弱周期”,看好板块的稳健性和持续性。在目前环境下,从兼顾成长与防御的角度,建议关注有成长性且估值低的城农商行。银行股两条投资主线:一是拥有区域优势、确定性强的城农商行,区域包括江苏、上海、成渝、山东和福建等。二是高股息稳健的逻辑,重点推荐大型银行。

十五五规划出台推动银行业转型, 银行三季度净利改善延续,关注变革进展及基本面修复机会。三季度市场风格切换,资金整体流出银行板块。银行中期分红力度不减,红利价值持续凸显。结合多维增量资金加速银行估值重塑,我们继续看好银行板块配置价值。

展望2026 年,友好的政策环境有望支撑银行业绩筑底回升,构筑价值投资基本盘。当前货币政策在保持宽松同时高度重视银行息差稳定性,财政积极发力以改善经济活力,叠加地方化债与房地产政策确定性增强,为银行创造了近年来相对友好的政策组合。我们预计2026 年上市银行息差有望企稳、中收持续修复,带动业绩筑底回升。但经过持续两年的上涨,当前银行筹码波动性明显放大,“躺赢”时代不再,选股重要性提升。