下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

日债

自2024年3月日央行开启加息周期,日债利率震荡上行;2025年10月高市早苗当选主张宽财政,日债利率加速上行。紧货币+宽财政的政策组合下,做空日债成为市场一致认可的高胜率交易。

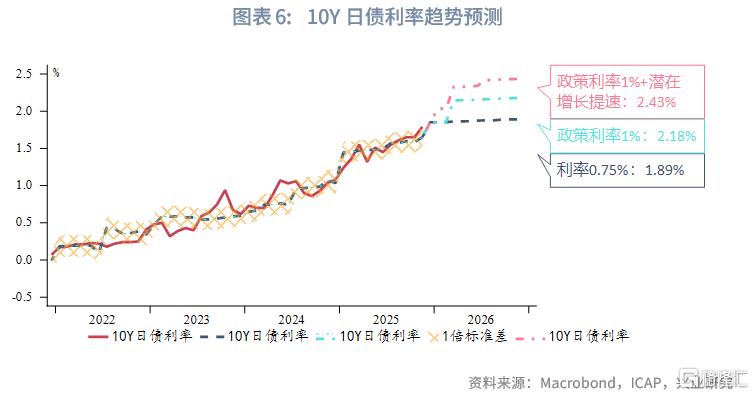

2026年,日本仍处于加息周期,根据我们的模型,加息至1%对应10Y日债利率中枢为2.2%~2.4%。

日债利率上行主要通过全球利率共振与套息交易反平两个机制影响大类资产。

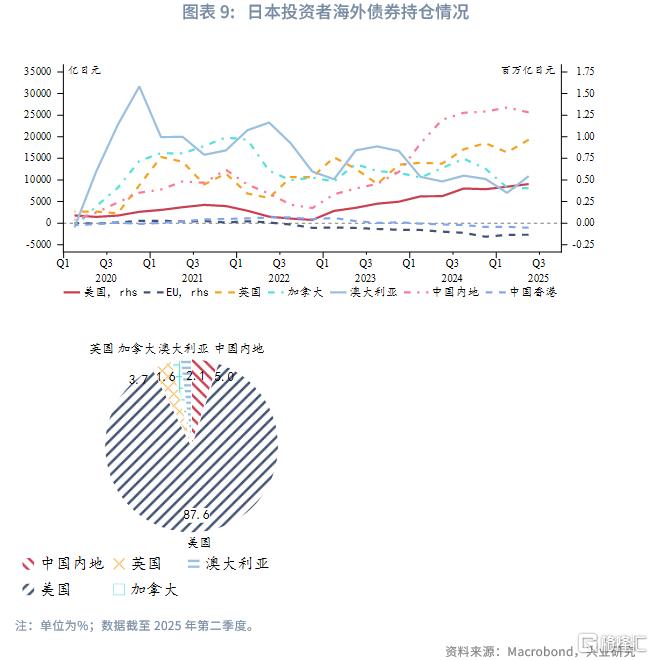

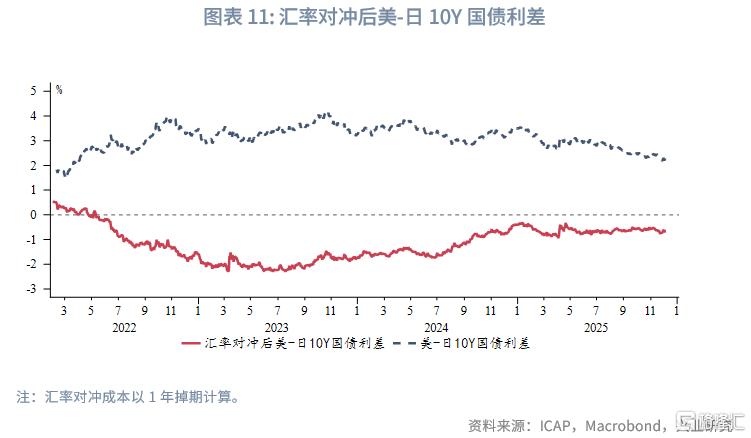

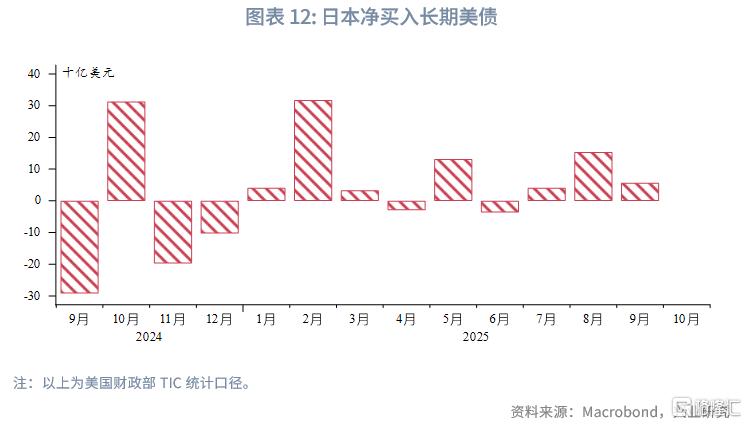

全球利率共振方面,鉴于日本最大的海外债券持仓是美债,美日利率联动最强,但今年以来,美日经汇率套保之后的利差总体保持稳定,美元兑日元汇率相较年初整体持平,使得并未出现大规模美债抛售。日本投资者对于中债持仓无论从总量还是占比均不高,之前流行的境外美元在境内掉成人民币投资中债交易出现反平,主要是因为美元降息而非日元加息。

套息交易反平方面,当前并未出现大规模反平,且日元处于净多头持仓,降低日元大幅升值造成反平加剧的风险。当反平加剧但未出现流动性危机时,日元升值利多人民币,避险情绪上升利多黄金。极端情况下,套息反平造成流动性危机,此时资产将在短期内被无差别抛售,美元指数独强,往往创造出黄金较好的买入窗口。

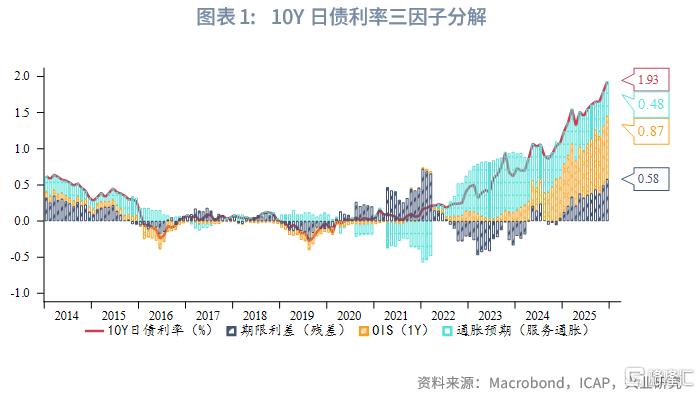

2024年3月日央行开启加息周期以来,日债利率持续震荡向上。2025年10月高市早苗当选主张宽财政,进一步加大日债利率上行压力。今年以来日债市场流动性转差。近期市场快速定价日央行将于12月19日再次加息25bp至0.75%,10Y日债利率向上突破1.95%引发市场担忧,本文将分析日债利率上行驱动及其对大类资产的影响。

一、日债利率上行驱动分析

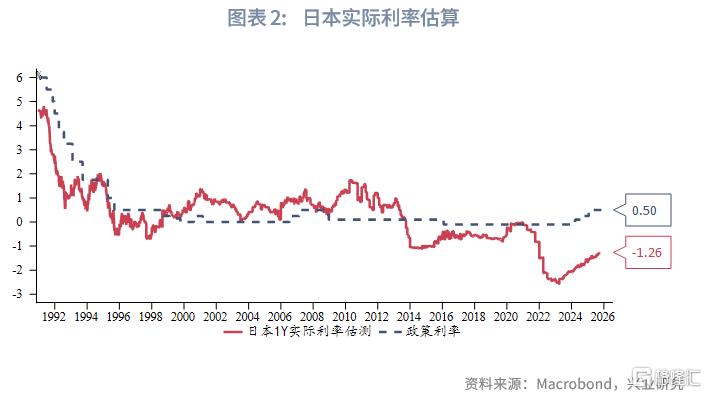

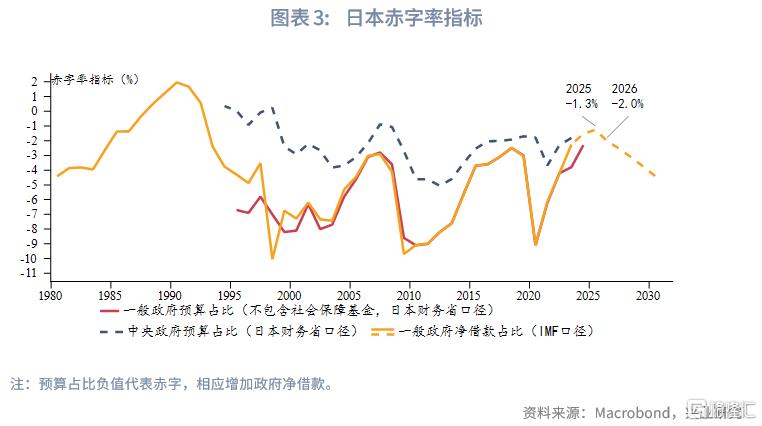

当前日本是紧货币+宽财政的政策组合,这是最有利于利率上行的组合。一方面,日本是主要经济体中唯一处于加息周期的。2024年3月日央行正式结束负利率,将基准利率从-0.1%提升至0.1%,此后又分别于2024年8月、2025年1月加息15、25bp,目前基准利率0.5%,已累积加息60bp。与此同时,正式结束收益率曲线控制(YCC),此前在2023年10月将1%视为长端利率参考上限。根据泰勒规则估算,目前日本实际利率仍为负,经济有望在2026上半年随美国库存周期筑底而同样筑底,因而日央行在2026年仍处于加息周期中。另一方面,高市早苗推崇安倍经济学,主张宽财政政策,市场预期日本2026年财政赤字率将抬升。因而市场普遍认为,做空日债在当前至2026年仍是高胜率的交易策略。

从加息节奏来看,此轮日本加息周期节奏较为缓和,大致以一年2次的节奏推进。目前市场对未来一年同样定价2次共50bp加息至1%,一次是在今年12月,目前已充分定价;另一次在明年下半年。从缩表节奏来看,2025年6月的议息会议决定将月购债规模从2024年7月的5.7万亿日元,以每季度削减4000亿日元的速率降至2026年3月的2.9万亿日元,再以每季度削减2000亿日元的速率降至2027年3月的2.1万亿日元。使得国债总资产在2025财年末(2026年3月)相较2024年年中,下降约7%-8%,在2026财年末(2027年3月)下降约16%-17%。日央行国债资产缩表推动长债利率上行。

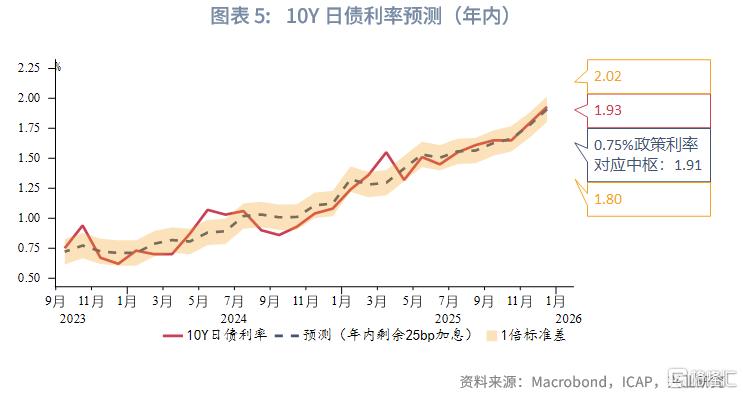

综合考虑货币紧缩与财政宽松,根据我们的模型,年内加息到0.75%对应10Y日债利率中枢1.9%,上限2%,目前利率已进入超升区域。明年加息至1%对应10Y日债利率中枢2.2%~2.4%(2.4%为假设日本潜在经济提速)。

二、日债利率上行对大类资产的影响

日债利率上行主要通过全球利率共振与套息交易反平两个机制影响大类资产。

全球利率共振方面,日本最大的海外债券持仓是美债(近90%),因而日美利率正向联动较强。但今年以来,美日经汇率套保之后的利差总体保持稳定,美元兑日元汇率相较年初整体持平,使得并未出现大规模美债抛售。

对于欧债来讲,自2020年以来,日本投资者总体减持欧债,但整体持仓占比不高,对欧债产生一定负面影响。

对于中债来讲,日本投资者对于中债持仓无论从总量还是占比均不高,今年境内美元流动性较为宽裕,美元兑人民币掉期点反弹,使得之前流行的境外美元在境内掉成人民币投资中债交易出现反平,对于中债产生一定负面影响,但主要是因为美元降息而非日元加息。

套息交易反平方面,由于日元过去融资货币的地位,当日元大幅升值,利差快速收敛或是海外权益市场大幅下跌时,可能会出现集中的套息交易反平。

但当前并未出现大规模反平,市场情绪稳定,且日元处于净多头持仓降低日元大幅升值造成反平加剧的风险。当反平加剧但未出现流动性危机时,日元升值利多人民币,避险情绪上升利多黄金。极端情况下,套息反平造成流动性危机,此时资产将在短期内被无差别抛售,美元指数独强,往往创造出黄金较好的买入窗口。

注:本文选自兴业研究《外汇商品 | 日债利率上行驱动与影响分析》,

作者:郭嘉沂 兴业研究外汇商品部 首席研究员