下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

展望后市,我们认为:基本面复苏持续性有待数据进一步验证,根本性反转逻辑尚未确立,加之跨季央行对资金面呈呵护态度,调控边际转松,债牛得以延续。同时外部环境面临较大不确定性,本次对等关税幅度超出市场预期,货币政策放松可能加快,市场对降准降息的预期再次升温,利率下行逻辑更加顺畅。信用债方面,进入4月份后理财规模或由降转增,进一步带动信用债的需求,信用利差或继续压缩,票息收益可以进一步向品种和评级获取;中长端或跟随利率下行,可适当拉长久期配置。非金信用债的选择上,当前利差空间仍主要存在于中低等级行业,在当前宏观拐点尚未得到验证且全球经济不确定性增加情况下不适宜过度下沉,超额挖掘仍建议在控制久期的状态下参与信用资质较优的国企地产债,对于公益属性较强、外部支持力度大、现金流与负债端较为稳定的行业,如电力、交运等,可适度拉长期限或挖掘条款溢价。

摘要

3月全月来看,信用债发行规模环比增加、同比减少,净增规模环比与同比均明显下降且由正转负;需求方面,随着季末到来理财资金存在回表诉求,理财规模3月最后一周回落明显。整体而言,上半月政府工作报告定调坚持稳中求进,央行提及择机降准降息,市场预期反复博弈,同时权益市场热度对债市形成一定压制,债市偏弱、收益率上行;3月下半月,央行释放呵护态度,同时权益市场出现调整,债市有所修复、收益率下行;信用利差先上后下,全月来看中短端与超长端收窄、长端小幅走阔。

3月行业利差变化主要体现出以下特征:

考虑隐含评级后利差走阔的行业占比为六成,个券层面约半数超额利差走阔,走阔比例较2月变化不大;分企业性质看,国企利差基本不变,非国企利差受万科影响较大。

产业债方面,利差整体变化幅度不大,方向上以走阔为主,中低等级地产与部分国企集中且资质偏弱的行业表现较好。分行业来看,利差走阔为主,多数行业变化幅度较小,利差收窄靠前的行业包括低等级房地产和部分国企集中且资质偏弱的行业:(1)AA-房地产可比口径下分别收窄100bp,龙湖样本占比较高,龙湖收窄107bp。(2)AA-零售和基建设施利差分别收窄8bp和5bp。利差走阔靠前的行业方面,AA+房地产走阔26bp,主要受万科上行384bp影响,此外AA+租赁、AA农业、AA租赁和AA资管利差走阔幅度为3bp,其余幅度均在2bp及以内。

城投方面,区域利差涨跌互现,变化幅度在2bp以内的省份占比74%,这一比例较上月基本未变。分省来看,以公募债为例,吉林和海南利差走阔幅度靠前,均为4bp;甘肃和辽宁利差收窄幅度靠前,分别为11bp和6bp。分评级来看,除AA和AA-利差下行外利差变化不大。可比口径下,AAA、AA+、AA(2)级利差均值均基本未变,AA和AA-级均值分别收窄1bp和3bp。可比口径下,AA-吉林、AAA重庆、AA(2)吉林、AA山西和AA(2)广西利差走阔幅度靠前;AA-陕西、AA广东、AA(2)天津、AA-贵州和AA(2)云南利差收窄幅度靠前。

一季度行业利差涨跌互现,可比口径下利差走阔的个券占比为43%,基本均为主动走阔。产业债方面,AA+受单个主体干扰较大,剔除影响后各评级利差均变化不超过1bp。分行业来看,AA农业与电子通信利差走阔幅度靠前,利差下行幅度靠前的板块多集中在地产和低等级:AA+和AA-房地产、AA有色金属和电力、AA-零售和化工。城投债方面,高评级利差基本不变,中低评级收窄。分评级来看, AAA和AA+利差基本不变,AA、AA(2)、AA-分别收窄1、1和6bp。分区域来看,利差均值走阔幅度靠前的区域有AA-吉林、AA-安徽、AA-河北和AA(2)山西;利差均值收窄幅度靠前的区域则较多,包括:AA天津,AA(2)云南,AA-陕西、贵州、云南、山东、广西和重庆。

展望后市,我们认为:基本面复苏持续性有待数据进一步验证,根本性反转逻辑尚未确立,加之跨季央行对资金面呈呵护态度,调控边际转松,债牛得以延续。同时外部环境面临较大不确定性,本次对等关税幅度超出市场预期,货币政策放松可能加快,市场对降准降息的预期再次升温,利率下行逻辑更加顺畅。信用债方面,进入4月份后理财规模或由降转增,进一步带动信用债的需求,信用利差或继续压缩,票息收益可以进一步向品种和评级获取;中长端或跟随利率下行,可适当拉长久期配置。非金信用债的选择上,当前利差空间仍主要存在于中低等级行业,在当前宏观拐点尚未得到验证且全球经济不确定性增加情况下不适宜过度下沉,超额挖掘仍建议在控制久期的状态下参与信用资质较优的国企地产债,对于公益属性较强、外部支持力度大、现金流与负债端较为稳定的行业,如电力、交运等,可适度拉长期限或挖掘条款溢价。

风险

逆周期政策超预期,化债进展不及预期,超预期信用风险事件,理财规模再度扰动,全球经济不确定性上升。

正文

我们自2014年开始持续跟踪不同行业的行业利差,以期结合行业基本面情况,在行业和个券分化中挖掘相对价值,规避相关风险。2017年开始我们将行业利差跟踪频率加快至月度,并且从2020年1月开始,我们将样本从1-10年无担保非永续中票扩展至1-10年无担保非永续公募非金融企业信用债。2023年3月起我们更换计算方式,采用中债隐含评级计算行业利差,并将样本进一步拓展至10年内无担保非永续公募非金融企业信用债,以实现对各行业收益及风险更准确的刻画。本期主要跟踪2025年3月利差变化情况,并对一季度进行简要回顾。

样本数据及计算方法说明

我们过去采用已上市剩余期限1-10年的无担保非永续中票作为样本,对行业利差情况进行更新。具体方法是使用样本券中债估值到期收益率数据,减去同时点、同期限、与外部评级符号相同的中债中短期票据收益率值,得到每只个券相对于中债收益率曲线的利差(详细数据说明请参见2014年5月23日信用策略双周报《分化途中,沙里淘金》[1])。从2020年1月开始我们将样本范围进一步扩大至全部已上市剩余期限1-10年的无担保非永续公募非金融企业信用债。从2023年3月开始,我们将样本进一步拓展至10年内无担保非永续公募非金融企业信用债,同时将计算方法改至使用样本券中债估值到期收益率数据,减去同时点、同期限、同隐含评级中债中短期票据收益率值或中债城投债收益率曲线,得到每只个券相对于同评级中债收益率曲线的利差。我们变更计算方法的原因一是近年来外部评级的有效性有所下降,同一外部评级下的主体其信用资质、市场价格差异较大,造成原方法下同一外部评级下的各行业可比性趋弱, 从样本个券隐含评级与主体外部评级的对应关系来看,外部评级AAA发行人所发行个券隐含评级分布跨度较广,主要集中于AAA、AA+、AA;二是在具体行业面临较大变化、而外部评级调整滞后时,原计算方法会导致行业利差起伏较大,比如2022年的地产行业。

这里仍需要说明的是,中债收益率曲线的测算是跟踪样本中的标准券,而标准券的选择均是资质较好的品种,所以我们计算出大部分样本相对于同评级中债估值曲线的利差是正的。我们将个券按照评级和行业分类,并筛选出各评级中样本量在10个以上的行业。计算每个评级每个行业中所有个券的利差均值,用来衡量同评级中不同行业风险溢价水平的差异。再以每个评级每个行业中所有个券利差的最高值和最低值之间的差来衡量该评级该行业中个券估值的分化程度。最新结果分别按产业AAA级、产业AA+级、产业AA级、城投AAA、城投AA+、城投AA、城投AA(2)、城投AA-展示(城投及产业的区分依据中金行业分类)其中横坐标显示的是行业平均利差,纵坐标显示的是行业内个券的利差差异。也就是说,散点越靠右,说明行业平均利差越高,散点越靠上,说明行业内个券的利差分化越明显。截至2025年3月31日符合条件的样本个券共16098只。为了保证口径的可比性,我们对2015年以来的数据按新方法进行了追溯。

3月隐含评级变动情况

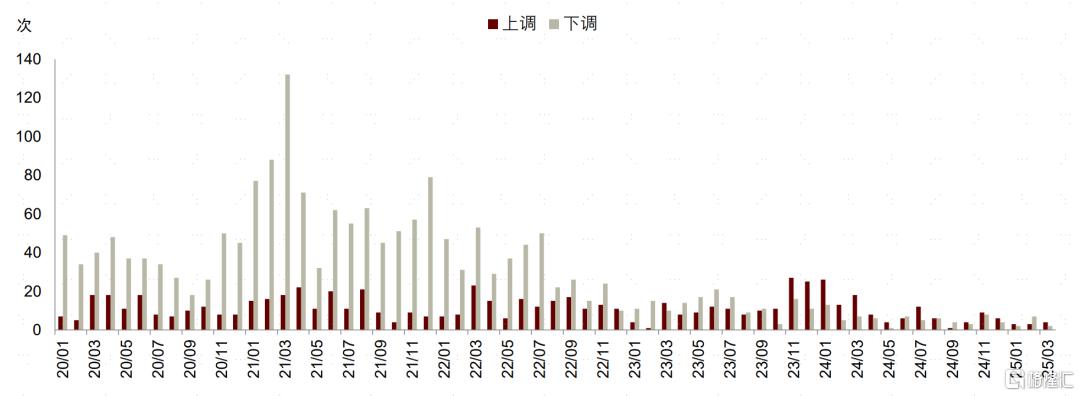

3月隐含评级调整次数下降至6次,其中上调和下调分别为4次和2次。3月共有6个信用债发行人发生6次中债隐含评级调整,其中4次上调、2次下调,其中5家主体为本篇报告涉及的发行人。被上调主体行业涉及城投、有色金属和农业,被下调主体涉及机场和房地产。与2月全部信用债发行人发生的10次隐含评级调整相比,3月上调次数增加、下调次数减少。

图表1:2025年3月中债隐含评级变动情况

注:截至2025年3月31日

资料来源:Wind,中金公司研究部

图表2:2020年以来全部信用债发行人隐含评级调整次数

注:截至2025年3月31日

资料来源:Wind,中金公司研究部

3月行业利差变动情况

与2025年2月28日的统计结果相比,截至2025年3月31日,各评级行业利差的主要变化如下:

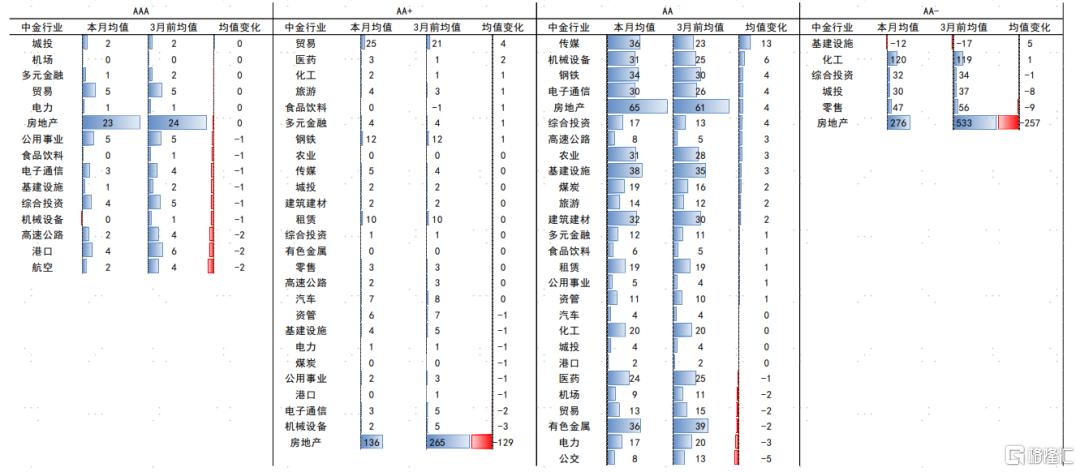

产业AAA级:行业利差走阔为主,可比口径下全部个券利差均值较2月末基本不变,利差走阔个券占比为59%,其中50%为被动走阔。其中电子通信利差收窄幅度靠前,为3bp;公用事业和食品饮料利差走阔幅度靠前,为1bp;其他行业利差均值均基本不变。利差均值排名前5位的行业包括房地产、贸易、公用事业、港口和电子通信。

具体而言:

► 房地产行业利差均值和中位数均为23bp,较2月末分别基本未变、收窄1bp。可比口径下行业利差均值收窄1bp,利差走阔个券占比为35%,34%为被动走阔。华润置地不足1年到期个券收窄幅度靠前,在7bp;保利剩余2-4年到期个券收窄4-5bp;保利、中海有临近到期债券利差走阔幅度靠前,为22-26bp。从绝对水平看,中海利差靠前,在14-46bp,利差平均值在28bp,可比口径下较2月末收窄1bp。

► 贸易行业利差均值和中位数分别为5、3bp,较2月末均基本不变。可比口径下行业利差均值基本不变,利差走阔个券占比为53%,均为被动走阔。该评级该行业仅浙资运营一家主体,利差变化-2至1bp。从绝对水平来看,该主体个券利差在2至14bp,均值为5bp,可比口径下较上月末基本不变。

► 公用事业行业利差均值和中位数均为5bp,较2月末分别走阔1bp、基本未变。可比口径下行业利差均值走阔1bp,利差走阔个券占比为64%,62%为被动走阔。首创生态临近到期个券利差收窄幅度靠前,在2bp;申能集、上海城投水务和首创生态1年以内到期个券走阔4-12bp。从绝对水平来看,上海城投水务利差靠前,在6-7bp,利差平均值在6bp,可比口径下较上月末走阔3bp。

► 港口行业利差均值和中位数分别为4、3bp,较2月末分别基本不变、收窄1bp。可比口径下行业利差均值基本不变,利差走阔个券占比为42%,均为被动走阔。广州港两年内到期债券利差收窄幅度靠前,为1-3bp;沪港务临近到期债券利差走阔7-8bp。从绝对水平看,厦门港务利差靠前,在7-10bp,均值为8bp,可比口径下较2月末基本不变。

► 电子通信行业利差均值和中位数分别为3、4bp,较2月末分别收窄3bp、4bp。可比口径下行业利差均值收窄3bp,利差走阔个券占比为11%,均为被动走阔。该评级该行业仅华为投资一家主体,利差变化范围大多在-3至1bp,另有一年内到期债券利差收窄靠前,为3-5bp。从绝对水平来看,该主体个券利差在0-7bp,均值为3bp,可比口径下较上月末收窄3bp。

产业AA+级:房地产、贸易和钢铁行业利差在10bp以上,其余行业均在10bp及以内。2月行业利差走阔为主,可比口径下全部个券利差较2月末走阔4bp、64%个券走阔、其中59%为被动走阔;2月受地产影响较大收窄15bp、42%个券走阔、均为主动走阔;剔除地产行业后3月利差收窄1bp,与上个月相同。可比口径下,房地产3月利差走阔26bp、54%的个券利差走阔、其中42%为被动走阔,与2月利差收窄111bp、48%的个券利差走阔、均为主动走阔相比有所弱化;本月走阔主要受华侨城相关个券带动。样本只数在10以上各行业中,除地产外租赁和贸易行业利差上行幅度靠前,分别为4bp和3bp;资管、旅游和传媒行业利差走阔2bp,其余行业利差上行1bp及以内。利差均值排名前10位的行业包括房地产、贸易、钢铁、租赁、汽车、资管、传媒、多元金融、基建设施、旅游,我们关注上述行业及煤炭。

具体而言:

► 房地产行业利差均值和中位数分别为136、21bp,较2月末分别走阔27bp、收窄3bp。可比口径下行业利差均值走阔26bp,利差走阔个券占比为54%,42%为被动走阔。万科相关个券利差大幅走阔,走阔幅度在22-861bp,华侨城部分1年内到期个券走阔幅度亦靠前,在14-62bp,金融街控股、中国铁建和中交房地产部分1-2年到期个券走阔幅度在16-32bp;万科一只剩余1年左右个券利差大幅修复,收窄47bp,大悦城、金茂投资部分2-3年到期个券利差修复亦靠前,在23-30bp。从绝对水平来看,万科利差均值靠前,在1248-2206bp,均值为1664bp,可比口径下较2月末走阔384bp;华侨城利差亦靠前,在140-241bp,利差平均值为198bp,可比口径下走阔41bp。

► 贸易行业利差均值和中位数分别为25、18bp,较2月末分别走阔3bp、走阔8bp。可比口径下行业利差均值走阔2bp,利差走阔个券占比为63%,49%为被动走阔。中国供销集团和象屿集团临到期个券走阔幅度靠前,在21-26bp;厦国贸控、象屿集团和中国供销集团部分2-4年到期个券走阔幅度靠前,在4-10bp;象屿集团多只1年内到期个券利差收窄幅度靠前,幅度为4-6bp。从绝对水平看,象屿集团与厦国贸控利差水平靠前,均值分别为50bp和24bp,可比口径下较上月末分别基本不变、走阔4bp。

► 钢铁行业利差均值和中位数分别为12、10bp,较2月末分别走阔1bp、基本不变。可比口径下行业利差基本不变,利差走阔个券占比为64%,63%为被动走阔。河钢集团和河钢股均有个券利差走阔幅度靠前,在10-13bp;河钢集团多只剩余1-3年个券利差收窄幅度靠前,在3-6bp。从绝对水平来看,河钢集团利差靠前,在9-44bp,均值为26bp,可比口径下较2月末基本不变。

► 租赁行业利差均值和中位数分别为10、7bp,较2月末分别走阔4bp、3bp。可比口径下行业利差均值走阔3bp,利差走阔个券占比为76%,70%为被动走阔。利差走阔方面,平安租赁有两只剩余2年到期个券走阔41-49bp;中行租赁一只临近到期个券走阔45bp;华能天成、平安租赁、南航租赁、一汽租赁、越秀租赁、国新租赁、招商租赁、中电投融等主体均有多只剩余1年内到期个券走阔幅度亦靠前,在5-27bp;海通恒信、中航租赁部分剩余2年左右个券走阔4-17bp;平安租赁1-2年到期个券利差收窄幅度靠前,在4-10bp。从绝对水平来看,平安租赁利差靠前,在4至76bp,均值为23bp,可比口径下较2月末走阔1bp。

► 汽车行业利差均值和中位数分别为7、2bp,较2月末分别走阔1bp、收窄2bp。可比口径下行业利差均值基本不变,利差走阔个券占比为73%,67%为被动走阔。样本券中吉利控股个券数在七成以上,行业利差受主体影响大,吉利控股部分一年内到期个券利差收窄2-10bp;吉利控股剩余4.5年个券利差走阔幅度靠前,在16bp。吉利控股利差绝对水平靠前,在0至41bp,均值为8bp,可比口径下较2月末走阔1bp。

► 资管行业利差均值和中位数均为6bp,较2月末分别走阔2bp、走阔1bp。可比口径下行业利差均值走阔2bp,利差走阔个券占比为67%,62%为被动走阔。广州资管、河南资管、华润资管均有1个月内到期个券利差走阔幅度靠前,在10-25bp;江苏资产、招商平安多只剩余1年及以内个券利差收窄幅度靠前,幅度在3-7bp。从绝对水平来看,河南资管利差均值靠前,在9-18bp,均值为14bp,可比口径下较2月末走阔4bp。

► 传媒行业利差均值和中位数分别为5、0bp,较2月末分别走阔2bp、基本不变。可比口径下行业利差均值走阔1bp,利差走阔个券占比为59%,均为被动走阔。华数一只一个月内到期债券利差走阔15bp,江西出版剩余4年个券利差走阔13bp外,个券走阔幅度均不超过2bp;重庆文资和安徽新华各一只四年左右到期债券利差收窄幅度靠前,分别为4bp和2bp。从绝对水平来看,重庆文资利差均值靠前,为10-31bp,均值为24bp,可比口径下较上月收窄2bp。

► 多元金融行业利差均值和中位数分别为4、1bp,较2月末均走阔1bp。可比口径下行业利差均值走阔1bp,利差走阔个券占比为78%,76%为被动走阔。中建资本、华电产融、华宝投资、武汉金控、深圳资运、紫金投资、厦门金圆剩余1个月以内和武汉金控剩余4-5年左右个券走阔6-18bp;厦门金圆部分剩余10年个券收窄3-4bp。从绝对水平来看,武汉金控利差靠前,为9-45bp,均值为22bp,可比口径下较2月末走阔3bp。

► 基建设施行业利差均值和中位数分别为4、1bp,较2月末均基本不变。可比口径下行业利差均值基本不变,利差走阔个券占比为61%,均为被动走阔。北京住总一只剩余一年个券利差走阔幅度靠前,为8bp;华光环保临近到期个券利差收窄幅度靠前,在10bp。从绝对水平来看,华兴建设和中建科技利差均值靠前,分别为23、20bp,较上月末分别收窄1bp、基本不变,但样本量均较小,分别为3只和1只。

► 旅游行业利差均值和中位数分别为4、1bp,较2月末分别走阔2bp和基本不变。可比口径下行业利差均值走阔2bp,利差走阔个券占比为75%,61%为被动走阔。黄山旅游一只临近到期个券走阔幅度靠前,为13bp;首旅、福州古厝多只剩余2-5年和临到期个券利差均值走阔幅度靠前,幅度在4-10bp;福州古厝部分剩余2年个券利差收窄幅度靠前,在3bp。从绝对值来看,海南旅投利差靠前,在15-16bp,均值为16bp,可比口径下较上月末走阔1bp。

► 煤炭行业利差均值和中位数分别为0、0bp,较2月末均基本不变。可比口径下,样本券利差均值走阔1bp,62%的个券利差走阔,51%为被动走阔。山东能源剩余3-5年到期个券利差走阔幅度靠前,为3-4bp;陕煤化剩余9年左右个券利差走阔2-3bp;其余个券利差变化幅度均在2bp以内。从绝对水平来看,淮河能源利差靠前,在5-7bp,均值为6bp,可比口径下较上月末收窄1bp。

产业AA级:目前AA评级行业利差均在65bp以内,3月行业利差涨跌互现、可比口径下利差均值基本不变、56%的个券利差走阔、其中53%为被动走阔,与2月行业利差涨跌互现,可比口径下个券利差基本不变、51%的个券利差走阔、均为主动走阔相比,有所改善。可比口径下,房地产利差均值走阔1bp,利差走阔的个券占比为49%,其中43%为被动走阔;煤炭利差均值基本不变,利差走阔的个券占比为56%,其中49%为被动走阔。样本只数在10只以上各行业中,电子通信、机械设备和租赁行业利差走阔幅度靠前,分别为6、5和4bp;机场和电力行业利差收窄幅度靠前,均为2bp。利差均值排名前10位的行业包括房地产、基建设施、有色金属、传媒、钢铁、建筑建材、农业、机械设备、电子通信、医药,我们关注上述行业及煤炭。

具体而言:

► 房地产行业利差均值和中位数分别为65、56bp,较2月末分别走阔2bp、走阔5bp。可比口径下行业利差均值走阔1bp,利差走阔个券占比为49%,43%为被动走阔。首开股份2年债券利差走阔74-84bp和25bp;首创城发和中国电建各有一只2年到期债券利差走阔55bp和46bp;绿城地产1-2年到期债券利差走阔34-35bp;粤珠江剩余1年到期债券利差走阔25bp;杭州滨江剩余2年及以内个券利差收窄幅度靠前,在19-81bp。从绝对水平来看,绿城、滨江房产和美的置业的利差均值较高,在181bp、151bp和136bp,与2月末相比,分别走阔10bp、收窄39bp、收窄6bp。

► 基建设施行业利差均值和中位数分别为38、24bp,较2月末分别走阔1bp、走阔4bp。可比口径下行业利差均值收窄2bp,利差走阔个券占比为51%,50%为被动走阔。福建建工一只4.5年和一只1年内到期债券利差走阔幅度靠前,分别为21bp和13bp;济南建工1年内到期债券利差收窄幅度靠前,在14-16bp;陕西建工1年内到期债券利差收窄幅度亦靠前,在6-11bp。从绝对水平来看,甘肃建投、西藏天路、济南建工集团的利差水平较高,分别为129bp、121bp、91bp,可比口径下较2月末分别收窄1bp、基本不变和收窄7bp。

► 有色金属行业利差均值和中位数分别为36、30bp,较2月末分别走阔1bp、收窄4bp。可比口径下行业利差均值收窄1bp,利差走阔个券占比为49%,均为被动走阔。南山集团两只一年内到期债券利差走阔幅度靠前,为9-10bp;西部矿业多只2-3年左右个券收窄幅度靠前,在14-25bp。从绝对水平来看,南山集团、格林美和山东宏桥利差均值相对靠前,分别为94bp、71bp、41bp,可比口径下较2月末分别走阔4bp、基本不变、收窄1bp。

► 传媒行业利差均值和中位数分别为36、25bp,较2月末分别走阔1bp、基本不变。可比口径下行业利差均值收窄3bp,利差走阔个券占比为31%,均为被动走阔。湖北广电2只临近剩余1年个券利差收窄幅度靠前,约14-16bp;湖南电广一只1个月内到期个券收窄10bp;其余个券利差变化幅度均在1bp以内。从绝对水平看,江西文演、湖北广电和青岛出版利差均值较高,分别为70bp、65bp和50bp,可比口径下与2月末相比分别基本不变、收窄10bp和基本不变。

► 钢铁行业利差均值和中位数分别为34、13bp,较2月末分别走阔3bp、走阔2bp。可比口径下行业利差均值走阔1bp,利差走阔个券占比为68%,60%为被动走阔。柳州钢铁剩余4-5年个券和包钢钢联临近到期个券利差上行23-31bp;包钢钢联剩余1年左右个券收窄25bp、包钢集剩余期限不足1个月个券利差收窄幅度靠前,分别在25bp和16bp。从绝对水平来看,永钢、振石集团和安阳钢铁利差水平居前,分别为156bp、115bp和82bp,可比口径下较2月末分别走阔1bp、基本不变、走阔1bp。

► 建筑建材行业利差均值和中位数分别为32、15bp,较2月末分别走阔3bp和5bp。可比口径下行业利差均值走阔1bp,利差走阔个券占比为66%,均为被动走阔。红狮剩余1.5年个券利差收窄50bp,其余利差收窄个券幅度均不超过2bp;利差走阔幅度靠前的有红狮部分个券,幅度在5-11bp。从绝对水平来看,红狮、南玻和西藏建工利差水平较高,分别为63bp、50bp和26bp,可比口径下较2月末分别基本不变、基本不变和走阔1bp。

► 农业行业利差均值和中位数分别为31、20bp,较2月末分别走阔1bp、收窄4bp。可比口径下行业利差均值走阔3bp,利差走阔个券占比42%,均为被动走阔。新希望各期限债券利差走阔幅度靠前,在49-72bp;广西农垦、广西林业部分三年以内个券利差收窄幅度靠前,在4-10bp。从绝对水平来看,广西林业、新希望和宁夏农垦均值靠前,为74bp、57bp和30bp,可比口径下与2月末相比分别收窄5bp、走阔58bp、收窄1bp。

► 机械设备行业利差均值和中位数分别为31、34bp,较2月末分别走阔5bp、走阔14bp。可比口径下行业利差均值基本不变,利差走阔个券占比为58%,均为被动走阔。利差走阔个券幅度均在2bp及以内;京城控股2.5年到期个券利差下行幅度靠前,在10bp左右;太重机械2.7年到期个券利差下行幅度亦靠前,在5bp左右。从绝对水平来看,太重机械、京城控股、正泰集团利差均值靠前,分别为70bp、50bp、44bp,可比口径下与2月末相比分别收窄5bp、收窄10bp、基本不变。

► 电子通信行业利差均值和中位数分别为30、7bp,较2月末分别走阔6bp、走阔2bp。可比口径下行业利差均值走阔2bp,利差走阔个券占比为56%,47%为被动走阔。通威股份剩余2.2年左右个券利差走阔幅度靠前,为26bp左右;半年内到期润泽智算利差走阔幅度亦靠前,为10bp;璞泰来和立讯精工临近到期个券走阔3bp;其余个券利差变化幅度均在2bp及以内。从绝对水平来看,通威股份、璞泰来和润泽智算利差均值靠前,分别为77bp、62bp和60bp,可比口径下较2月末分别走阔8bp、走阔3bp和走阔10bp。

► 医药行业利差均值和中位数分别为24、10bp,较2月末分别收窄1bp、基本不变。可比口径下行业利差均值基本不变,利差走阔个券占比为61%,均为被动走阔。拱墅国投1个月左右个券走阔幅度靠前,在7bp左右;百业源1个月内到期个券利差走阔3bp;拱墅国投半年内到期债券利差收窄幅度靠前,在5-8bp;其余个券利差变化幅度在1bp及以内。绝对水平来看,吉林敖东和三生制药利差均值靠前,分别为110bp和80bp,可比口径下与2月末相比分别走阔1bp和基本不变。

► 煤炭行业利差均值和中位数分别为19、3bp,较2月末分别走阔2、收窄1bp。可比口径下行业利差均值基本不变,利差走阔个券占比为56%,49%为被动走阔。冀能集团2年左右个券利差走阔幅度靠前,在15-21bp;榆林能源1个月以内到期个券走阔幅度亦靠前,为13bp;天安煤业2年左右到期个券走阔幅度靠前,为11bp;兰花科创3年左右个券走阔7bp;中国平煤一只1年左右到期个券利差收窄幅度靠前,在25bp左右;晋能煤业一只临近到期个券和剩余2-4年个券利差分别收窄12bp和6-8bp。从绝对水平来看,济宁能源、冀能集团和贵州能源的利差均值较高,分别为131bp、59bp和55bp,与2月末相比,分别走阔1bp、走阔2bp和走阔1bp。

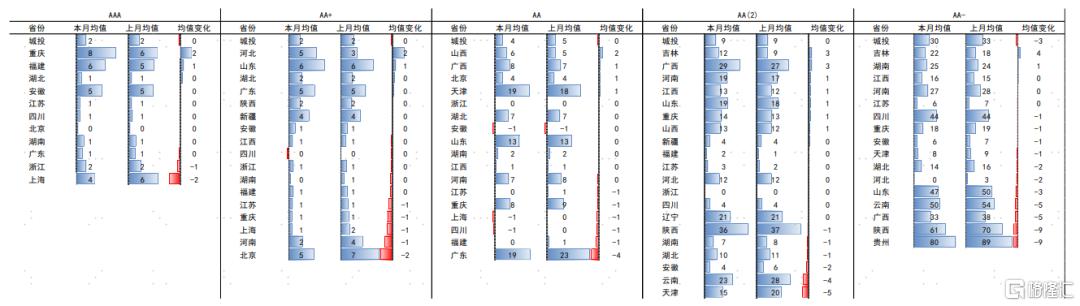

城投方面,区域利差涨跌互现,变化幅度在2bp以内的省份占比74%,这一比例较上月基本未变。分省来看,以公募债为例,吉林和海南利差走阔幅度靠前,均为4bp;甘肃和辽宁利差收窄幅度靠前,分别为11bp和6bp。

图表3:2024年起城投各区域利差变化(以3月变化排序)

注:统计结果为自然口径,非可比口径,截至2025年3月31日 资料来源:Wind,中金公司研究部

分隐含评级来看:

l 城投AAA级:自然口径下区域利差以稳定居多,样本量大于10的区域中除重庆和福建分别走阔2bp和1bp、上海和浙江分别收窄2bp和1bp外均基本不变;总体来看,样本个券利差均值基本未变,50%的个券利差走阔,42%为被动走阔。可比口径下,各省利差变动与自然口径呈现相同特征,除重庆、上海和福建外几乎没有变化。利差均值排名前5的区域分别为重庆、福建、安徽、上海、浙江,分别为8bp、6bp、5bp、4bp、2bp。

l 城投AA+级:自然口径下区域利差收窄为主,样本量大于10的区域变化在2bp及以内;总体来看,样本个券利差均值基本未变,29%的个券利差走阔,26%为被动走阔;可比口径下,各省利差变动与自然口径呈现相同特征,涨跌互现但除北京缩窄2bp外变化幅度均在1bp及以内;河北利差走阔靠前,北京利差收窄靠前,幅度均在2bp左右。利差均值排名前5的区域分别为山东、河北、广东、北京、新疆,分别为6bp、5bp、5bp、5bp、4bp。

l 城投AA级:自然口径下区域利差涨跌互现,总体来看,样本个券利差基本不变,48%的个券利差走阔,45%为被动走阔。可比口径下,区域利差除广东收窄6bp外变化在2bp以内,利差走阔靠前的区域为山西,幅度在2bp左右,其中陕西文旅剩余2.3年债券、华远陆港相关债券利差走阔幅度靠前;利差收窄幅度靠前的区域为广东,幅度为6bp,其中华发集团多只1-3年到期债券利差收窄幅度靠前,幅度在19-26bp。利差均值排名前5的区域分别为广东、天津、山东、广西、重庆,分别为19bp、19bp、13bp、8bp、8bp。

l 城投AA(2)级:自然口径下区域利差涨跌互现,总体来看,样本个券利差基本不变,50%的个券利差走阔,40%为被动走阔。可比口径下,吉林利差走阔幅度靠前,为2bp,其中长春城投利差走阔幅度靠前,为13-17bp;天津和云南利差收窄幅度靠前,均为6bp,其中津保投和云南投控1年内到期个券收窄幅度靠前,分别为13-18bp和9-15bp。利差均值排名前5的区域分别为陕西、广西、云南、辽宁和山东,分别为36bp、29bp、23bp、21bp和19bp。

l 城投AA-级:自然口径下区域利差收窄为主,总体来看,样本个券利差收窄3bp,41%的个券利差走阔,39%为被动走阔。可比口径下,利差上行靠前的区域为吉林,幅度为5bp,其中长春新区利差走阔幅度靠前,为15-20bp;陕西和贵州利差收窄幅度靠前,分别为9bp和6bp,其中曲文投、仁怀城投、贵安发展等主体相关个券利差下行幅度靠前,分别收窄15-48bp、47-62bp和13-19bp。利差均值排名前5的区域分别为贵州、陕西、云南、山东和四川,分别为80bp、61bp、50bp、47bp、44bp。

3月全月来看,信用债发行规模环比增加、同比减少,净增规模环比与同比均明显下降且由正转负;需求方面,随着季末到来理财资金存在回表诉求,理财规模3月最后一周回落明显。整体而言,上半月政府工作报告定调坚持稳中求进,央行提及择机降准降息,市场预期反复博弈,同时权益市场热度对债市形成一定压制,债市偏弱、收益率上行;3月下半月,央行释放呵护态度,同时权益市场出现调整,债市有所修复、收益率下行;信用利差先上后下,全月来看中短端与超长端收窄、长端小幅走阔。具体而言,自2025年2月28日至2025年3月31日,1、3、5、7、10年期国开债收益率分别下行4bp、上行2bp、基本不变、上行7bp、上行10bp;信用利差方面,1、3、5、7、10年期AAA级分别收窄10bp、收窄9bp、收窄1bp、走阔2bp、收窄7bp,AA+级分别收窄12bp、收窄12bp、收窄2bp、基本不变、收窄5bp,AA级分别收窄14bp、收窄11bp、收窄1bp、走阔3bp、收窄6bp,1、3、5年期AA-级分别收窄13bp、收窄1bp、走阔6bp。

l 行业利差变化主要体现出以下特征:

1) 考虑隐含评级后利差走阔的行业占比为六成,个券层面约半数超额利差走阔,走阔比例较2月变化不大。可比口径下,在个券10只以上、评级为AAA-AA(含AA(2)及AA-城投)的行业中,利差均值走阔的行业占比为60%,相较2月份的38%有所提升;利差上下波动幅度在2bp以内的行业占比由89%降至82%,变化不大。单只个券层面,全行业全评级可比口径下利差走阔的个券占比为42%,走阔比例较2月的49%小幅提升。

2) 分企业性质看,国企利差基本不变,非国企利差受万科影响较大。按照企业性质划分,可比口径下,国企样本券利差均值基本不变,利差走阔个券占比为52%;非国企利差均值走阔11bp,利差走阔个券占比为53%。国企中利差走阔幅度靠前的包括首开股份、华发集团、华侨城集团等主体的部分个券,幅度在60bp及以上。非国企债利差收窄主要受到万科影响,万科走阔个券幅度在23-860bp,剔除万科后非国企债利差收窄2bp。

3) 产业债方面,利差整体变化幅度不大,方向上以走阔为主,中低等级地产与部分国企集中且资质偏弱的行业表现较好。可比口径下,AAA、AA+、AA级利差均值分别基本不变、走阔4bp和基本不变,利差走阔个券占比则分别为59%、64%、56%。分行业来看,利差走阔为主,多数行业变化幅度较小,利差收窄靠前的行业包括低等级房地产和部分国企集中且资质偏弱的行业,具体来说包括:(1)AA-房地产可比口径下分别收窄100bp,龙湖样本占比较高,龙湖收窄107bp。(2)AA-零售和基建设施利差分别收窄8bp和5bp,AA-零售仅鲁商1家主体,AA-基建设施中云南建投个券占比七成以上,云南建投利差收窄4bp,中荥投资和河南路桥样本量较少,但利差收窄幅度分别为23和10bp。利差走阔靠前的行业方面,AA+房地产走阔26bp,主要受万科上行384bp影响,此外AA+租赁、AA农业、AA租赁和AA资管利差走阔幅度为3bp,其余幅度均在2bp及以内。

4) 城投方面,区域利差涨跌互现,变化幅度在2bp以内的省份占比74%,这一比例较上月基本未变。分省来看,以公募债为例,吉林和海南利差走阔幅度靠前,均为4bp;甘肃和辽宁利差收窄幅度靠前,分别为11bp和6bp。分评级来看,除AA和AA-利差下行外利差变化不大。可比口径下,AAA、AA+、AA(2)级利差均值均基本未变,AA和AA-级均值分别收窄1bp和3bp,上述各等级城投债利差走阔的个券占比则分别为50%、29%、50%、48%、41%。可比口径下,AA-吉林、AAA重庆、AA(2)吉林、AA山西和AA(2)广西利差走阔幅度靠前,分别为5bp、2bp、2bp、2bp和2bp;AA-陕西、AA广东、AA(2)天津、AA-贵州和AA(2)云南利差收窄幅度靠前,分别为9bp、6bp、6bp、6bp和6bp。

展望后市,我们认为:基本面复苏持续性有待数据进一步验证,根本性反转逻辑尚未确立,加之跨季央行对资金面呈呵护态度,调控边际转松,债牛得以延续。同时外部环境面临较大不确定性,本次对等关税幅度超出市场预期,货币政策放松可能加快,市场对降准降息的预期再次升温,利率下行逻辑更加顺畅。信用债方面,进入4月份后理财规模或由降转增,进一步带动信用债的需求,信用利差或继续压缩,票息收益可以进一步向品种和评级获取;中长端或跟随利率下行,可适当拉长久期配置。

非金信用债的选择上,当前利差空间仍主要存在于中低等级行业,在当前宏观拐点尚未得到验证且全球经济不确定性增加情况下不适宜过度下沉,超额挖掘仍建议在控制久期的状态下参与信用资质较优的国企地产债,对于公益属性较强、外部支持力度大、现金流与负债端较为稳定的行业,如电力、交运等,可适度拉长期限或挖掘条款溢价。

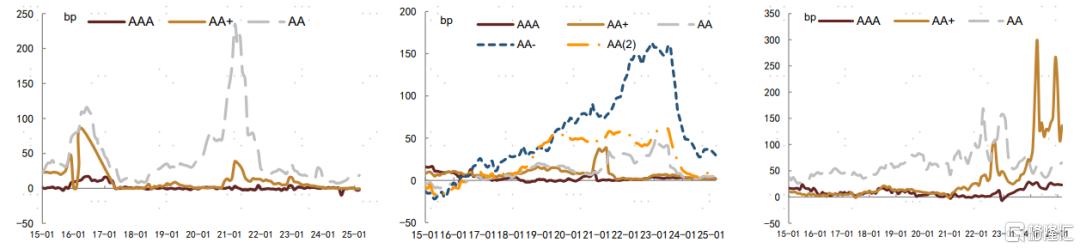

图表4:煤炭(左)、城投(中)、房地产(右)行业利差走势

注:截至2025年3月31日

资料来源:Wind,中金公司研究部

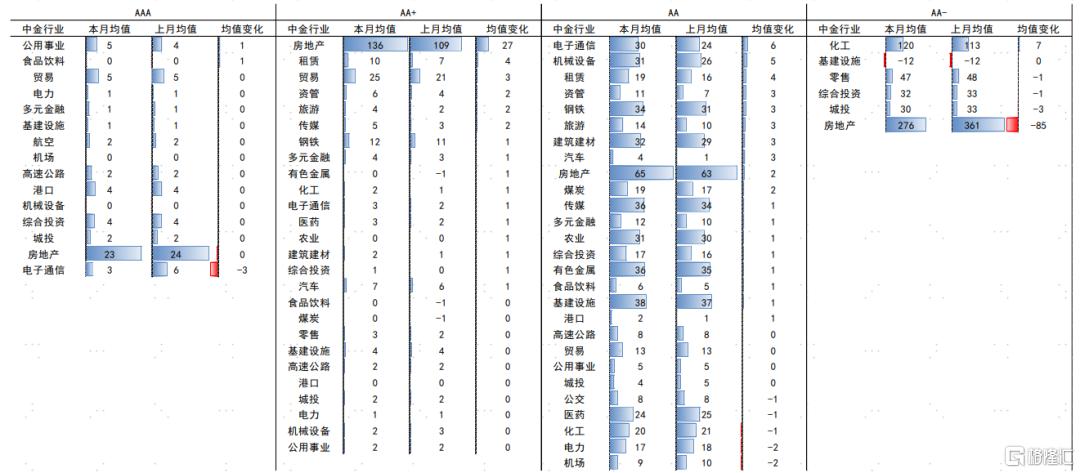

图表5:2025年3月份各行业利差情况(单位:bp)

注:统计结果为自然口径,非可比口径;截至2025年3月31日

资料来源:Wind,中金公司研究部

图表6:2025年3月份城投各区域利差情况(单位:bp)

注:统计结果为自然口径,非可比口径;截至2025年3月31日

资料来源:Wind,中金公司研究部

2025年一季度行业利差变化简要回顾

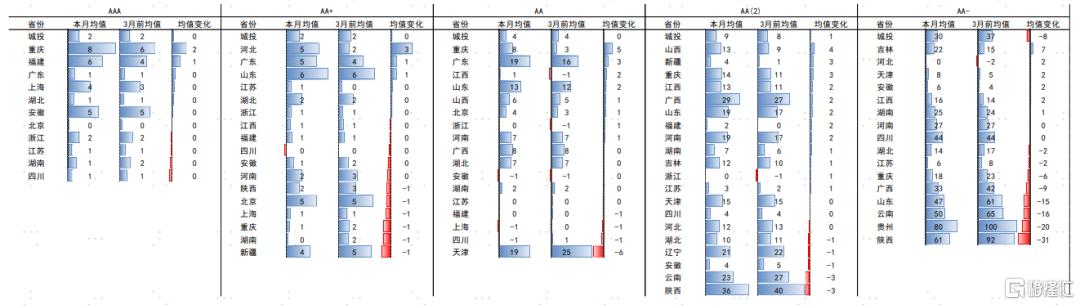

一季度行业利差涨跌互现。在个券只数为10只以上、评级为AAA-AA(含AA(2)及AA-城投)的行业中,一季度利差均值收窄的行业占比为55%。单只个券层面,全行业全评级可比口径下利差走阔的个券占比为43%,基本均为主动走阔。

产业债方面,分评级来看,AA+受单个主体干扰较大,剔除影响后各评级利差均变化不超过1bp。可比口径下,AAA、AA+、AA评级利差均值分别收窄1bp、收窄16bp、基本不变,利差走阔的个券占比则分别为45%、46%、46%。其中AA+产业债受地产行业影响较大,排除地产后AA+产业债可比口径下利差均值基本不变,走阔个券占比46%。分行业来看,可比口径下,AA农业与AA电子通信利差走阔幅度靠前,分别为5bp和4bp,其中农业主要受新希望集团利差走阔63bp带动、电子通信主要受通威股份利差走阔9bp带动。利差下行幅度靠前的板块多集中在地产和低等级,具体来说包括:(1)房地产行业,AA+、AA-房地产利差分别收窄129bp和257bp。AA+房地产方面,万科利差收窄幅度靠前,可比口径下收窄1751bp,相关个券利差收窄幅度在985-2549bp。AA-房地产方面,受龙湖影响较大,龙湖可比口径下利差收窄306bp,相关个券利差收窄幅度在90-435bp。(2)AA有色金属可比口径下利差收窄8bp,利差收窄幅度靠前的主体有鲁宏桥和南山集团,分别收窄14bp和5bp;AA电力可比口径下利差收窄3bp,其中广西能源集团利差收窄15bp、云能投利差收窄6bp,幅度靠前。(3)AA-零售和AA-化工分别收窄17和9bp,其中AA-零售仅鲁商一家主体,AA-化工受唐山工业利差收窄45bp和新疆中泰利差收窄16bp带动。进一步聚焦煤炭行业,中高等级利差延续收窄,当前几乎不存在利差空间,可比口径下AAA和AA+分别收窄5bp和基本不变,均值来到-2bp和0bp;低等级利差仍有空间,窄幅波动,AA和AA-可比口径下分别走阔1bp和收窄1bp,当前利差均值分别为19bp和65bp;AAA和AA-分别仅有国家能源和皖北煤电一家主体,当前存量样本较少。

城投债方面,分评级来看高评级利差基本不变,中低评级收窄。分评级来看,可比口径下,AAA、AA+、AA、AA(2)、AA-评级利差均值分别基本不变、基本不变、收窄1bp、收窄1bp、收窄6bp,利差走阔的个券占比则分别为49%、36%、39%、47%、42%。分区域来看,可比口径下,利差均值走阔幅度靠前的区域有AA-吉林、AA-安徽、AA-河北和AA(2)山西,分别走阔8bp、3bp、3bp和3bp;利差均值收窄幅度靠前的区域则较多,包括:AA天津收窄8bp,AA(2)云南收窄12bp,AA-陕西、贵州、云南、山东、广西和重庆分别收窄32、18、16、15、9和7bp。

图表7:2025年一季度行业利差情况(单位:bp)

注:统计结果为自然口径,非可比口径 资料来源:Wind,中金公司研究部

图表8:2025年一季度城投区域利差情况(单位:bp)

注:统计结果为自然口径,非可比口径 资料来源:Wind,中金公司研究部

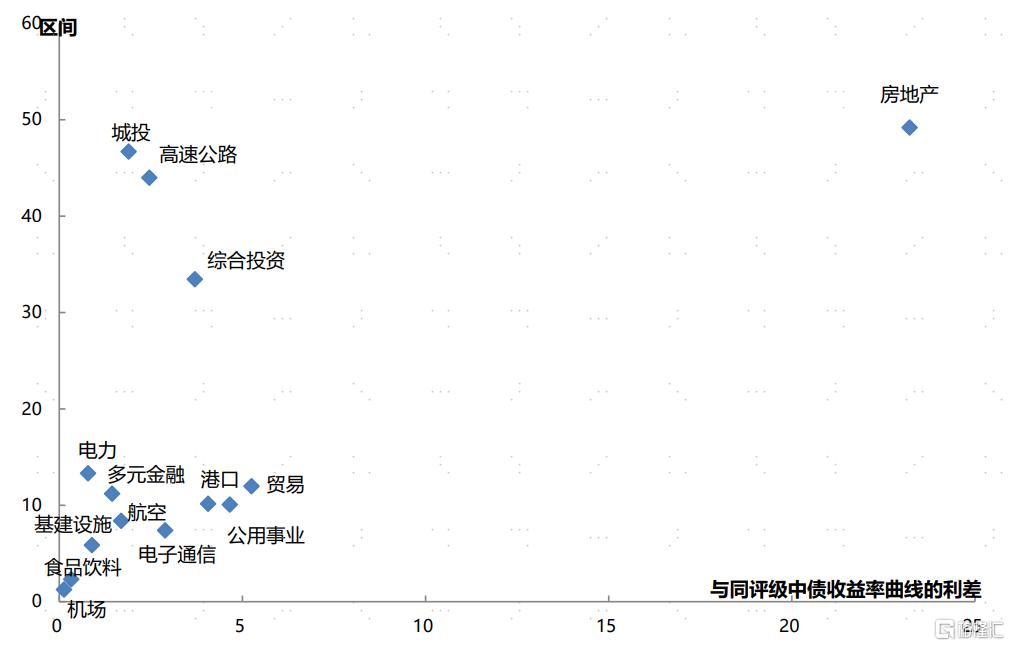

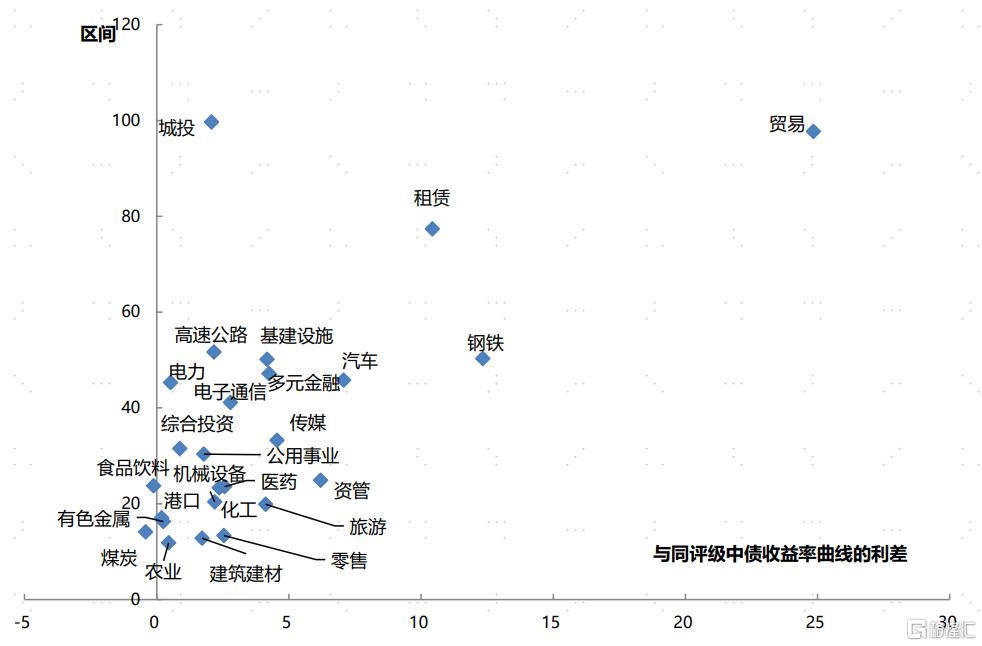

图表9:AAA级样本不同行业利差均值和行业内估值分化分布(单位:bp)

注:截至2025年3月31日

资料来源:Wind,中金公司研究部

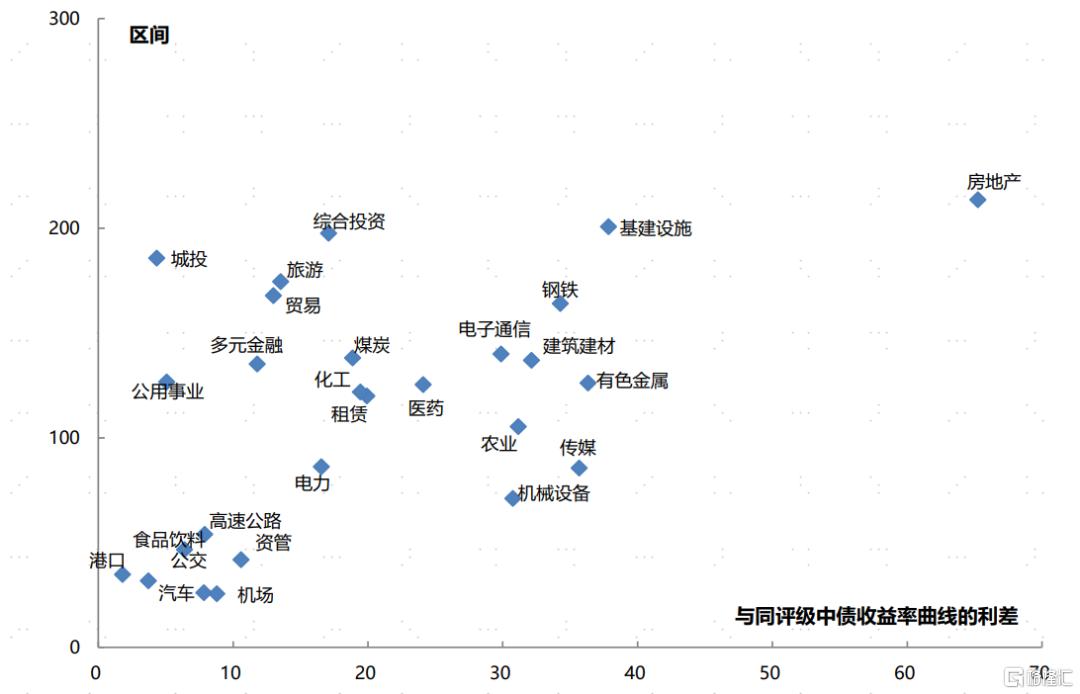

图表10:AA+级样本不同行业利差均值和行业内估值分化分布(单位:bp)

注:截至2025年3月31日;地产行业利差均值136bp、极差2212bp,不在图中展示

资料来源:Wind,中金公司研究部

图表11:AA级样本不同行业利差均值和行业内估值分化分布(单位:bp)

注:截至2025年3月31日

资料来源:Wind,中金公司研究部

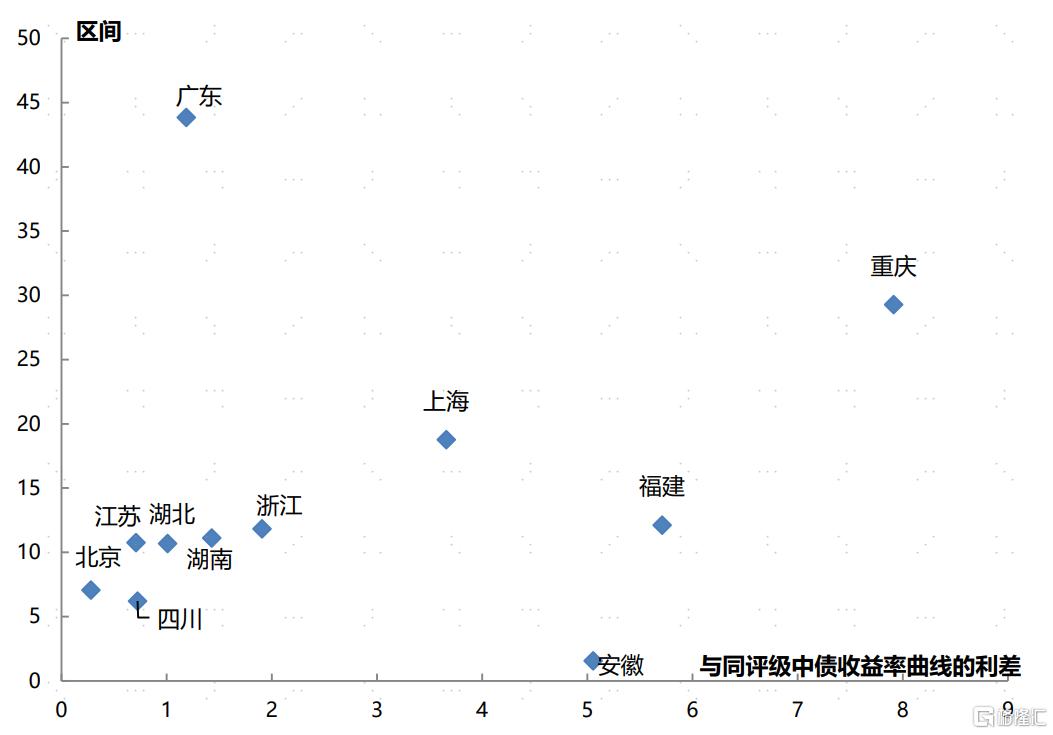

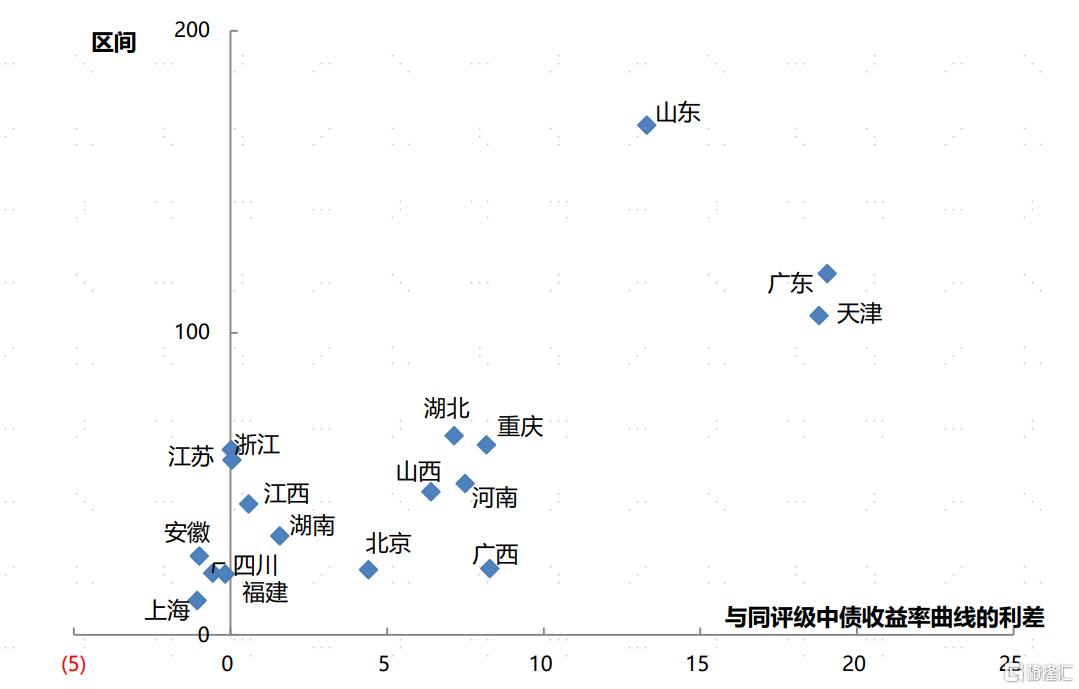

图表12:AAA城投分省份利差均值和估值分化分布(单位:bp)

注:截至2025年3月31日

资料来源:Wind,中金公司研究部

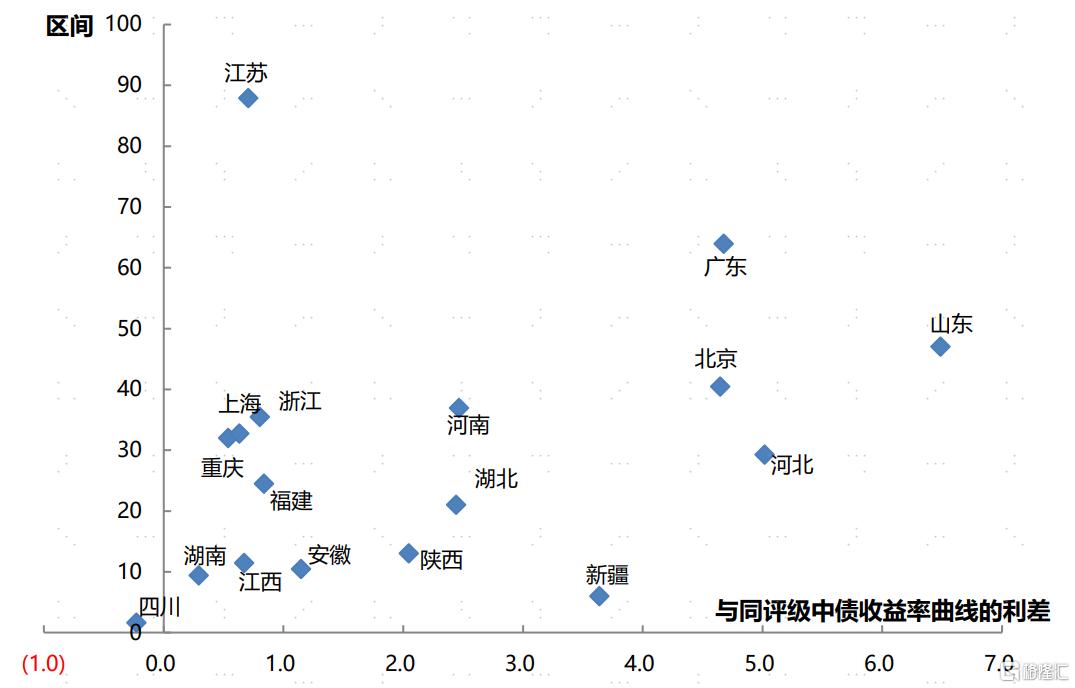

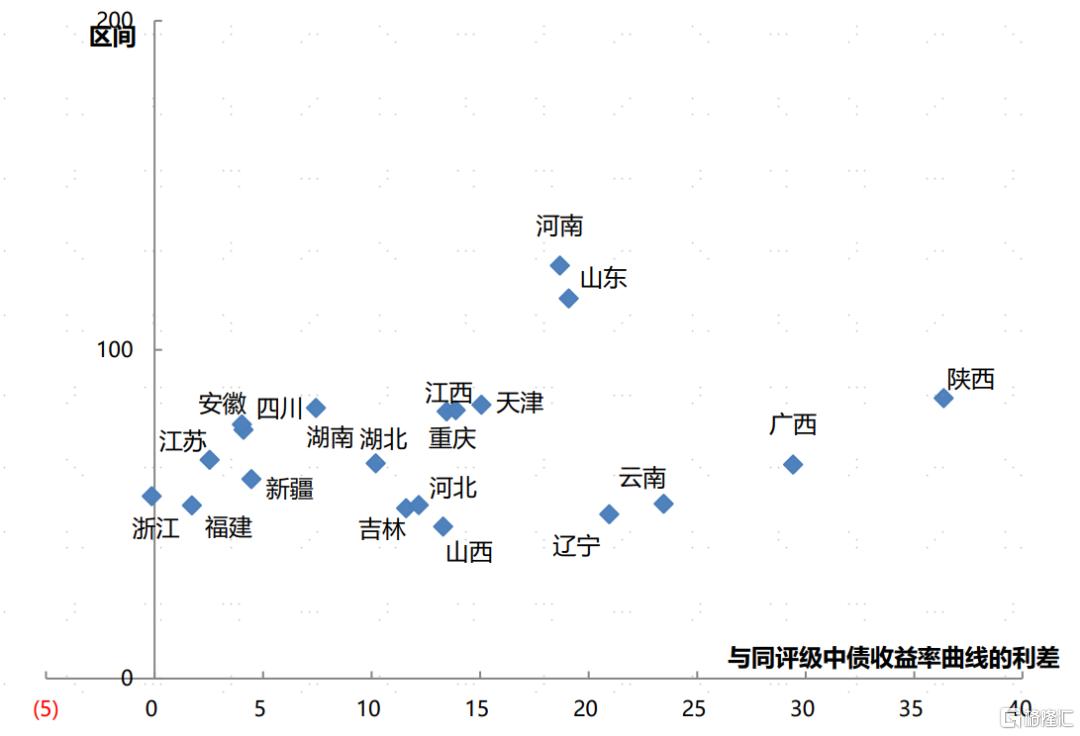

图表13:AA+城投分省份利差均值和估值分化分布(单位:bp)

注:截至2025年3月31日

资料来源:Wind,中金公司研究部

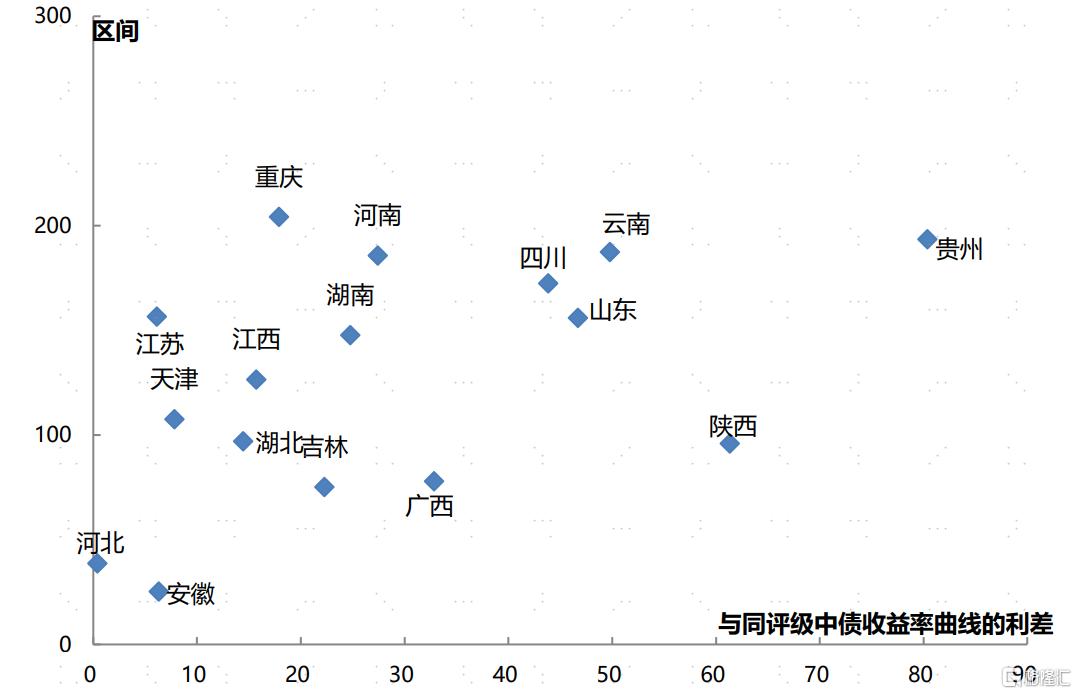

图表14:AA城投分省份利差均值和估值分化分布(单位:bp)

注:截至2025年3月31日

资料来源:Wind,中金公司研究部

图表15:AA(2)城投分省份利差均值和估值分化分布(单位:bp)

注:截至2025年3月31日

资料来源:Wind,中金公司研究部

图表16:AA-城投分省份利差均值和估值分化分布(单位:bp)

注:截至2025年3月31日

资料来源:Wind,中金公司研究部

注:本文摘自中金研究2025年4月3日已经发布的《收益率及利差先上后下,债牛延续——2025年3月行业利差跟踪及一季度回顾》;许 艳 分析员 SAC 执业证书编号:S0080511030007 SFC CE Ref:BBP876、徐宇轩 联系人 SAC 执业证书编号:S0080123100085