下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

整理不易,关注、点赞和评论是对我最大的支持。

一、 国际市场动态

1、 美股三大指数集体收跌,道指跌0.95%,纳指跌0.87%,标普500指数跌0.77%。大型科技股多数下跌,Meta跌超2%,特斯拉、英特尔跌超1%,苹果、微软、谷歌、亚马逊小幅下跌;奈飞小幅上涨。

医药股跌幅居前,Sarepta Therapeutics Inc(SRPT)跌超26%,礼来跌超5%。Palantir跌超12%,创一年来最差单日表现。核电概念股Constellation Energy Corp.(CEG)涨超10%,创2月21日以来最大单日涨幅。

2、 欧股多数收跌:欧洲STOXX 600指数跌0.20%,德国DAX30指数跌0.49%,法国股指跌0.34%,英国股指涨0.07%。。

3、 纽约尾盘,现货黄金涨超2.90%,印度向巴基斯坦三地发射导弹,金价随后刷新日高至3431.17美元/盎司,全天持续、平滑地震荡走高。COMEX黄金期货涨3.53%,刷新日高至3440.00美元/盎司。WTI 6月原油期货收涨1.96美元,涨幅3.43%,报59.09美元/桶。布伦特7月原油期货收涨1.92美元,涨幅将近3.19%,报62.15美元/桶。

4、 在岸人民币兑美元(CNY)北京时间03:00收报7.2193元,较上个交易日(五一假期前)夜盘收盘涨440点。成交量589.99亿美元。

5、 热门中概股多数上涨,纳斯达克中国金龙指数收涨0.42%。中概股股指收涨0.33%。富时中国A50期货指数今晨涨超100多个点。

6、 港股三大指数总体呈现震荡行情,恒生指数尾盘一度冲高至1%,最终收涨0.7%,国企指数涨0.37%,恒生科技指数相对较弱,微幅下跌0.09%。

盘面上,大型科技股多数上涨;受益行业利好消息影响,稀土概念股、航空股、濠赌股全天涨幅强势;国际金价持续攀升,黄金股持续上涨;钢铁股、海运股、食品股、高铁基建股、电信股齐涨。另一方面,教育股普遍弱势;生物医药股、机器人概念股、苹果概念股、半导体股、内房股普遍走低。

今晨3:00,恒指期货夜盘收涨1.34%,高水174点。

7、 关税相关信息:

1)“美联储传声筒”:特朗普政策或让美联储陷入双输局面。

2)后院起火!美六州州长联手反击特朗普。

3)美国3月份贸易逆差扩大至1405亿美元,创纪录新高。

4)特朗普称不会为了和中国谈判而取消对华关税,外交部回应。

5)欧盟官员:欧盟酝酿对美关税政策反制措施包含所有选项。如果谈判失败,欧盟将对1000亿欧元的美国商品征收关税。

6)英美将于本周达成贸易协定降低汽车和钢铁关税。

二、 政策动态

1、央行、证监会等部门5月7日上午9时将介绍“一揽子金融政策支持稳市场稳预期”有关情况

2、国家加大投入支持长远性数据基础设施建设。

3、创历史同期新高!“五一”假期全国快递揽投超48亿件。

4、中金:“五一”消费恢复环比提速 看好居民消费需求持续释放。

5、外交部:中方和欧洲议会决定同步全面取消对相互交往的限制。

三、 科技动态

1、消息称英伟达正设计新特供版AI芯片 已向中国三家企业通报。

2、我国第四代自主量子计算测控系统“本源天机4.0”发布,标志着我国量子计算产业已具备可复制、可迭代的工程化生产能力,为百比特级量子计算机量产奠定了产业化基础。

四、 市场动态(上个交易日)

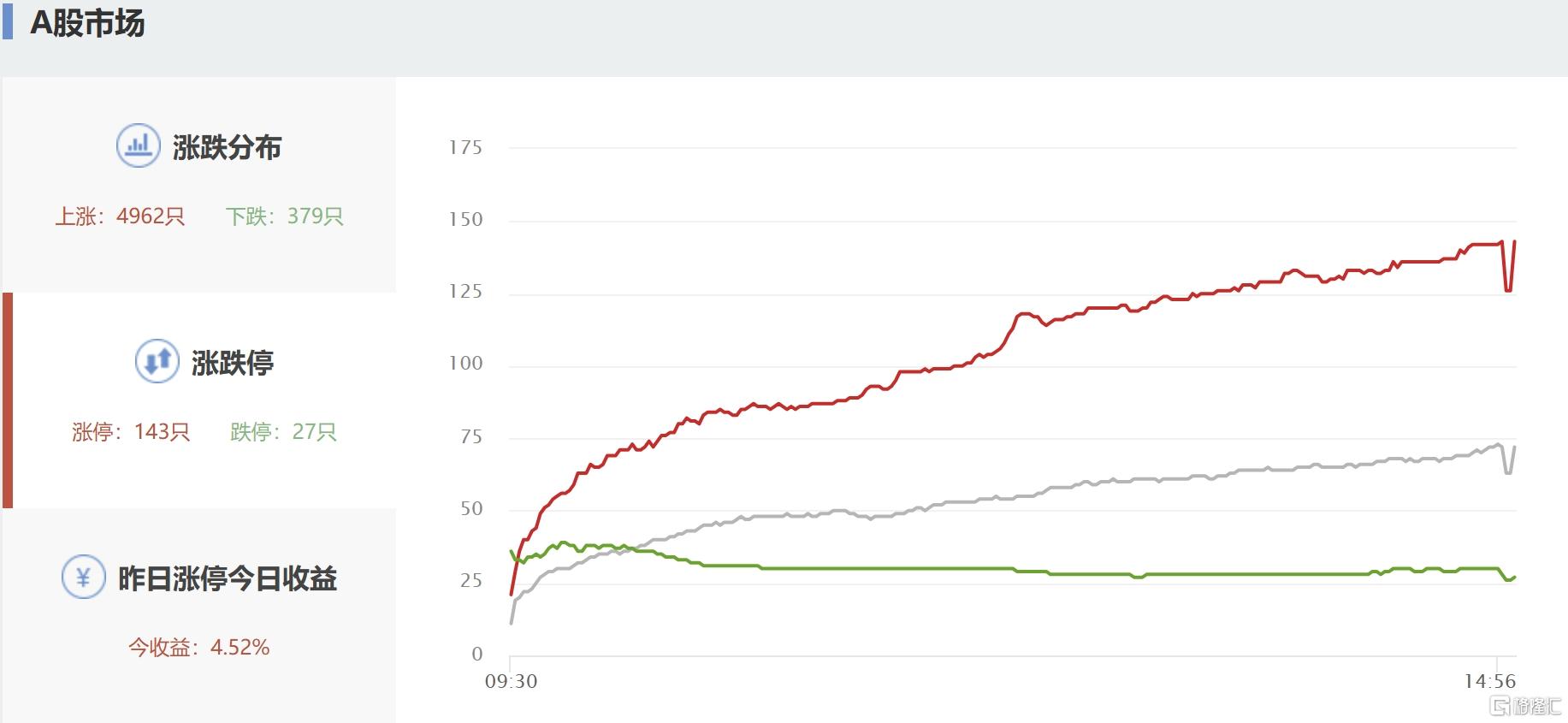

1、 5月首个交易日A股主要指数高开高走,三大指数均涨超1%;截至收盘,沪指涨1.13%报3316点,深证成指涨1.84%,创业板指涨1.97%,北证指数涨3.21%。全天成交1.36万亿元,较前一交易日增量1713亿元,全市场近5000股上涨,不足400股下跌。

盘面上,可控核聚变板块爆发;部分稀土金属价格暴涨超两倍,小金属、稀土板块走强;华为鸿蒙PC版电脑本月将正式开售,鸿蒙概念拉升;发电机概念走高;脑机接口、光通信模块及电源设备等板块涨幅居前。另外,银行股逆市走低,苏州银行领跌。

2、 融资融券:截至04月30日,两融总额连续三日减少,本交易日减少157.89亿,两融总余额17864.83亿,低于1.8万亿。本月累计减少1321.87亿。

3、 主力资金:京沪深本交易日继续净流入258.57亿。主力资金自24年04月起每月均是净流出,自24年04月起24年净流出50970亿,25年累计净流出2.3万亿,累计净流出超7.4万亿。

港股本交易日净流入134.75亿港币,上月已经净流入累计1610.38亿港币。本年度流入累计近6200亿。

五、 观点:

1、 长江证券:核电获批再创新高广核中国核电迎发展机遇。

2、 中金:“五一”消费恢复环比提速看好居民消费需求持续释放。

3、 银河证券:电子行业坚定“科技自立”与“AI+”投资主线。

4、 华泰证券:中期视角下哑铃型策略仍将有效。

5、 中信建投:5月市场或维持震荡格局 短期风险偏好继续边际改善。

6、 中泰证券:红利属性凸显关注银行股投资价值。