下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在资本市场的大戏里,总有些企业试图上演“惊天大逆转”,元创科技股份有限公司(简称“元创股份”)便是其中的“佼佼者”。

这家深陷业绩波动、客户依赖、“一股独大”困局的企业,在上市前夕突然上演"研发奇迹":

突然组建研发中心、突然实现专利翻倍,短短两年技术实力就“弯道超车”;

核心技术人员也突然集体变“学霸”,高中、中专学历摇身变为大专;

招股书更是玩起了“文字魔术”,巧妙修改学历披露口径,成功掩藏了95%低学历员工的真相。

与此同时,这家公司报告期内扣非净利润坐上过山车,大客户欠款如雪球般越滚越大,产能利用率持续下滑却仍执意募资扩产。

这场充斥着突击、变脸与迷雾的上市大戏,究竟是企业的华丽转身,还是精心包装的资本迷局?

1、研发“速成班”:13人撑起专利暴涨神话,是实力跃迁还是上市突击?

在元创股份2022年披露的招股书中,公司仅有销售、管理、生产人员,没有研发/技术人员。但尽管如此,公司在2019年至2021年的三个报告期中,却分别产生了564.70万元、602.24万元和474.96万元的研发费用。

对此,中国证监会曾要求元创股份披露:是否存在研发费用资本化的情况;是否存在将生产成本归入研发费用情形。是否存在由关联方或其他方代为垫付费用的情况。

而在2024年向深交所披露的招股书中,元创股份又有研发人员了,2021年-2024年上半年,分别有15人、14人、14人、13人。

由此可见,元创股份是在2023年申报深主板时,才设立了专门的“技术研发中心专门”开展研发活动。在此之前,公司的研发费用均为兼职人员产生。

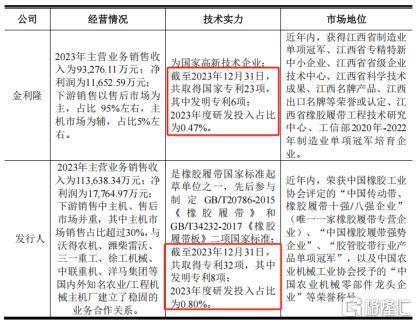

专利数据更是夸张:2022年招股书显示,截至2021年末,公司共有23项授权专利。可到了2024年12月的招股书,2023年末专利数量直接飙到35项,发明专利从3项暴增到9项。

短短两年,技术实力“弯道超车”,直接把行业可比公司江西金利隆甩在身后。这速度,怕不是开了外挂?

2、学历“变形记”:中专变大专背后的上市赶考,核心技术含金量成谜!

对比元创股份2022年和2024年的招股书,简直像在看一部“学历逆袭大片”。以核心技术人员江灵志、徐贤坤为首的“学历升级天团”,在上市的节骨眼上,纷纷交出亮眼的“成绩单”:

江灵志,董事兼研发主任,高中直接“逆袭”大专;

徐贤坤,技术研发中心副主任,中专摇身一变成大专;

董事长、实控人王文杰,本科进阶为硕士。

提升学历本来是件好事,但这几位身份特殊啊!江灵志和徐贤坤作为研发骨干,扛起了公司大量专利研发的大旗,尤其是报告期内的新增专利。就凭他们之前的学历水平,这些专利的含金量能有几分?

而且。这两核心技术人员此前在公司摸爬滚打近20年都没动过考大学的念头,偏偏上市被质疑研发实力不足后,突然化身“学习狂魔”。这“突击升学”的操作,很难不让人怀疑是在为上市“美颜”。

此外,上行下效,两名监事王永跃、郑漂漂也紧跟领导步伐,两年内从大专考上本科,这学习氛围,堪称“魔幻”!

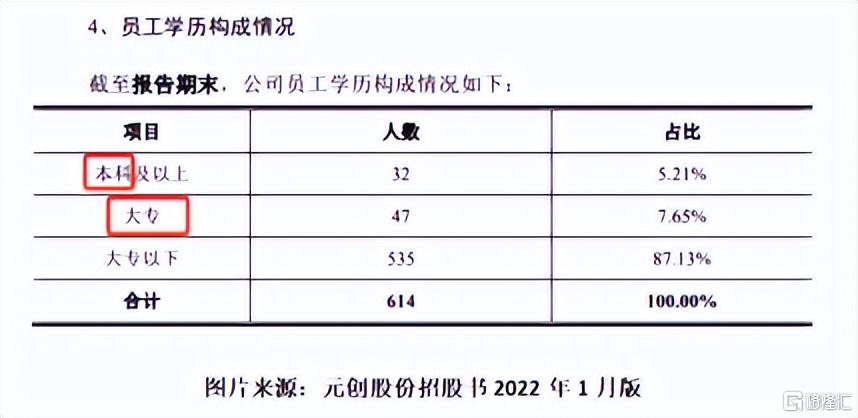

3、数据“障眼法”:95%低学历员工藏不住,招股书玩起学历统计 “文字游戏”

在2022年的招股书中,元创股份老老实实把员工学历分成本科、大专、大专及以下三档。那会儿一瞧,“大专及以下学历”员工占比高达95%,妥妥的传统制造企业“画风”。

可到了2023年12月及之后的招股书,公司突然玩起了“躲猫猫”,不披露整体员工学历了,只单独晒出研发人员学历。还在新版招股书中把学历统计口径改成了“大专及以上”、“大专以下”。

这么一波操作下,元创股份就顺理成章地得得出了“研发人员大专及以上学历占比良好”的结论。

再看看其他深主板IPO企业,人家压根没这么个统计法。以近期深主板上市的浙江信凯科技为例,对研发人员受教育水平的披露就没有“大专及以上学历”的说法。

诚然,关于员工受教育水平的披露,不同的企业之间也存在统计口径差异。但让人不能理解的是,同样是国泰君安操刀的招股书,2022年还明明白白区分本科和大专,新版却把“本科学历”从统计里“抹”掉了。这波操作,怕不是为了给江灵志、徐贤坤新到手的大专学历“打掩护”?

在元创股份,大专学历竟然成了“高学历”,这波反转,谁看了不直呼内行!

4、业绩 “过山车”:大客户欠款高悬,扣非净利暴跌,主板定位成泡影?

元创股份主要从事研发、生产、销售橡胶履带类产品的企业,主要产品包括农用机械橡胶履带、工程机械橡胶履带和橡胶履带板,作为履带式机械的行走部件,最终应用于农业生产、工程施工等不同应用领域。

在过去几年中,元创股份虽然在2022年迎来了业绩的爆发,但整个IPO报告期扣非净利润波动非常大,是否符合业绩稳定的要求存疑,且对第一大客户沃得农存有依赖,经营风险不可忽视。

据披露,元创科技扣非净利润增速从2022年大幅飙升了61.69%后,2023年又迅速跌至28.22%,到2024年上半年则进一步下滑了4.96%,展现了公司持续盈利能力和稳定性不足。

比扣非净利润下滑更严重是的,元创股份对沃得农机的应收账款由2023年全年才仅为1.51亿元大幅增加至2024年上半年的2.03亿元。

而沃得农机的逾期金额也在持续走高,2022年末、2023年6月末,沃得农机的逾期金额分别为3976.62万元、9608.17万元,占元创股份当期末应收账款余额的19.41%、53.22%。

主板要突出“大盘蓝筹”特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。而元创股份主板IPO是否是会因业绩稳定性而再度受挫还有待后续2024年全年业绩的出炉来确认。

5、产能 “迷局”:利用率雪崩式下滑,4.85 亿募资扩产,是自救还是豪赌?

受“国三”改“国四”排放标准切换的影响,农机市场需求造成短期抑制,因此,元创股份降低生产排产节奏,并加大对前期库存消化速度,导致公司产能利用率下滑。

招股书显示,报告期内,元创股份履带的产能利用率分别为91.11%、86.51%、88.32%、73.06%,整体上看,元创股份履带的产能利用率呈现下滑趋势。

同期,公司履带板的产能利用率分别为80.87%、76.41%、72.48%、82.11%,2020年-2022年,履带板的产能利用率同样处在下滑趋势。

可就在这产能闲置、利用率低迷的档口,元创股份却大手一挥,计划募资4.85亿元,其中4亿元砸向生产基地建设。

这波操作让人直呼看不懂,产能都消化不了,还要扩产,到底是想自救,还是在资本市场上孤注一掷豪赌?这场IPO之旅,充满悬念。

本文仅为个人观点,不构成投资建议