下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

整理不易,关注、点赞和评论是对我最大的支持。

一、 国际市场动态

1、 美股三大指数集体收涨。纳指涨1.07%,道指涨0.62%,标普500指数涨0.58%。

2、 大型科技股普涨,特斯拉、英特尔涨超3%,亚马逊、谷歌、微软涨超1%,英伟达、Meta小幅上涨;奈飞跌约1%。ARM跌超6%,公司业绩指引逊于预期。诺瓦瓦克斯医药涨约12%,公司发布高于预期的2025财年销售指导。QBTS涨超51%,领跑量子计算概念股。

3、 欧股多数收涨:德国DAX 30指数涨0.89%,法国股指涨0.72%,意大利股指涨1.50%,英国股指跌0.33%。

4、 纽约尾盘,现货黄金下跌1.73%,报3306.35美元/盎司,全天震荡下行。WTI 6月原油期货收涨1.84美元,涨幅将近3.17%,报59.91美元/桶。布伦特7月原油期货收涨1.72美元,涨幅超过2.81%,报62.84美元/桶。

5、 在岸人民币兑美元(CNY)北京时间03:00收报7.2450元,较周三夜盘收盘跌195点。成交量533.46亿美元。

6、 热门中概股多数上涨,纳斯达克中国金龙指数收涨0.97%。中概股股指收涨1.20%。富时A50期指连续夜盘收涨0.01%,报13349点。

7、 港股三大指数早盘冲高午后涨幅收窄,总体仍呈现普涨行情。截止收盘,恒生指数涨0.37%,国企指数涨0.7%,恒生科技指数涨0.56%,恒指走出6连涨行情。

盘面上,大型科技股多数维持上涨行情;印巴冲突不断升级,军工股再度走强;比特币一度升破99000美元,加密货币概念股普遍拉升上扬;汽车股、消费电子股、手游股、生物医药股、家电股、濠赌股多数表现活跃。

另一方面,国际金价冲高回落,黄金股午后持续走低,据悉特朗普政府拟取消拜登时代的AI芯片限制,但半导体股全天表现低迷,教育股、内房股、港口及海运股普跌。

8、 关税相关信息:

1)首批145%关税中国货船抵达洛杉矶港,美业内人士警告:贵且缺货的日子将至。

2)美国出口遭关税重击美国港口出口量大跌。

3)美国考虑给予中国进口汽车座椅和婴儿车关税豁免。

4)消息称特朗普首份协议与英国达成类似协议或接踵而至。据CNN,美英贸易协定将保留10%的美国关税。

5)智库:关税对美国低收入者的冲击是富人的三倍。

6)欧盟:如果谈判失败计划对价值950亿欧元的美国商品征收关税。瞄准美国的汽车、飞机和波旁威士忌。

7)印美关税谈判印度提出“零换零”。

8)中俄联合声明:坚决反对滥施关税和滥用出口管制等严重破坏国际经贸秩序的措施。

9)美联储副主席杰罗姆·万斯表示,主席杰罗姆·鲍威尔“几乎在所有事情上都犯了错”。

二、 政策动态

1、国家发改委副主任郑备:今年还将推出总投资规模约3万亿元优质项目。

2、证监会发布《推动公募基金高质量发展行动方案》,从优化主动权益类基金收费模式、完善行业考核机制、大力发展权益类基金等方面发力,引导公募基金真正从“重规模”向“重回报”转变。

3、国家主席同普京总统签署关于进一步深化中俄新时代全面战略协作伙伴关系的联合声明。

4、4月份个人投资者A股股票账户新开户数为191.58万户,同比增长30.59%,但环比减少37.31%。

5、 8家上市公司年报“难产” :这8家上市公司是玉龙股份、ST新潮、中航产融、天茂集团、普利退、金力泰、*ST恒立、紫天科技,持有者要注意了。

三、 科技动态

1、替代Windows!华为鸿蒙PC今天发布。

2、苹果高管预言十年后人们可能不再需要iPhone,苹果未来可能以AI驱动的AppleCar取代iPhone,其策略可能如同当年以iPhone取代iPod。

3、知情人士:特朗普政府拟取消拜登时代的AI芯片限制。

4、特朗普:将很快宣布是否放松对部分海湾国家的芯片出口限制。

5、据科创板日报,鸿蒙电脑将于5月19日下午正式发布。

6、淘宝天猫与小红书达成战略合作,种草笔记可直接跳转至淘宝APP。

四、 市场动态(上个交易日)

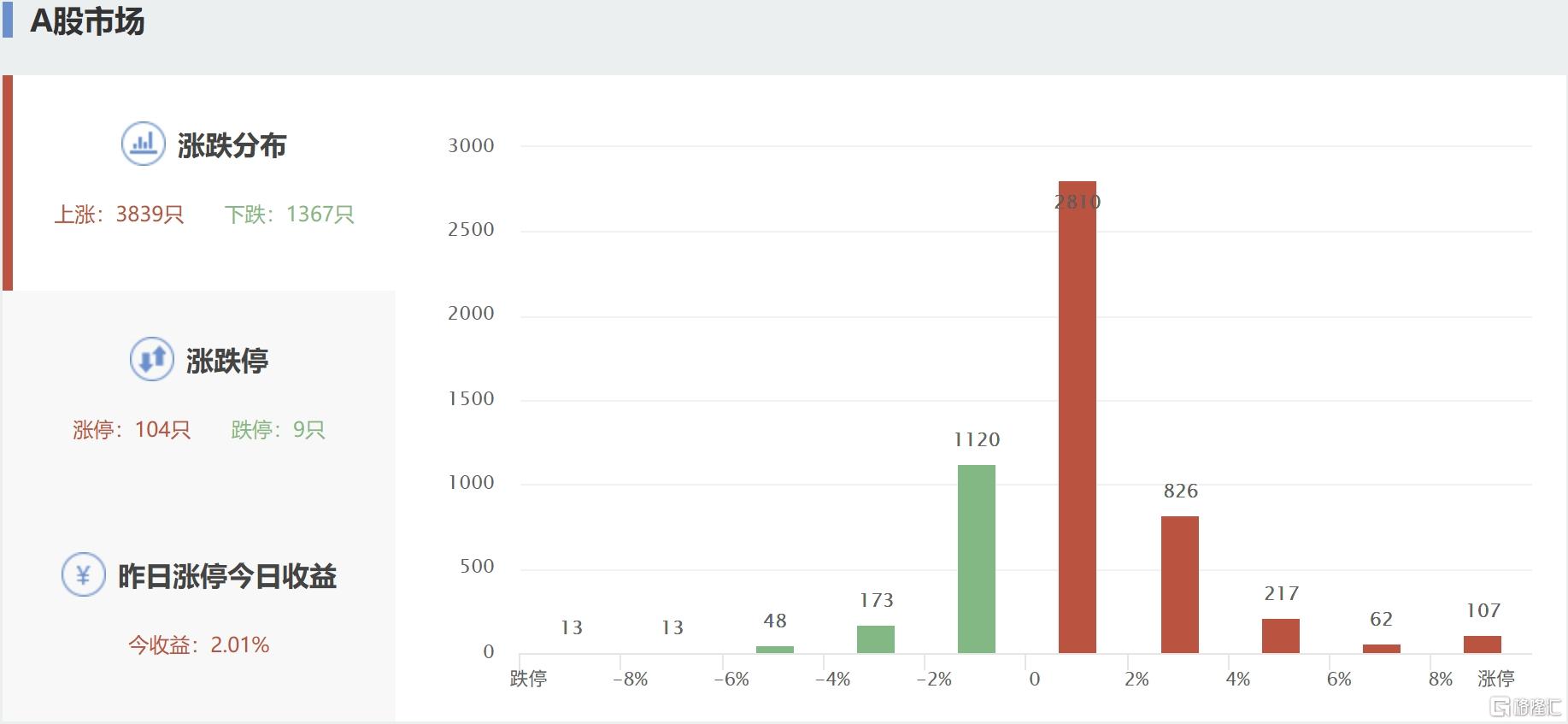

1、 A股主要指数今日低开高走,截至收盘,沪指涨0.28%报3352点,深证成指涨0.93%,创业板指涨1.65%。全天成交1.32万亿元,较前一交易日缩量1833亿元,全市场超3800股上涨。

盘面上,航天军工板块延续昨日涨势;特朗普政府拟取消对先进AI芯片出口的限制,CPO概念走高;地热能板块拉升;交运设备板块走强;通信设备、大飞机及卫星互联网等板块涨幅居前。另外,PEEK材料板块下挫;贵金属、黄金板块走低;转基因、粮食概念走弱;航运港口、美容护理及化肥等板块跌幅居前。

2、 融资融券:截至05月07日,两融总额本月连续两个交易日增加222.62亿,两融总余额18087.45亿,稳定1.8万亿上方。

3、 主力资金:京沪深本交易日净流出34.47亿。本月3个交易日两个交易日净流出,本月累计净流出125.22亿。

港股(港币)本交易日净流入134.75亿后连续连个交易日净流出102.51亿,本月累计净流入32.24亿,本年度净流入6085.51亿。

五、 观点:

1、 高盛最新报告将未来12个月MSCI中国指数和沪深300指数的目标值抬高至78点和4400点,这意味着有7%和15%的潜在上升空间。

2、 中信建投:未来生育补贴或可在三个维度上做出改善。

3、 消息称中国拟全国推商品房现房销售制度重建买家信心。