下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

刚过去的周末,中美双方首次来到谈判桌上,逐步拨开不确定性的迷雾。

在谈判开始前,由于之前双方态度强硬,市场都不认为首次会面就有实质性的进展,所以市场是放低预期来看待首次谈判的;但关税不会再进一步恶化,已成市场共识,情绪修复是最近推动市场上涨的主要原因。

根据今天中美的表态,中美双方同意在90天内大幅削减关税,美国将大多数中国进口商品关税从145%降低至30%,而中国将美国商品的关税从125%降低至10%。

一开始外资认为谈判能将关税砍到50-65%就不错了;而谈判结果是仅保留10%的基础关税+此前20%芬太尼关税,谈判大超预期点燃了港股,恒生科技指数大涨超5%,抹去4.2关税日以来的全部跌幅。

那么,当市场的不确定性消除,接下来就是好好把握EPS增长好公司的机会,暂时不用过多担心关税产生的负面影响,市场的风险偏好将明显回升。

尤其是对于恒生科技主要成分股的互联网公司来说,原本受关税的影响就很小,而现在关税大幅度降低到10%,随着市场风险偏好提升,优秀公司的EPS增长,接下来港股新一轮行情主角依旧是AI驱动的恒生科技ETF易方达(513010)。

一、互联网股一季报潜在的惊喜

今天突如其来的谈判大利好,恰好现在是互联网股的财报披露前夕,现在依旧是布局互联网股一季度业绩的好时机。

原因很简单,一是因为现在市场对互联网股的一季报预期并不高,没有像2月份时拿着放大镜来看2025年的capex预测的举动,回看2月份时,当腾讯的capex没有符合市场预期中的激进,反映到股价上就是下跌的;

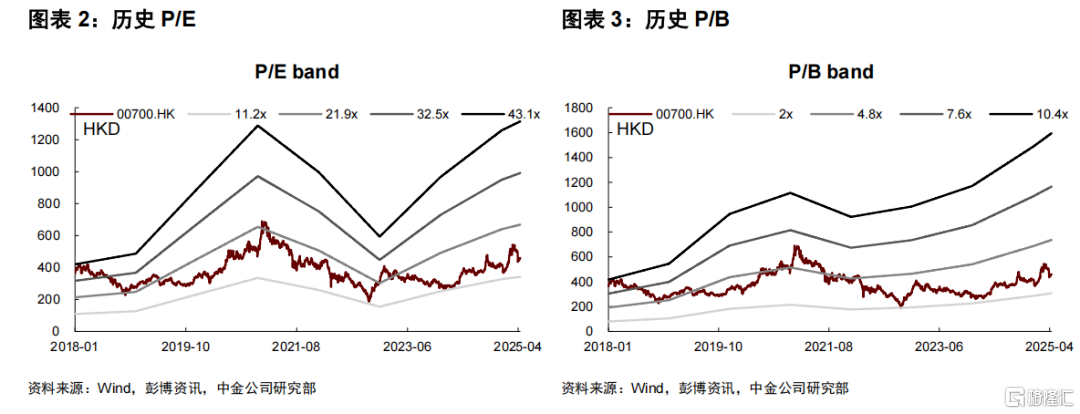

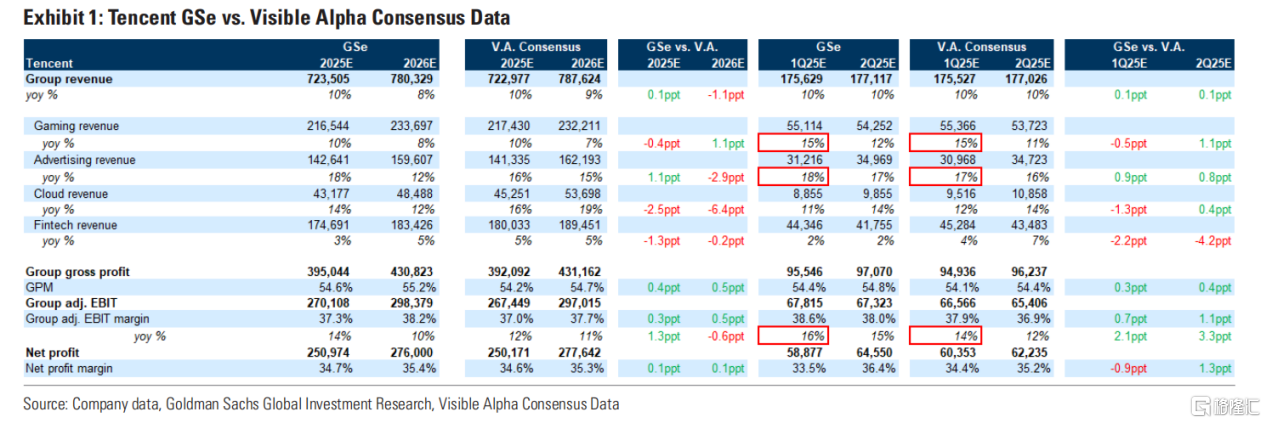

二是关税谈判超预期,市场情绪改善,当下互联网股的估值不高,例如腾讯仅为16倍PE,若互联网股能交出一份好的财报,AI开始在业务上的贡献发力,股价往上的阻力是更小的方向。

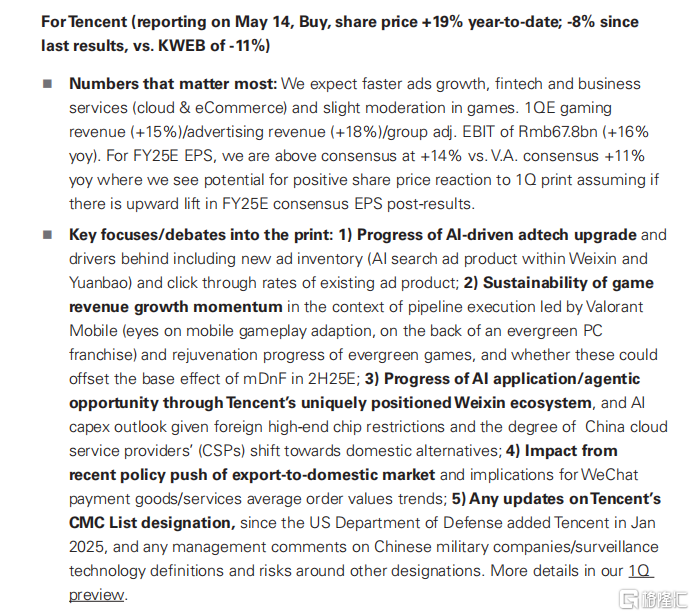

根据高盛报告,腾讯/美团/京东可能会交出一个超预期的业绩。

高盛:预计腾讯Q1广告收入为同比增长18%,之前预期是同比增长16%;对腾讯2025年的EPS增长预计上调至14%,超过市场一致预期的同比增长11%。

业绩可能超预期的驱动点:1)AI 驱动广告技术升级的进展以及背后的新广告库存(微信和红包中的 AI 搜索广告产品)和现有广告产品的点击率;

2)微信搜索广告收入通过将搜索结果与小店链接,以及AI优化提升点击率,提高搜索结果的相关性。

3)AI贡献显现在更多业务上:例如,腾讯云推出AI工具包,开发者可以搭建链接腾讯微信生态的AI代理;微信/QQ加入了元宝,并且QQ与微信能够互通;游戏业务上,AI也提升了游戏制作的效率等。

因此,AI已经在互联网股的业务上帮助提升效率,创造更多收入,AI货币化并不是空谈。

高盛:预计美团Q1核心本地商业利润同比增长26%,预计Q1外卖订单量同比增长13%,预计息税前利润为98亿元。

高盛:预计京东零售一季度的收入增长将超过原先预期,京东零售的EBIT为119亿元,同比增长28%,利润率为4.7%,集团净利润为105亿元。

若单拎出来看,恒生科技指数里最近表现最差的互联网股是美团/京东。

但从多角度验证来看,近期美团和京东的大战有所缓和,京东的补贴也慢慢降低了,不会像之前市场预计的那么激烈,例如之前市场预估京东要烧100亿,而现在一百亿都没烧到,双方的竞争行为就开始缓和了。

从下图中看,恒生科技指数在这轮反弹19%,而美团和京东仅反弹2-3%。因此,随着市场情绪转好+外卖竞争缓和,接下来这两家补涨的可能性会更大。

二、外资逐渐回补中国资产

根据UBS报告,1.全球前40大投资者的中国股票持仓占比在一季度上升至1.05%,创2023年三季度以来的新高。

2.另外,外资在2025Q1对中国资产的低配比例从-1.9%收窄至-1.5%;

3.亚洲基金转为超配中国资产,此前低配;

4.全球基金降低了低配幅度。

据统计,年初至今南向资金净流入最多的股票里,恒生科技指数有4只;分别是阿里巴巴受净流入860亿港元,腾讯受净流入670亿港元,中芯国际受净流入230亿港元,小米受净流入170亿港元。

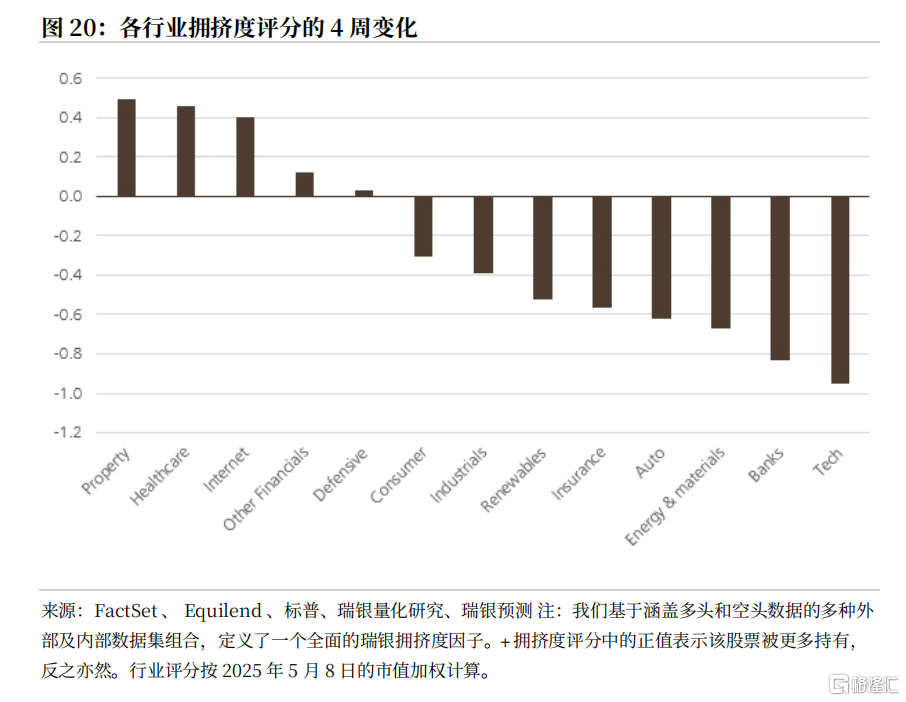

若从近一个月的仓位变化来看,目前的科技是拥挤度评分最低的行业。

因此,随着关税不确定性的解除,中美关系的缓和,外资继续买中概股大概率不会受进一步限制。

接下来恒生科技指数符合三个条件,业绩好的预期+较低的市场拥挤度+最大的AI主题交易。

既然看到了腾讯/美团/京东在业务上都有所进展,且一季度业绩有超预期的可能,当下是通过恒生科技ETF易方达(513010)迎合市场情绪改善的好时机,场外的朋友也通过联接基金013308/013309来参与港股的下一轮行情。