下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者/星空下的锅包肉

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的香菜

5月7日,工业和信息化部与商务部联合发布了《关于开展2025纺织服装“优供给促升级”活动的通知》,提出深入推动纺织服装增品种提品质创品牌“三品”行动,以消费升级引领纺织服装产业升级。

来源:工业和信息化部

来源:工业和信息化部

得益于政策提振信心,再加上关税缓和,作为我国传统出口优势产业的纺织服装,迎来了一轮上涨行情。截至撰稿(截至2025年5月13日),印染龙头华纺股份(600448)已拉出五个涨停,迎丰股份(605055)也已走出三连板。

不过信心能否维持,本质上,还是要看企业业绩是否真正得到修复。翻开企业财报来看,华纺股份和迎丰股份虽是印染龙头,但无论是收入、利润还是现金流,都面临不小的压力。

一、平稳有余,成长性不足

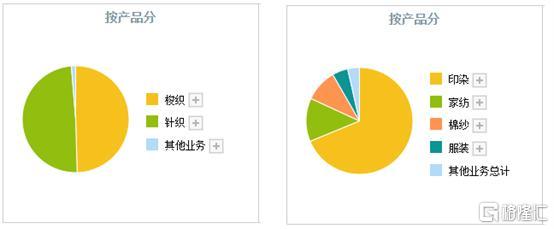

迎丰股份是A股唯一一家纯印染上市公司,专注针织和梭织面料印染。2024年,迎丰股份实现营收15.79亿,其中针织和梭织约各占一半左右。

华纺股份则从印染进一步向下游延伸至家纺、棉纱、服装等行业,2024年总营收29.34亿,其中印染占68.79%,其他合计约占30%。

来源:同花顺2024年度数据, 迎丰股份(左)华纺股份(右)

来源:同花顺2024年度数据, 迎丰股份(左)华纺股份(右)

迎丰股份和华纺股份都聚焦于印染纺织赛道,只是这个成熟赛道,平稳有余,成长性不足。

2024年,受益于国家扩内需政策的实施及外需逐渐回暖推动,印染行业规模以上企业印染布产量同比增长3.28%;营业收入同比增长6.27%。虽有增长,但显然幅度有限。

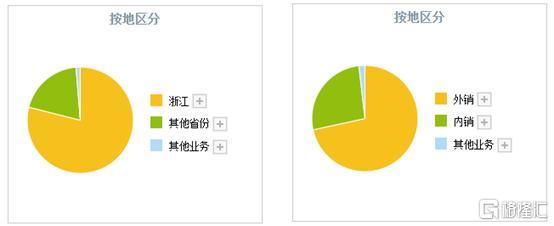

企业来看,迎丰股份是一家典型的区域性企业。2024年,其营收78.97%都来自于大本营浙江。而从数据来看,扎根于浙江的迎丰股份,增长更显乏力。2024年,迎丰股份营收仅同比增长2.07%,跑输行业,2025年一季度更是同比下降了5.45%。

来源:同花顺2024年度数据, 迎丰股份(左)华纺股份(右)

来源:同花顺2024年度数据, 迎丰股份(左)华纺股份(右)

与之相比,华纺股份倒是大有不同。华纺股份是一家外向型为主的企业,2024年其外销收入占总营收71.58%。

根据中国海关统计数据,2024年全年,我国印染八大类产品出口数量335.34亿米,同比增长7.53%,增速较前三季度提高5.09个百分点。可见2024年尤其是第四季度,出口市场高度景气。得益于此,华纺股份第四季度营收同比增长了36.45%。2025年一季度继续延续增长趋势,同比增长14.49%。

只是这段时间的增长存在一定特殊性。受美国政府对中国出口产品潜在加征关税的影响,我国纺织服装企业积极调整外贸节奏,短期内“抢出口”效应凸显。

而单看2024年前三季度,华纺股份营收同比-3.18%,实则还不如迎丰股份。

长远来看,外贸市场究竟是好是坏,也得画个问号。且不说关税政策是何走向,即便市场需求回暖,也要警惕量增价低。2024年,印染产品出口平均单价延续2023年以来的下滑态势,2024年已降至近15年最低水平。

二、利润有限,徘徊在盈亏边缘

对华纺股份和迎丰股份而言,比起收入增长,盈利问题更加棘手。

印染纺织本就没有多少利润。过去十年,华纺股份净利率超过1%的年份都寥寥无几,最近几年更是屡屡亏损。

来源:同花顺-华纺股份

来源:同花顺-华纺股份

不过值得注意的是,近两年华纺股份印染毛利率,倒是有明显提升。截至2024年,已达17.27%。考虑可能是存在产品结构调整或者产品升级。

来源:iFinD-华纺股份

来源:iFinD-华纺股份

这本是一个向好的转变,但奈何华纺股份的家纺、棉纱、服装等业务严重拖后腿。2024年,家纺、棉纱毛利率分别只有5.43%、0.71%,而服装毛利率更是只有-11.06%。妥妥的赔本赚吆喝。

除此之外,2024年华纺股份还产生了1个亿的资产减值损失,简单来说,就是手里的存货(包括原材料、在产品、库存商品),出现贬值。

来源:华纺股份2024年年报

来源:华纺股份2024年年报

1个亿对华纺股份而言可不是一个小数目,在赚钱的2023年,华纺股份的净利润也不过才857.16万。这种程度的损失,显然让这个本就不富裕的家庭雪上加霜。

与之相比,迎丰股份情况略好一些。2024年毛、净利率分别为15.74%、2.52%。当然,高是不高,但能保证有两个点的盈利已是不错了。

拉长时间段来看,迎丰股份也是时有亏损。与其说盈利,不如说也徘徊在盈亏的边缘。

来源:同花顺-迎丰股份

来源:同花顺-迎丰股份

三、现金流承压,风险倍增

总的来说,华纺股份和迎丰股份虽然辛辛苦苦好几年,但确实没赚多少钱。时至今日,现金流都不宽裕。

截至2025年一季度末,华纺股份和迎丰股份资产负债率分别为66.52%、59.55%。这么看还不算太高。但是结合资产结构来看,华纺股份固定资产占总资产40%,迎丰股份固定资产占总资产超50%。

固定资产并不能迅速变现,所以从偿债的角度来说,除非破产清算,否则约等于无。

从短期偿债能力来看,截至2025年一季度末,华纺股份流动比率、速动比率分别为0.89、0.42,意味着流动资产对流动负债的覆盖程度只有0.89,而剔除存货后的速动资产,对流动负债的覆盖程度只有0.42。

覆盖率还不到一半,夸张吗?再看看迎丰股份就觉得这数据还算不错了。2025Q1,迎丰股份流动比率0.35,速动比率只有0.27。

来源:同花顺,华纺股份(左)迎丰股份(右)

来源:同花顺,华纺股份(左)迎丰股份(右)

倘若公司有不错的造血能力,倒也没关系。但问题是,这俩公司本就盈利堪忧。

当然,盈利和现金流还不是一个概念。剔除固定资产折旧等科目,从现金流的角度来看,2024年,迎丰股份和华纺股份分别产生经营现金流净额4.93亿、6860.59万。

比较来看,迎丰股份经营现金流还不错,还能撑一撑。但截至2024年末,迎丰股份货币资金+应收合计约4亿,而短期借款+应付合计小12亿。这个缺口,显然不是靠经营现金流就能补齐的。

目前来看,迎丰股份和华纺股份都占用了不少上游资金。

截至2025年一季度末,迎丰股份应收、应付分别为9602.53万、4.36亿;华纺股份应收、应付分别为4.36亿、8.76亿。应付规模远超应收。

通过拖欠应付账款、借新还旧等方式,迎丰股份和华纺股份仍然维持正常运转,但虽表面平静,实则风险倍增。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。