下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

4月下旬开启的政策窗口期,释放出哪些“新”信号?随着关税谈判的推进,增量政策或如何“因时因势”推出?本文结合历史经验与当下经济形势展开剖析,可供参考。

政策窗口期的“新”信号?“坚定不移办好自己的事”,“稳就业稳经济、稳市场稳预期”

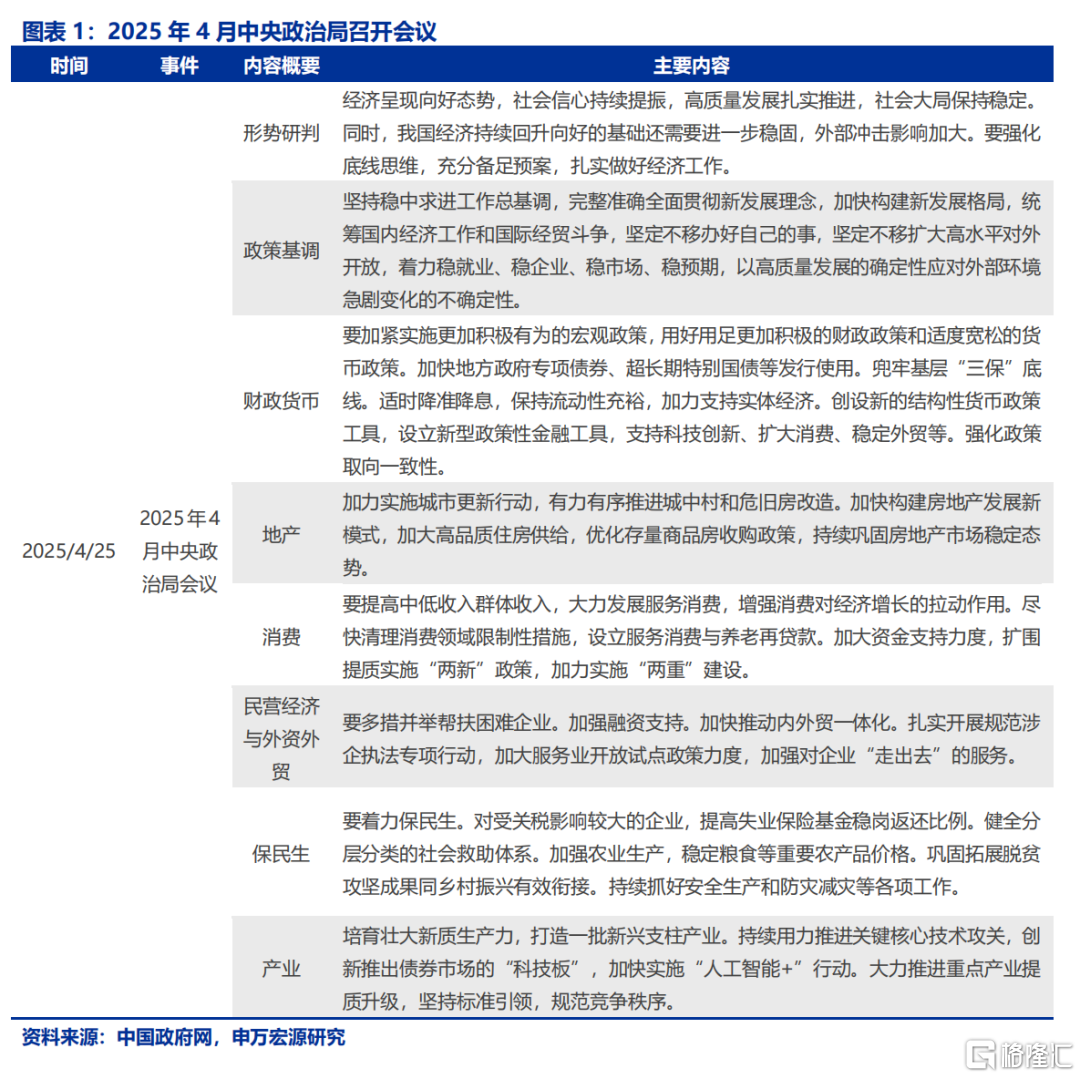

4月中央政治局在下旬提前召开,讨论扩内需、促消费、稳定就业等方面政策。本次会议对外部风险保持高度警惕,首次采用“国际经贸斗争”表述,内部聚焦高质量发展,强调“坚定不移办好自己的事”,“稳就业、稳企业、稳市场、稳预期”。政策工具箱呈现灵活性与超常规双重特征,强调“根据形势变化及时推出增量储备政策,加强超常规逆周期调节”。

4月中央政治局会议后,国新办围绕稳就业、稳市场两度召开发布会,阐释政策部署执行细节。4月28日发布会以稳就业为核心,重点阐释三方面政策执行情况。一是稳内需与稳就业协同推进。消费以“以旧换新”补贴、育儿补贴制度及文旅等服务消费金融支持为重点。二是多维度拓展就业空间,以高校毕业生、农民工、困难人员为保障重点。三是强化民营经济支持,加大科技、绿色等领域信贷投放,完善民企融资信用信息共享平台等。

5月7日的发布会以稳市场为核心,重点阐释稳股市、稳楼市、强化科创金融支持三大主线。一是稳股市,通过央行-汇金协同增持股票基金、扩大保险和公募长期资金入市等。二是稳楼市,供给端完善房地产融资制度;需求端降低公积金贷款利率,支持刚需购房。三是强化民企与科创金融支持,加大科技创新再贷款力度,健全科技金融专项机制等。

增量政策,或如何灵活调整?关税“暂缓期”,亦是既定政策落地和增量政策储备窗口期

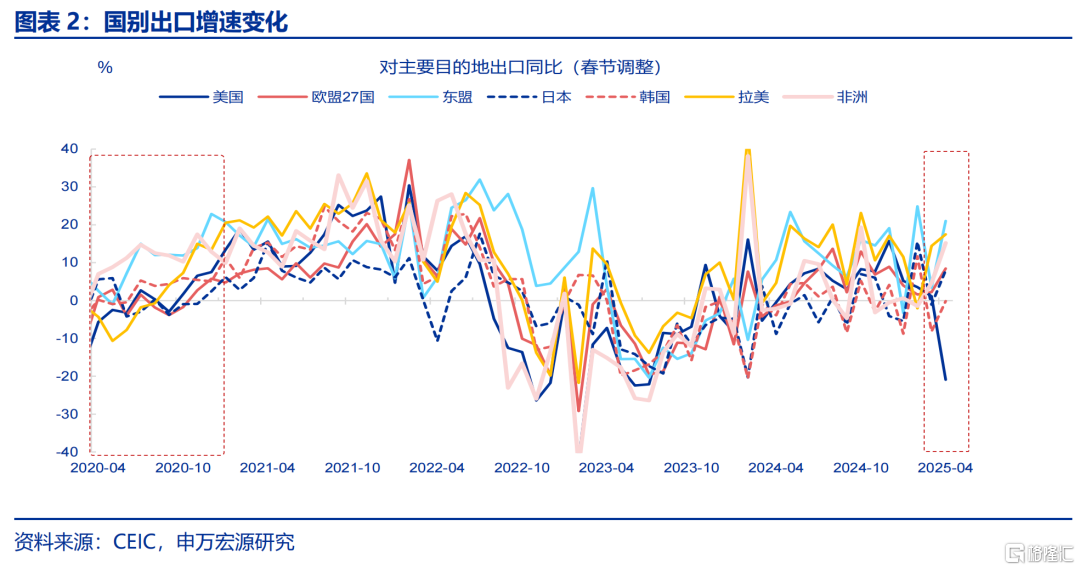

当前90天关税“暂缓期”或不仅是出口的缓冲期,也是加快既定政策落地、加强增量政策储备的重要窗口期。4月出口偏强主因“抢出口”,“抢转口”等因素支撑。中观指标显示,5月抢出口有望延续。而前关税“暂缓期”为90天,考虑到我国及新兴国家货物出港运至美国存在1个月时滞,预计6月我国抢出口、抢转口效应或有所消退。

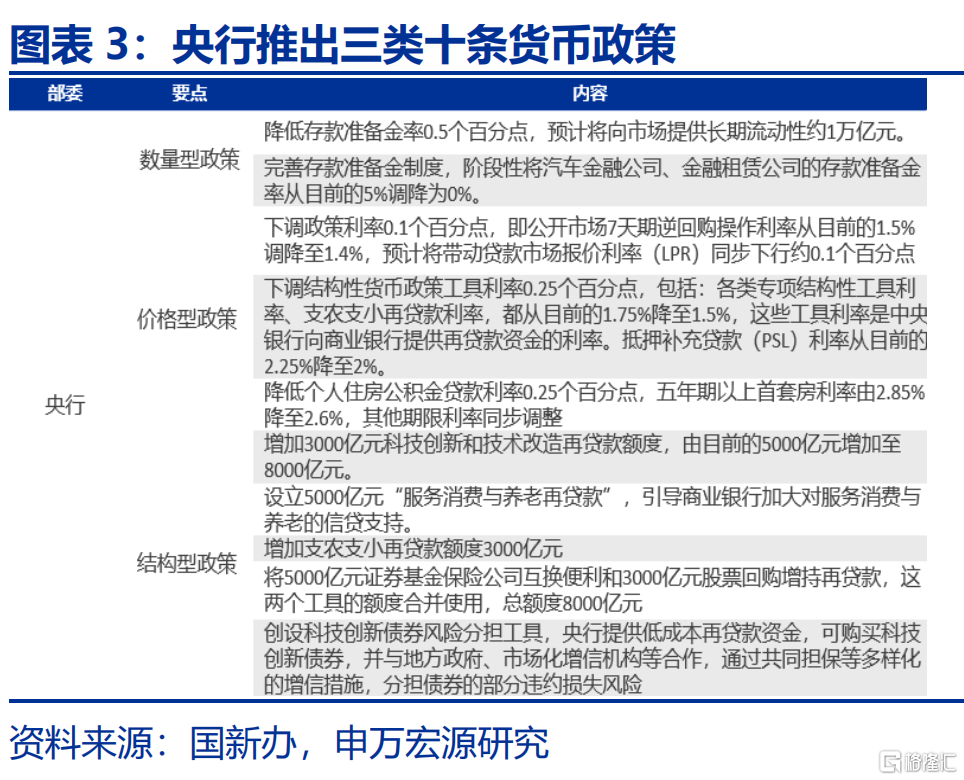

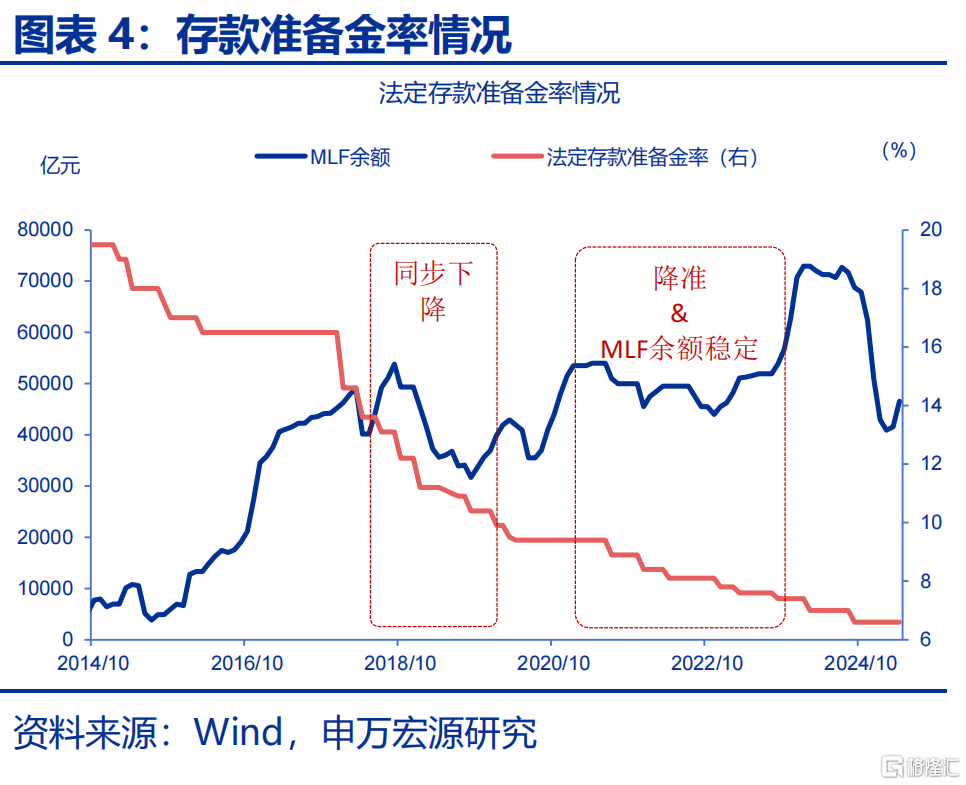

应对关税不确定性,“增量政策”推出已拉开序幕,一揽子金融政策先行落地。5月7日发布会中,较为灵活的金融政策已然推出。央行“全面降准+结构性货币政策工具降息”有效压降商业银行负债端成本,为贷款利率下行打开一定空间。且出于为后续不确定性留足政策空间,央行还宣布“将通过利率自律机制引导商业银行相应下调存款利率”。

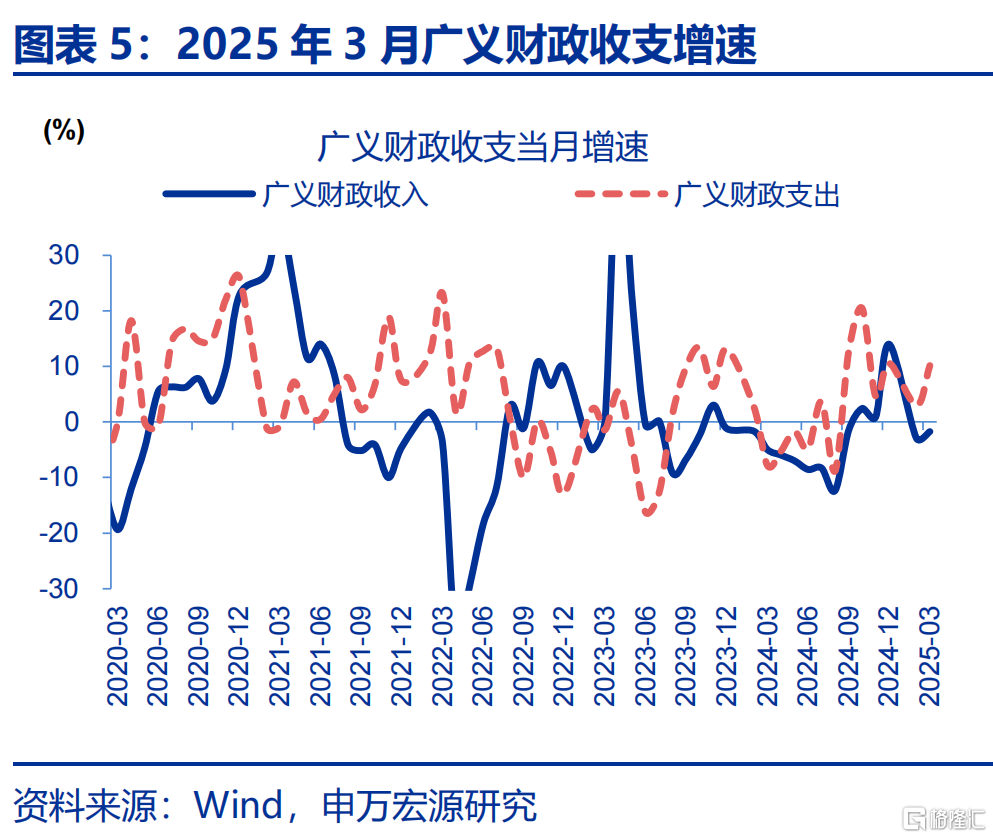

财政政策,一方面关注既定政策债务额度发行使用情况,另一方面重点关注增量“续力”的可能。一季度,广义财政收入同比-2.6%,低于年初预算目标的0.2%;其中,一般财政收入同比-1.1%,政府性基金收入同比-11%。考虑到财政收入端修复较慢,全年财政支出能否维持较高强度,仍需重点关注政府债券发行和使用进度和增量政策“续力”的可能等。

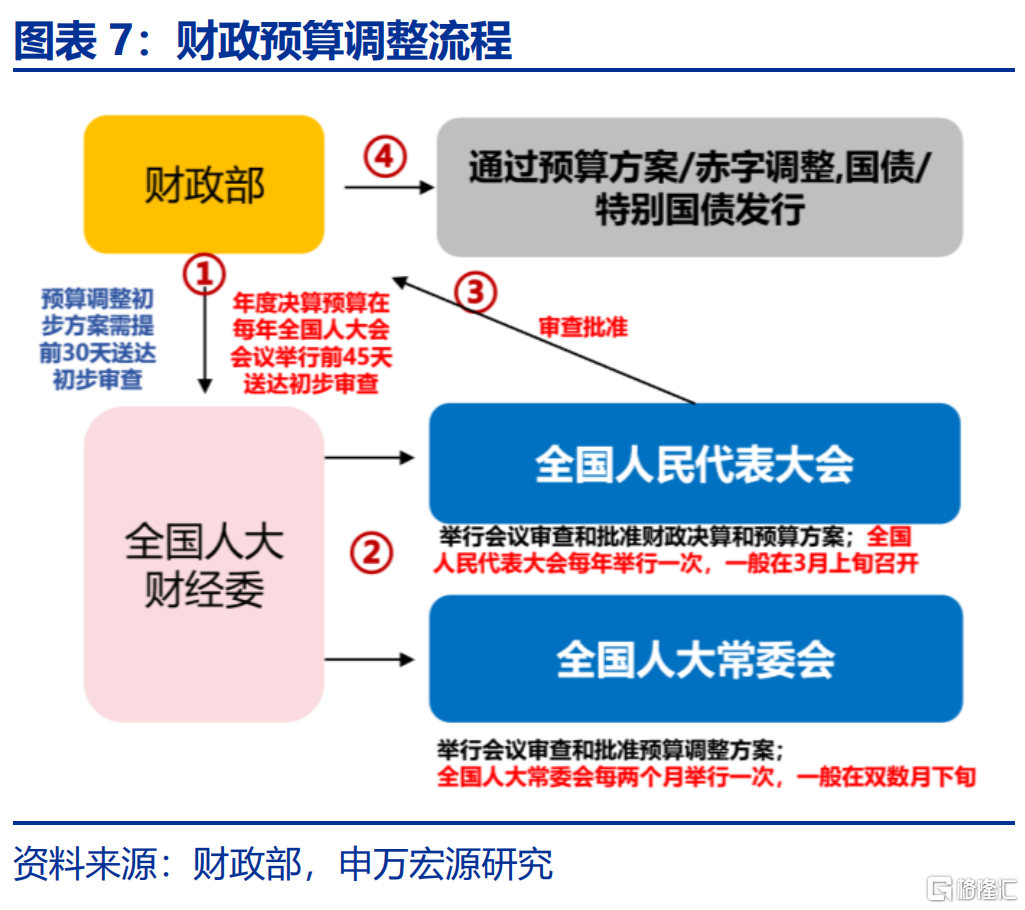

二季度扩内需、稳就业等方面政策或开始持续落地,相对应的增量资金节奏亦值得关注。4月中央政治局会议也提出“根据形势变化及时推出增量储备政策”。增量政策方面,中央政治局会议后两场发布会已有阐释。增量资金方面,预算外“准财政”密切关注政金债、PSL等情况。预算内若涉及财政预算调整则重点关注后续召开的全国人大常委会会议等。

增量资金,可能的重点投向?若关税谈判进展顺利,政策重心或向长期制度改革等倾斜

一季度GDP在高基数基础上仍维持较高增速,后续新老“结构”能否维持强势或需跟踪内部政策落地情况及外部关税谈判进展。展望二季度及下半年,90天关税“暂缓期”后,“老结构”能否维持强势存在不确定性;关税扰动也可能会外溢影响到就业与收入。同时,服务业投资、服务消费等“新结构”能否持续支撑经济或仍需观察。

若关税谈判进展顺利推进,后续政策重心或向长期制度改革和结构性政策支持等倾斜。

促消费方面,为居民持续“减负”、“增收”是持续提振消费的根本。2024年,城镇居民财产净收入和转移净收入仅恢复至2014-2019年趋势的94.2%和93.8%。改善收入分配机制、加强社会保障等机制性政策或在中长期发挥更大作用。服务消费亦需政策支持;如需求侧延长居民实际休假时间、完善社保制度等;供给端重视优化供给、防范无序竞争等。

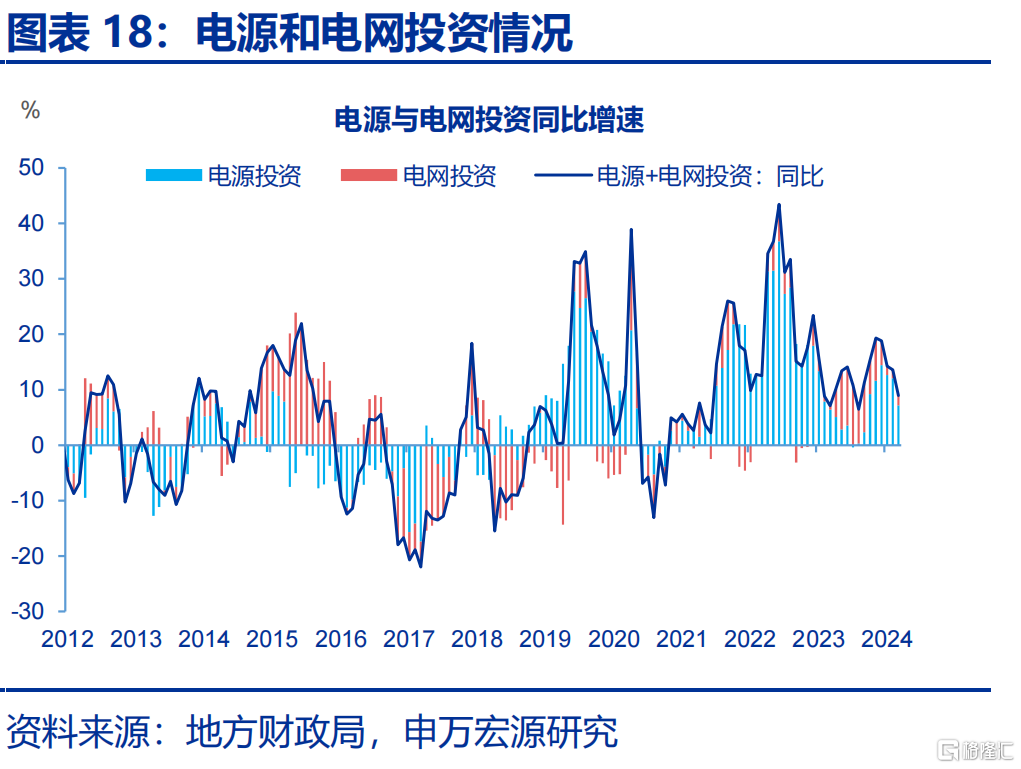

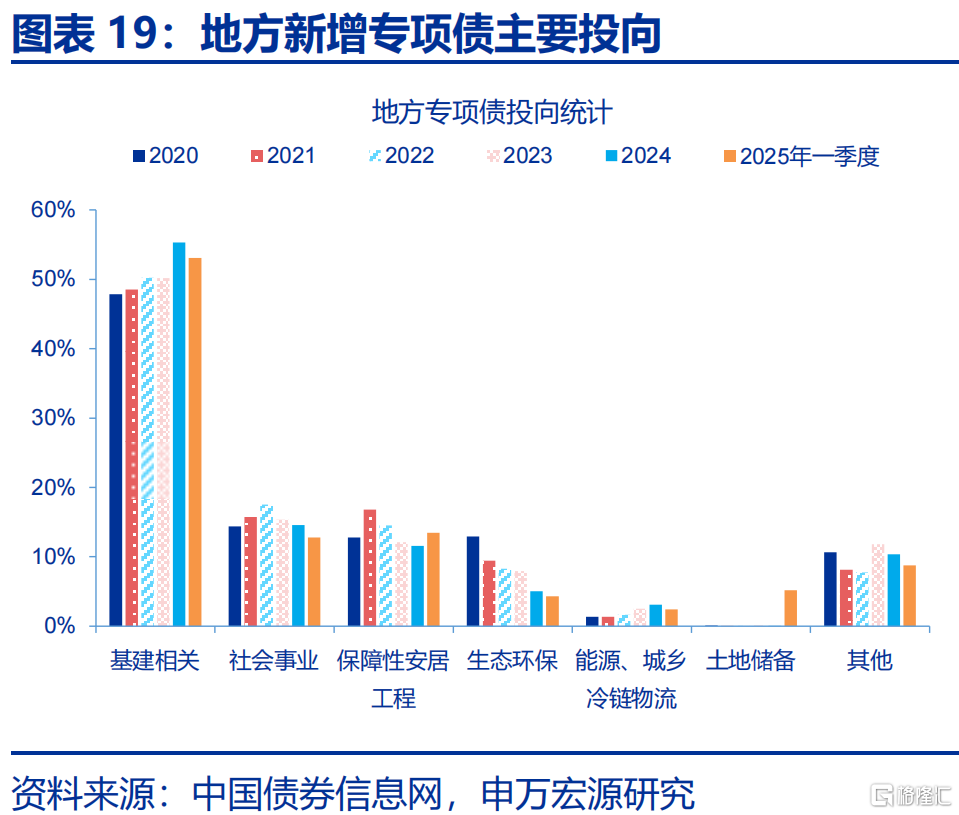

稳投资方面,助力产业发展的新基建或逐渐成为新的增长点,同时传统基建加快开工落地亦不容忽视。2024年四季度以来,科技领军企业已显著加大AI资本开支。AI发展衍生出电力基础设施需求,推动2025年电力系统工作重点将转向提升消纳能力,电源投资方面。且随着专项债“自审自发”加速落地,地方投资意愿或逐步修复。2025年一季度,全国以项目方式申报工伤保险的工程项目数量累计同比达9.4%。

风险提示:政策变化超预期,经济变化超预期。

报告正文

1.政策窗口期,哪些“新”信号?

4月中央政治局会议罕见在下旬提前召开,讨论“稳就业、稳经济、稳市场、稳预期”等方面政策。对外部风险,本次会议保持高度警惕,首次采用“国际经贸斗争”表述。外部环境高度不确定背景下,会议聚焦内部高质量发展,强调“坚定不移办好自己的事”,“着力稳就业、稳企业、稳市场、稳预期”。政策工具箱将呈现灵活性与超常规双重特征,会议强调“根据形势变化及时推出增量储备政策,加强超常规逆周期调节”。

4月中央政治局会议后,国新办围绕稳就业、稳市场两度召开发布会,阐释政策部署执行细节。

4月28日的发布会以稳就业为核心,重点阐释稳内需、稳就业、强化民营经济支持三方面政策执行情况。一是稳内需与稳就业协同推进。消费以“以旧换新”补贴第二批资金已拨付、育儿补贴制度及文旅等服务消费金融支持为重点。二是多维度拓展就业空间。以高校毕业生、农民工、困难人员为保障重点,通过新质生产力培育、专项招聘、以工代赈及“两优惠三补贴”政策扩容岗位;同步强化就业服务与技能培训。三是强化民营经济支持,加大科技、绿色等领域信贷投放,完善民企融资信用信息共享平台与增信制度等。

5月7日的发布会以稳市场为核心,重点阐释稳股市、稳楼市、强化科创金融支持三大主线。一是稳股市,通过央行-汇金协同增持股票基金、扩大保险和公募长期资金入市等;并同步发布新版重组管理办法激活并购市场。二是稳楼市,供给端完善房地产融资制度,保障房企合理融资需求;需求端降低公积金贷款利率0.25个百分点,支持刚需购房。三是强化民企与科创金融支持,一方面央行加大科技创新再贷款力度,另一方面金融监管总局推出民企融资一揽子政策,并健全科技金融专项机制等。

2.增量政策,如何灵活调整?

当前90天关税“暂缓期”或不仅是出口的缓冲期,也是加快既定政策落地、加强增量政策储备的窗口期。4月出口偏强主因“抢出口”,包括通过新兴经济体“转出口”与通过加墨“转运”。从“4月生产-下旬出港-5月中旬美国到港”的数据链条看,各环节均有所改善。从中观指标看,5月下旬美国洛杉矶港口的预订吞吐量环比大幅上升,部分圣诞订单提前等,均指向5月抢出口有望延续。然而,当前关税期限为90天,考虑到我国及新兴国家货物出港运至美国也存1个月时滞,因而预计6月我国抢出口、抢转口效应或有所消退。

应对外部不确定性,“增量政策”推出已拉开序幕,一揽子金融政策先行落地。5月7日发布会中,较为灵活的金融政策已然推出。央行“全面降准+结构性货币政策工具降息”有效压降商业银行负债端成本,为贷款利率下行打开一定空间。且出于为后续不确定性留足政策空间,央行还宣布“将通过利率自律机制引导商业银行相应下调存款利率”。金融监管总局推出八项增量政策,包括加快出台与房地产发展新模式相适配的融资制度,进一步扩大保险资金长期投资试点范围,调降保险公司股票投资风险因子,尽快推出支持民营企业融资政策等。

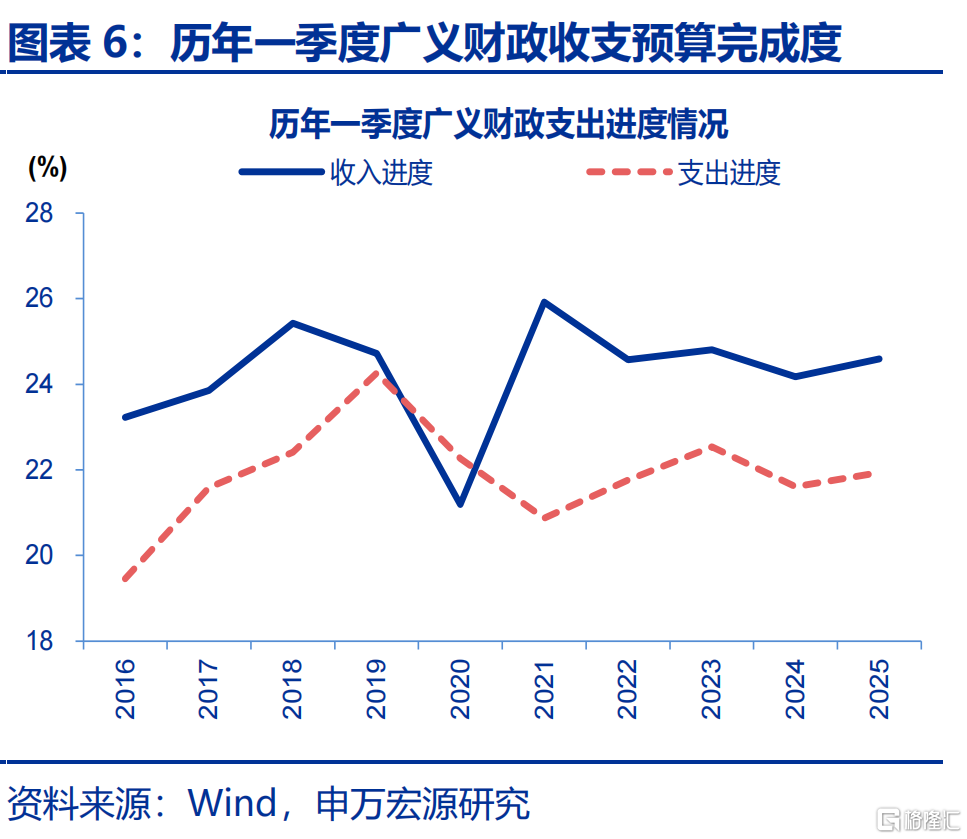

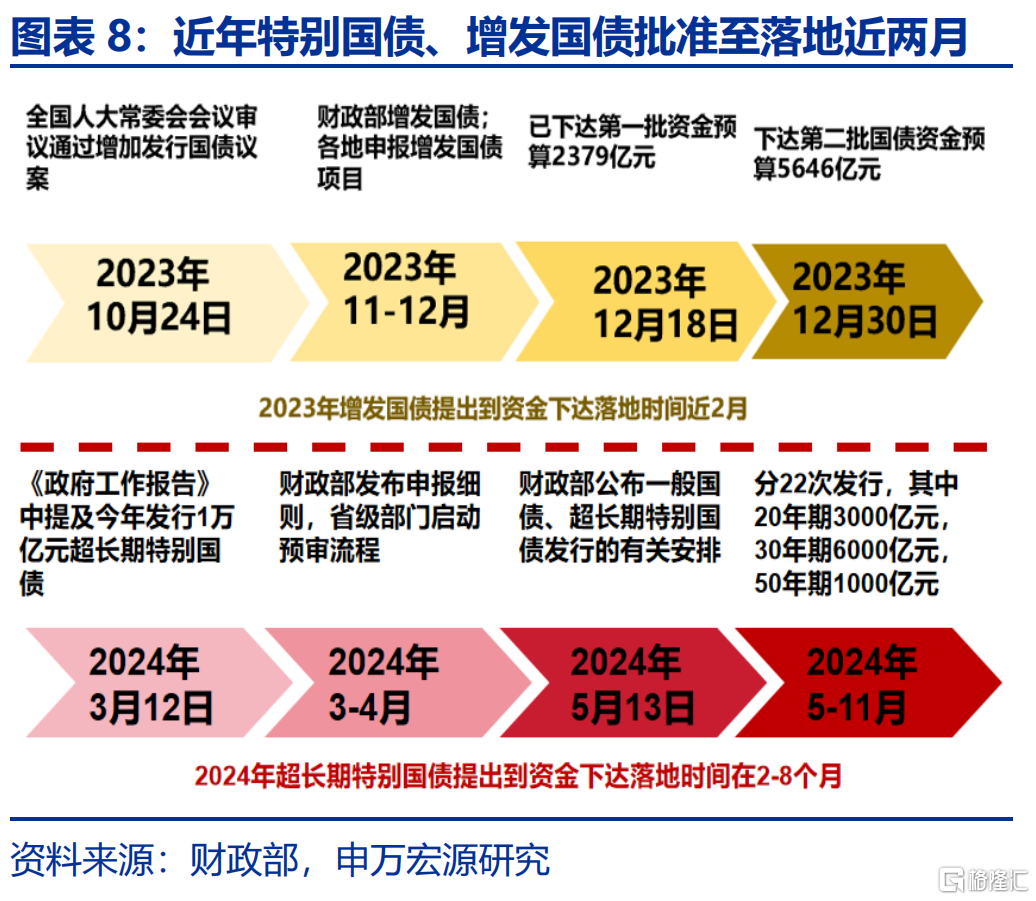

财政政策,一方面关注既定政策债务额度发行使用情况,另一方面重点关注增量“续力”的可能。一季度,广义财政收入同比-2.6%,低于年初预算目标的0.2%。相比之下,一季度广义财政支出累计同比5.6%,主因政府债务融资支撑。存量政策加快落地下,政府债务发行使用或进一步提速。从25省市已公布地方债发行计划来看,二季度地方债中新增专项债较一季度发行规模增长36.5%。同时,本轮特别国债较2024年提早近1个月发行完毕。考虑到财政收入端修复较慢,全年财政支出能否维持较高强度,仍需重点关注政府债券发行和使用进度和增量政策“续力”的可能等。

二季度扩内需、稳就业等方面政策或开始持续落地,相对应的增量资金节奏亦值得关注。4月中央政治局会议也提出“根据形势变化及时推出增量储备政策”。增量政策方面,中央政治局会议后两场发布会已有阐释。而增量资金方面,预算外政策行的“准财政”相对灵活或落地较快,密切关注政金债、PSL等融资情况。预算内若涉及财政预算调整则流程相对较长,重点关注后续召开的全国人大常委会会议等。

3.增量资金,可能的重点投向?

一季度GDP在高基数基础上仍维持较高增速,后续新老“结构”能否维持强势或需重点跟踪内部政策落地情况及外部关税谈判进展。一季度实际GDP同比5.4%,高基数下仍持平2024年Q4;结构上,主因出口走强、制造业投资保持高位、消费提速影响。展望二季度及下半年,90天关税“暂缓期”后,“老结构”能否维持强势仍存在不确定性。一方面制造业更新周期结束或也令制造业投资边际降温;另一方面,关税冲击对部分行业的扰动或不仅体现在出口和营收增速,也可能会外溢影响到就业与收入。同时,服务业投资、服务消费等“新结构”能否持续支撑经济或仍需观察。

若关税谈判进展顺利推进,后续增量政策重心或转向长期制度改革和结构性政策支持等。

促消费方面,为居民持续“减负”、“增收”是持续提振消费的根本。2024年,城镇居民财产净收入和转移净收入仅分别恢复至2014-2019年趋势的94.2%和93.8%。改善收入分配机制、加强社会保障等机制性政策或在中长期发挥更大作用。测算显示,若适当提高退休人员基本养老金,以每位退休人员每月增加100元为例,全年城镇职工基本养老保险支出将增加1700多亿元;若参照呼和浩特最新阶梯式育儿补贴政策标准,全国新生儿生育补贴总规模预计超3700亿元。

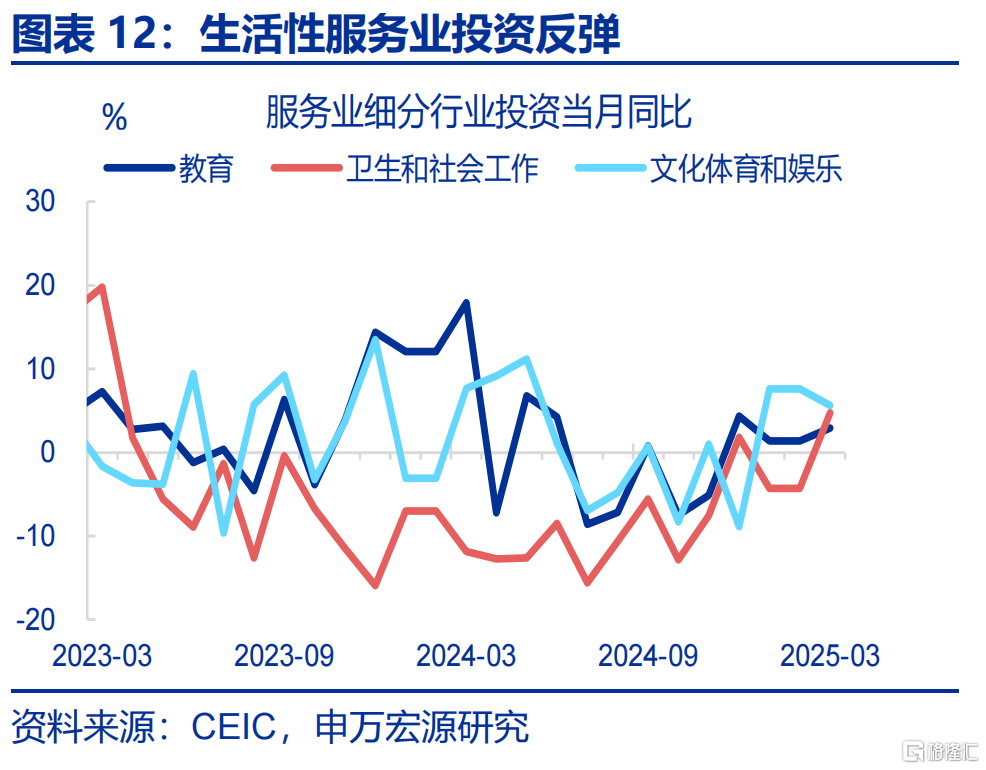

同时,考虑到商品消费已恢复至历史趋势附近相比,服务消费仅历史趋势的87.7%,尚有较大修复空间。服务消费这一“新结构”亦需政策支持。需求侧,除了或可对价格弹性较高领域进行补贴外,延长居民实际休假时间亦是关键;供给端或需推进结构性改革,重视优化供给结构的同时也要防范无序竞争。

稳投资方面,助力新兴产业发展的新基建或逐渐成为新的增长点,同时传统基建加快开工落地亦不容忽视。2024年四季度以来,AI技术的突破引发市场高度关注,科技领军企业已显著加大AI领域资本开支。AI发展衍生出电力基础设施需求,2025年电力系统工作重点将转向提升消纳能力,电源投资方面。

同时,随着专项债“自审自发”试点加速落地,地方政府投资意愿或逐步修复。2025年一季度,全国以项目方式申报工伤保险的工程项目数量累计3.9万个,同比增长9.4%;工程总造价金额累计1.9万亿元,同比增长4.8%;其中,3月工程项目申报数量占一季度总量的46.5%;申报总造价占一季度总造价的43.9%。

经过研究,本文发现:

(1)4月中央政治局在下旬提前召开,讨论扩内需、促消费、稳定就业等方面政策。会议对外部风险首次采用“国际经贸斗争”表述,内部聚焦高质量发展,强调“坚定不移办好自己的事”,“稳就业、稳企业、稳市场、稳预期”。4月中央政治局会议后,国新办围绕稳就业、稳市场两度召开发布会,阐释政策部署执行细节。5月7日的发布会以稳市场为核心,重点阐释稳股市、稳楼市、强化科创金融支持三大主线。

(2)当前90天关税“暂缓期”或不仅是出口的缓冲期,也是加快既定政策落地、加强增量政策储备的窗口期。出口领先指标显示“抢出口”效应或仅持续至5月。应对外部不确定性,“增量政策”推出已拉开序幕,一揽子金融政策先行落地。财政政策,一方面关注既定政策债务额度发行使用情况,另一方面重点关注增量“续力”的可能。预算外重点关注政金债和PSL等,预算内调整或需密切跟踪全国人大常委会。

(3)若关税谈判进展顺利推进,后续增量政策重心或转向长期制度改革和结构性政策支持等。促消费方面,为居民持续“减负”、“增收”是持续提振消费的根本。改善收入分配机制、加强社会保障等机制性政策或在中长期发挥更大作用。服务消费亦需政策支持;需求侧或可对价格弹性较高领域进行补贴,并延长居民实际休假时间、完善社保制度等;供给端重视优化供给结构的同时也要防范无序竞争等。

风险提示:国内外经济形势、政策变化超预期。

注:本文来自申万宏源发布的《增量政策,如何“审时度势”?——“反脆弱”系列专题之七》,报告分析师:赵伟、贾东旭、侯倩楠