下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

整理不易,关注、点赞和评论是对我最大的支持。

一、 国际市场动态

1、 美股三大指数集体收涨,道指涨0.51%,纳指涨0.81%,标普500指数涨0.58%,热门科技股多数上涨,英伟达涨2.93%,AMD涨2.34%,台积电ADR涨1.42%,苹果涨0.78%,特斯拉涨0.46%,微软涨0.22%,亚马逊则跌0.45%,MetaPlatforms跌0.60%,谷歌A跌1.69%,伯克希尔哈撒韦B类股则跌0.99%。

2、 欧股普遍收涨:德国DAX30指数涨0.59%,英国富时100指数涨0.09%,法国CAC40指数涨0.34%,欧洲斯托克50指数涨0.34%。

3、 现货黄金上探3400美元无果,转而跌超0.8%,WTI原油期货收涨超1.4%,纽约天然气涨超0.7%。

4、 在岸人民币兑美元(CNY)北京时间03:00收报7.1878元,较上个交易日夜盘收盘涨83点。成交量394.46亿美元。

5、 纳斯达克中国金龙指数收涨0.56%,中概股股指收涨0.44%。富时A50期指连续夜盘收涨0.11%,报13324点。

6、 港股三大指数齐涨一扫昨日阴霾,截止收盘,恒生指数、国企指数分别上涨1.53%及1.92%,恒生科技指数涨1.08%,三者全天维持高位震荡行情,市场情绪较昨日回升明显。。

二、 全球动态

1、 消息称特朗普要求各国周三前提出 “最佳报价”。

2、 美方:中方违反中美日内瓦经贸会谈共识。商务部回应:美方倒打一耙!中方坚决拒绝无理指责。

3、 美国白宫宣布提高进口钢铝关税至50%,对英国仍维持在25%不变。

4、 环球网,“中国全球好感度上升,对美国的看法转为负面”,美国Axios网站6月2日援引美国晨间咨询公司一项调查独家报道称,美国的贸易政策“正在让中国再次伟大”,而美国的全球好感度则因此下降。

5、 特朗普威胁关税翻倍+地缘冲突升级,金价跳涨一度重回3400美元。

6、 华尔街推演如何从特朗普关税政策反复横跳中捞金:基于这样一种观点:到目前为止,贸易战所呈现出的“加剧—缓解”的循环模式将会持续下去。

7、 美知名经济学家改口:香港并未如预期一样在中美角力下遭受重创,反而凭借独特优势从中受益。

8、 德国汽车业界警告中国稀土出口限制或致停产。

三、 国内动态

1、中国5月财新制造业降至48.3 2024年10月以来首次收缩。

2、五部门:组织新能源汽车售后维保服务企业,充换电服务企业,保险、信贷等金融服务企业协同下乡。

3、2025年端午节假期国内出游总花费427.30亿元,同比增5.9%。

4、监管摸排资本市场小作文情况整治网络“黑嘴”乱象。

四、 科技动态

1、台积电CEO表示,今年利润将创纪录高位。

2、台积电2纳米制程投产在即 消息称每片晶圆代工价格飙升至3万美元。

3、 今日英伟达收涨2.80%、达141.22美元,市值3.4458万亿美元,为世界第一,三大超级科技股总市值为9.9229万亿美元,再次逼近10万亿美元。

五、 市场动态(上个交易日)

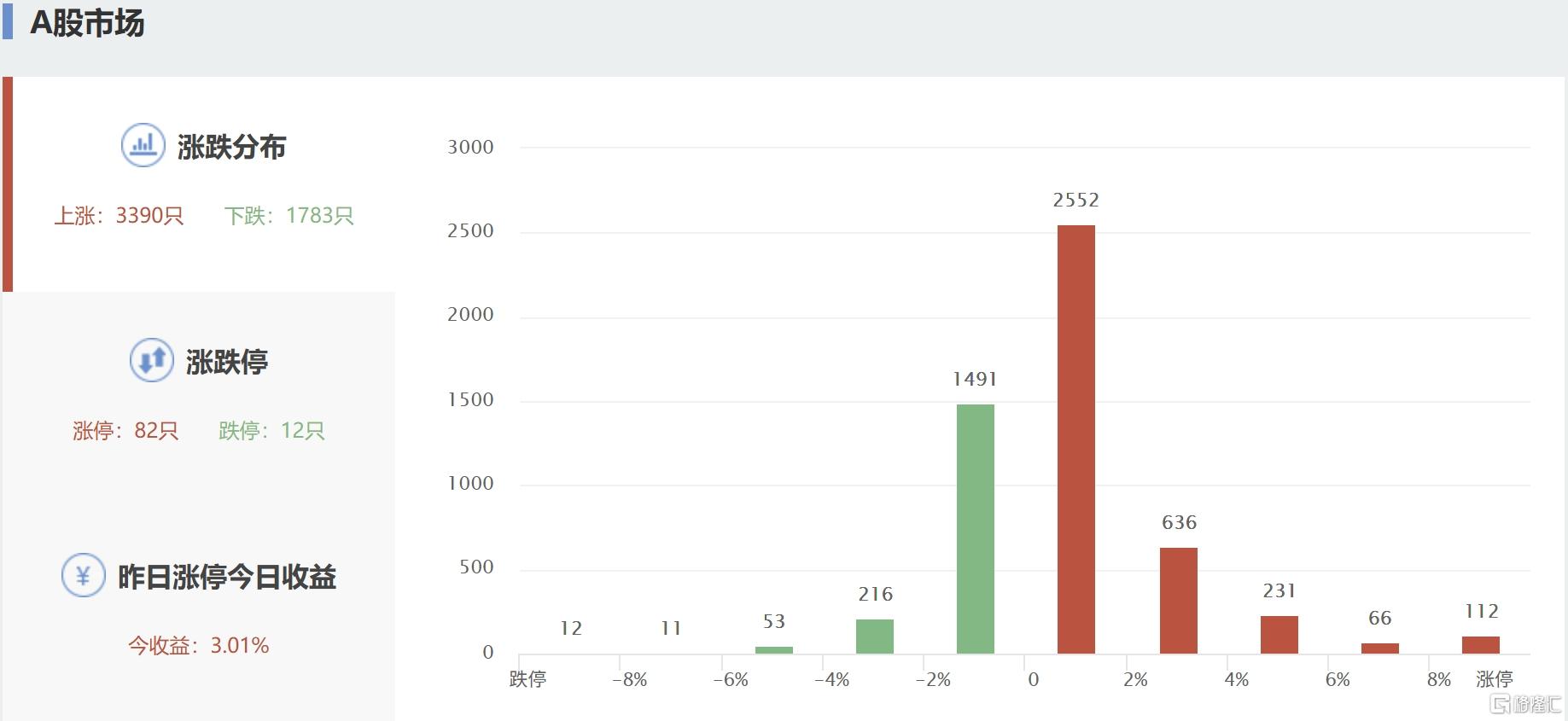

1、 市场全天震荡反弹,三大指数小幅上涨。截至收盘,沪指涨0.43%,深成指涨0.16%,创业板指涨0.48%。个股涨多跌少,全市场超3300只个股上涨。沪深两市全天成交额1.16万亿,较上个交易日仅放量6亿。

2、 板块方面,美容护理、足球概念、创新药、宠物经济等板块涨幅居前,汽车整车、钢铁、白酒、煤炭等板块跌幅居前。具体来看,创新药概念股持续大涨。新消费概念股再度走强。银行股等金融股盘中活跃。下跌方面,汽车整车股展开调整。

3、 融资融券:截至05月30日,两融总额连续3交易日增加后连续两个交易日减少,本交易日减少84.23亿,本月增加144.64亿,两融总余额18009.47亿,距离1.8万关口亿仅9亿多。

4、 A股主力资金:京沪深6月第1个交易日连续净流出,本交易日净流出近95.94亿。上月19个交易日,16个交易日再流出。上月累计净流出3396.46亿。2025年净流出27331亿。

5、 港股南向资金连续5个交易日净流入,本交易日净流入39.05,上月整月净流入456.16亿,港股自2024年1月以来每月均是净流入,本月净流入叫上月大幅减少,仅为上月1/3左右。

六、 观点:

1、 中金:多模态推理助力智能驾驶能力升阶,相关主线值得关注。

2、 中金:端午节后A股走势或阶段性震荡为主。

3、 开源证券:煤炭稳健红利仍可配置。

4、 华西证券:互联网大厂算力需求旺盛,看好算力租赁。

5、 银河证券:短期内A股市场或仍维持震荡格局 关注结构性机会。

6、 华泰证券:环卫机器人打开成长空间。

7、 中信建投:新消费驱动保健品重估,饮料啤酒等将迎旺季催化。