下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

时隔3周,北交所又迎来了一只新股发行申购——广信科技,也是本年度的第5只。从去年的每月2-3只到现在的每月1只,不止是发行节奏变缓慢了,连正股的门槛还越来越高,收益的期望和预期越来越低了,目前也还没有注册的消息,下一只预计是7月中下旬了。总之,在低息时代,低风险甚至无风险、收益比银行理财高的套利机会,一般都会越来越卷,卷到最后跟逆回购或者理财差不多,甚至不如理财,然后就逐渐地有人退出,就这样周而复始~~~

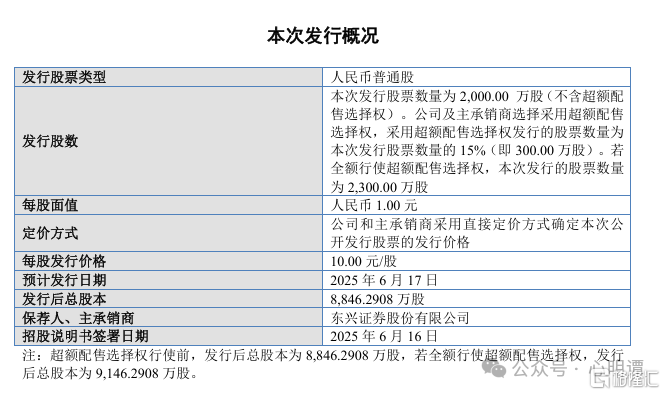

广信科技发行概况:

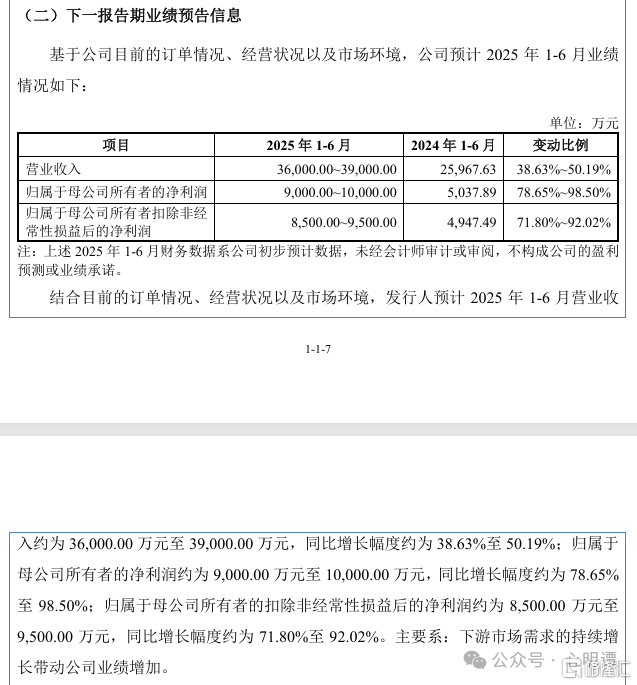

2025年上半年的业绩预测,这净利润炸裂了:

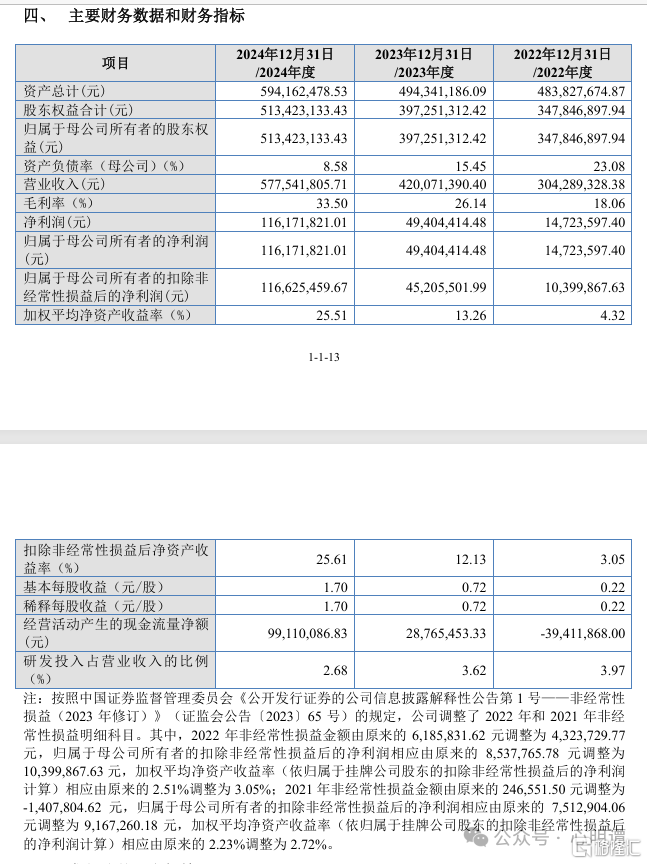

主要财务数据和财务指标如下,这几年真的是一飞冲天了:

(公司具体的基本情况可以参考招股书等相关说明)

发行基本概况:

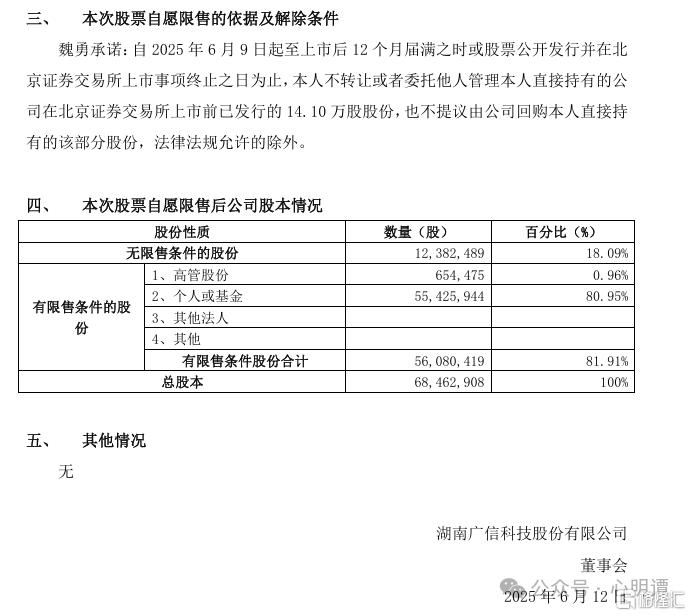

本次发行2000万股,发行价10元,超额配售15%(即300万股),超额配售后总发行2300万股,总股本9146.2908万股。战略配售400万股,占超额配售前发行数量的20%(这次也是比较良心,没有按照新规最高30%来),网上发行1900万股,比交大铁发多了86.45万股,目前可流通老股1238.2489万股(大概是1.24亿,总流通3.14亿),如果上市前还没有进一步的自愿限售公告,这可能会压制上市首日股价涨幅的想象力,抹去一部分新股溢价。

顶格资金:

根据《向不特定合格投资者公开发行股票并在北京证券交易所上市发行公告》,申购上限不超过网上发行数量(含超额配售选择权)的5.00%,即95万股,也就是说,顶格资金950w。

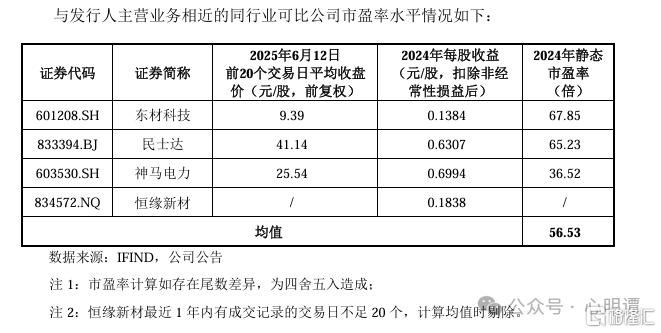

公司市盈率和同行业可比公司市盈率水平:

根据招股书的说明,发行后市盈率为本次发行价格除以每股收益,每股收益按2024 年度经审计扣除非经常性损益后归属于母公司股东的净利润除以本次发行后总股本计算;行使超额配售选择权前的发行后市盈率为7.59倍,若全额行使超额配售选择权则发行后市盈率为7.84倍。

注:如果取2025年上半年扣非中位数0.9亿,那么动态市盈率大概是5.8,业绩超好,发行市盈率非常低,涨幅很有想象力!!

与发行人主营业务相近的同行业可比公司市盈率水平情况如下:(根据《向不特定合格投资者公开发行股票并在北京证券交易所上市投资风险特别公告》)

同行业可比公司平均市盈率普遍都比较高,平均也有56倍,尤其是北交所参考公司民士达的市盈率达到了65倍,当然,公司也提到了可参考性可能不高,直接这样涨10倍可能也有点难度,另外就是可流通老股数量的压制等,拍脑袋初步预估首日上市涨幅大概在500%~600%,也就是说,100股正股(假设300w)的收益可能在¥5000~¥6000之间。

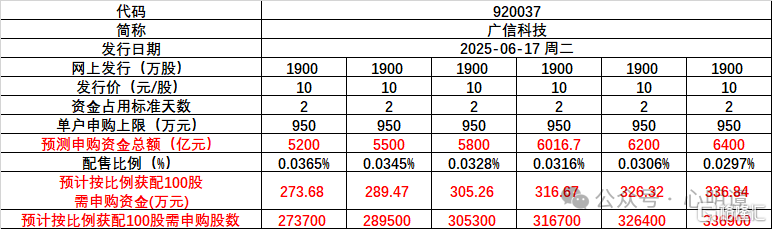

6.17周二申购,常规资金占用2天成本。广信科技这次的预期收益比交大铁发好很多,质地也比较好,顶格比交大铁发多大概150万,股数多了8645手,新增够得着的资金拍脑袋500亿,部分资金被REITs分流,再加上其他增增减减,初步预计可能会达到5600-5800亿总申购资金。而6016.7亿则是另一个门槛,超过的话顶格就只有2+1,这时候会有更多碎股。

如果按照5800亿来算,100股正股预计需要305w+,1+1按照+25%安全垫的话,大概是380w(都是拍脑袋的,都是可能性,没有绝对),有资金又不是太充裕想博1+1的,尽量往380w上面靠,2+1的安全垫,按照6400亿总申购资金的话是680w左右(稳坐钓鱼台,再高真的是难以想象了),只能说尽力就好,特别是1+1的,宁可浪费多点安全垫,也尽可能别错过。

PS:每增加100亿,正股大概需要增加5.5w资金,数据如有偏差,以招股书等相关公告为准~

郑重声明:投资有风险,入市需谨慎。资金仓位管理和风险意识管理很重要!!!本文仅作为个人观点、操作记录和反思总结,所提到的观点仅代表个人的意见,所涉及标的不作推荐,不可作为任何投资依据。若据此买卖,风险自负。