下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者/文森特

作者/文森特

编辑/嘉嘉

AI医疗影像的增长空间有多大?弗若斯特沙利文的答案是:2030年,中国AI医疗影像市场规模将达到923亿元,年复合增长率达到惊人的76.7%。

这本该是一个风口飞猪、能够催生小巨头的朝阳行业,但在梳理相关头部企业资料时,我们却发现了一个扭曲且极为讽刺的现象:

作为港股首家医疗AI企业,2024年,鹰瞳科技营收为1.564亿,同比下滑23.34%、归母净利润为-2.55亿元,同比增亏92.75%。但其创始人张大磊在2024年的薪酬却达到2222.4万元,相比2021年的46.1万,上涨增幅高达4800%。

一边是企业业绩的大额亏损,一边是创始人四年48倍的涨薪,在此我们不禁发出质疑,作为需要对投资人负责的港股上市公司,以张大磊为代表的鹰瞳管理层薪酬KPI的量化标准是什么?鹰瞳科技需要给股民、给市场一个解释。

【1】业绩连年下滑

“考虑到公司诊断产品的无创性和未来庞大的视网膜影像AI市场空间,基于DCF估值模型,该行给公司目标价100港元,首次覆盖给予‘买入’评级。”

2021年,在鹰瞳科技上市一个多月后,中信里昂在一份研究报告中强烈推荐鹰瞳科技,认为这只股票的价格被市场低估了。

资本市场看好鹰瞳的原因很简单:

一是中国有着庞大的慢性病人群,其中仅糖尿病患者就有1亿多人,医疗机构需要一款能够快速识别、成本低廉的医疗产品,帮助医院及早提醒患者预防。

二是鹰瞳具有独创性的产品和领先的技术,早在2020年,鹰瞳科技拿下国内唯一一张糖网眼底图像辅助诊断通行证。

鹰瞳一度成为资本市场的宠儿,2021年11月赴港IPO时,在招股期内,资本市场对鹰瞳股票的认购率达到6.18倍。

但在四年后,鹰瞳的业绩已经与资本市场的期望背道而驰。

据财报显示:2021年,鹰瞳全年营收为1.15亿元,净利润为-1.43亿元,但在2024年,鹰瞳全年营收为1.564亿元,净利润为-2.55亿元。

四年时间内,鹰瞳整体营收只增长了4140万元,亏损金额却扩大到了1.12亿美元。

更为重要的是,亏损已经成为了鹰瞳的经营常态。据统计,从2019年至2024年,鹰瞳已经连续六年亏损,累计亏损金额更是高达8.8亿元。

营收增长萎靡,经营亏损持续扩大,鹰瞳在业绩上的“不堪”表现狠狠打了资本市场的脸,其股价从高位直线下滑。

据数据显示,截至2025年6月12日港股收盘,鹰瞳股价为12.16港元,总市值只有12.54港元,而要知道在2021年11月IPO时,鹰瞳科技开盘价就达到67.6港元/股,其总市值超过60亿港元。

(来源:百度股市通)

(来源:百度股市通)

谁能想到,曾经的医疗AI第一股,在上市四年半后,其市值跌幅竟然超过80%,而这样的股价表现无疑让机构投资者、散户投资人损失惨重——如果要是在高点买入鹰瞳,那么该名股民五分之四的投资都将打了水漂。

【2】理想之光照不进现实

“鹰瞳Airdoc一直努力把它做到普惠,让优质的健康服务像空气一样无处不在”,通过AI技术,打破医疗资源的不平衡困境,让普通老百姓也能享受到慢性病前期预防,这是张大磊的初心,也是鹰瞳的立足之本。

上市时利用AI技术解决医疗普惠的宏大蓝图去哪了?资本市场的增长故事为什么无法在现实生活中落地?

原因很简单,鹰瞳在IPO时所提到的医疗刚需有“伪需求”的嫌疑:

首先要想做到医疗普惠,必须要纳入医保体系。目前在医院端,患者做一次眼底筛查的费用为111元,能够筛查出"高血压"、"动脉硬化"、"视网膜病变"等疾病。

从目前来看,只有北京地区,鹰瞳旗下眼底筛查产品与北京医保局和普惠保共保体达成合作。从区域上看,仅限于北京地区,而非全国地区,这种自费项目就极大限制患者使用人数。

(来源:互联网)

(来源:互联网)

其次AI医疗的核心是数据,也就是说,谁能够看到最真实的眼部照片,谁的产品力上就更具有竞争力,因此这就必须要与三甲医院合作。

从财报数据上看,2024年上半年,鹰瞳客户数量为418个,活跃服务网点增至5950个。这样的数据看似很多,但这些客户很大一部分基层医疗机构和体检中心,其中基层医疗网点1533家,而非案例病情更为丰富的三甲医院,对于技术的迭代和对疑难病症的判断存疑。

最后鹰瞳产品的定位。对于大多数人来说,健康管理很重要,但又似乎没那么重要。以体检为例,大家都有每年要体检一次的浅意识,甚至会为了健康状况调整饮食和运动锻炼,但是又有多少人每年专门去做一次体检?

鹰瞳的AI眼底识别也陷入到这样一个“伪刚需”的漩涡中——对于健康没有慢性疾病的人来说,很少有人会定期去看自身是否有慢性疾病,而对于那些已确诊糖尿病等慢性疾病的患者来说,他们的刚需在于治疗,而不是定期检测预防,鹰瞳在缺少如何将患者转诊、治疗这些核心环节。

也正是这些原因,造成鹰瞳上市时画的大饼无法落地。

【3】管理人员薪资猛涨

与持续亏损、股价惨淡相比,更值得我们注意的是以鹰瞳创始人张大磊为代表的管理层不断上涨的薪酬。

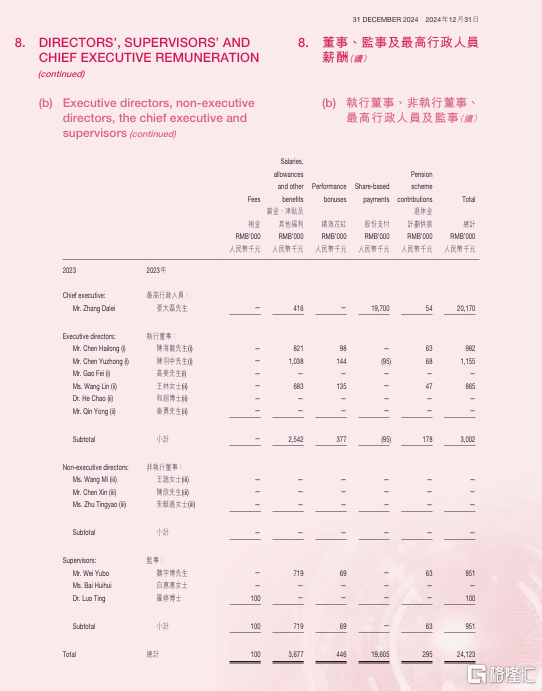

据鹰瞳财报显示:2022年,包括执行董事、非执行董事、独立非执行董事、监事在内,鹰瞳高级管理层总薪酬为813.8万元,其中创始人张大磊薪酬仅为53万元,仅占到管理层薪酬总额的6.5%。

但是到了2023年,鹰瞳最高行政人员、执行董事、监事共计13人,其总薪酬直接上涨到了2412.3万元,同比上涨196%,而最高行政人员张大磊总薪酬更是达到2017.0万元,一人拿下高级管理层总薪酬的84%。

而在2024年,张大磊及鹰瞳管理层仍然继续涨薪。

财报数据显示:2024年,鹰瞳最高行政人员、执行董事、监事共计7人,总薪酬为2921.7万元,其中张大磊薪酬为2222.4万元。

上市的四年后,鹰瞳管理层薪酬上涨了2132.1万元,增长幅度高达2700%,张大磊薪酬上涨了2176.3万元,涨幅达到惊人的4800%。

张大磊以及鹰瞳管理层这么高的薪酬涨幅是怎么来的呢?我们翻阅财报发现,增长的主要部分在于股权激励。

据鹰瞳财报数据显示:2021年,2022年,张大磊的薪酬中,主要由“薪金、津贴以及实物福利”和“退休金计划供款”两部分组成。

但是2023年和2024年,鹰瞳向张大磊派发的薪酬中,除了此前“薪金、津贴以及实物福利”和“退休金计划供款”外,还新增加了“股权支付”。

据中国证监会官网对“股权支付”的解释为:股份支付是上市公司为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。

从定义中不难看到,股权支付是对职工进行股权激励的一种措施,来督促员工取得更好的经营业绩。

鹰瞳财报数据显示:2023年,张大磊获得1970万的股权支付,2024年,张大磊获得金额高达2174.5万元的股权支付,股权支付分别占到张大磊薪酬总额的98%、98%。

(来源:鹰瞳财报)

(来源:鹰瞳财报)

与此同时,我们再看鹰瞳的业绩表现——2023年,鹰瞳录得净亏损约1.26亿元,2024年,鹰瞳归母净利润亏损2.55亿,同比增亏92.75%。

我们不由得发问:难道上市公司的薪酬不跟企业业绩挂钩吗?鹰瞳对最高行政人员张大磊的KPI是什么?凭什么市场业绩就能派发两年四千万的股权激励薪酬?

“上市是我们实现‘让健康无处不在’使命的一小步,也是我们新征程的起点”,在上市之初,鹰瞳创始人张大磊表示,IPO不是鹰瞳的顶点,反而是继续登顶的新起点。但是在过去四年多我们看到的却是市值缩水八成、亏损持续扩大的残局,而与之形成强烈对比的是,张大磊以及鹰瞳管理层薪酬的大幅度增长。

END