下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

特朗普上任以来我国出口的两点变化:在特朗普政上任以来,我国出口发生了两方面变化,一是出口结构进一步调整,二是出口占全球份额再度回升。

其一,从出口结构来看,我国对美出口占比进一步回落,对东盟、非洲等地区出口占比明显提升,而对欧盟出口占比也在连续两年回落后有所反弹。特别是在4月对等关税落地后,我国4-5月份对美累计出口占比仅有9.8%,对欧盟和东盟累计出口占比分别达到了15.2%和18.8%。一方面反映出美国对等关税落地后我国转口贸易需求的提升,另一方面也反映出在欧美贸易摩擦升级后,我国与欧盟贸易关系明显改善。

其二,在特朗普政府上任以来,我国出口占全球的份额再度回升。截至2024年底,我国出口占全球的份额约为15.0%,而在今年一季度,我国出口占全球的份额提升到了约15.4%。本轮美国对等关税的实施是对全球供应链体系的重塑,我国拥有全球最完备的制造业生产体系,在全球供应链中有较高的不可替代性,稳定的供应链使得我国可以有效缓解其他国家受到关税冲击的影响。此外,在美国关税政策的影响下,我国与“一带一路”、RCEP国家以及欧盟等国家和地区的合作有望持续加深,推动我国更高水平对外开放,占全球贸易份额有望进一步提升。

如何高频跟踪我国出口的变化

在出口总量方面:其一,交通运输部周度发布的监测港口累计完成货物吞吐量可以比较有效的反映我国出口总量的高频变化,虽然该数据并不区分进口和出口,但从历史走势来看,其与我国出口走势的相关性较高。其二,韩国作为全球范围内最为典型的出口导向型经济体,其出口增速与全球需求有较高的一致性,且会实时发布每月前10日和前20日的出口增速数据,也可以作为跟踪我国出口增速的重要高频指标之一。此外,从韩国进口结构来看,其在电子设备、机械设备、化学产品和运输设备等行业进口比重较高,与我国出口结构较为相似,因此跟踪韩国从我国进口情况(旬度更新)也可以反映我国出口需求的高频变化。

在对美直接出口方面:我们可以通过彭博编制的由中国发往美国的集装箱船数日度数据来进行跟踪,该数据采用15天滚动均值的计算方式估测了中国发往美国集装箱船数的日度变化。由于该指标为统计调查数据,并不能涵盖全部船只,因为其对于中国对美实际出口量的预判或有一定偏差,但其覆盖样本的变化趋势与我国对美出口的变化趋势较为一致。

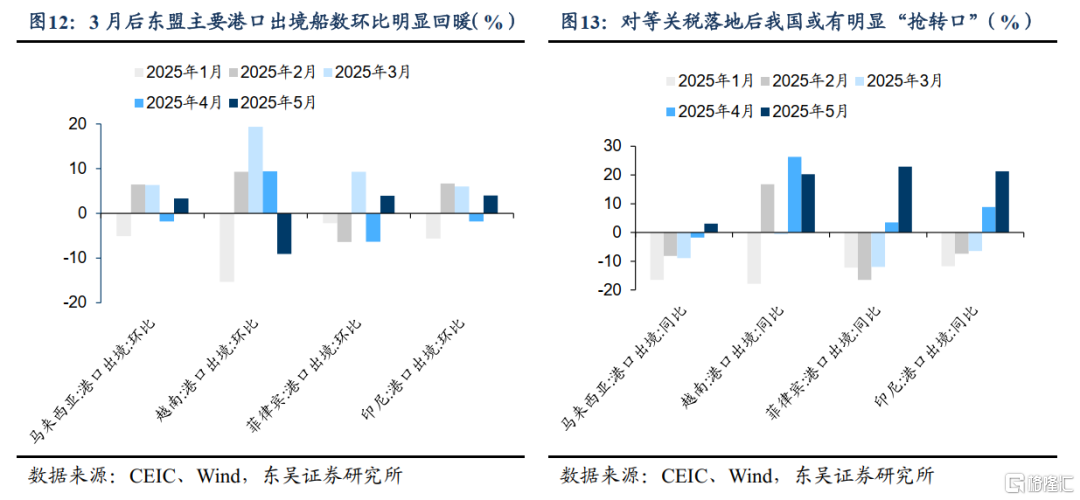

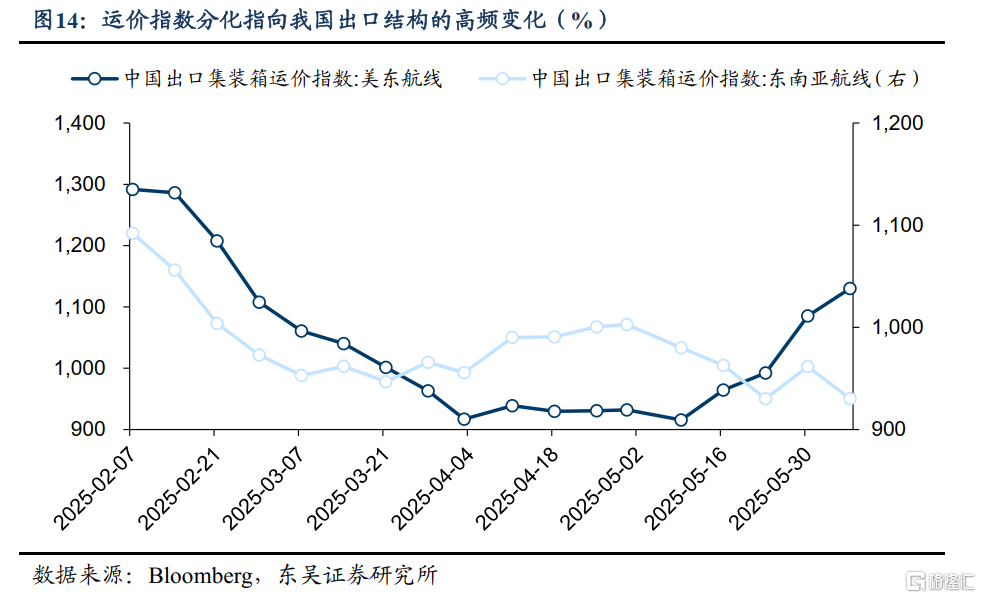

在转口需求方面:我们可以通过观测东盟国家港口出入境船运数量的同比变化来进行跟踪。在我们此前的报告《转口贸易能否支撑二季度出口增长》中,我们发现在上轮摩擦以来,转口贸易成为了我国规避关税的一条重要渠道,特别是自2020年以来美国取消中国香港的特殊地位待遇后,我国对东盟和拉美地区的转口贸易明显提升。因此通过跟踪东盟港口出入境船运数量的高频变化也能一定程度上反映我国转口贸易需求的增长。

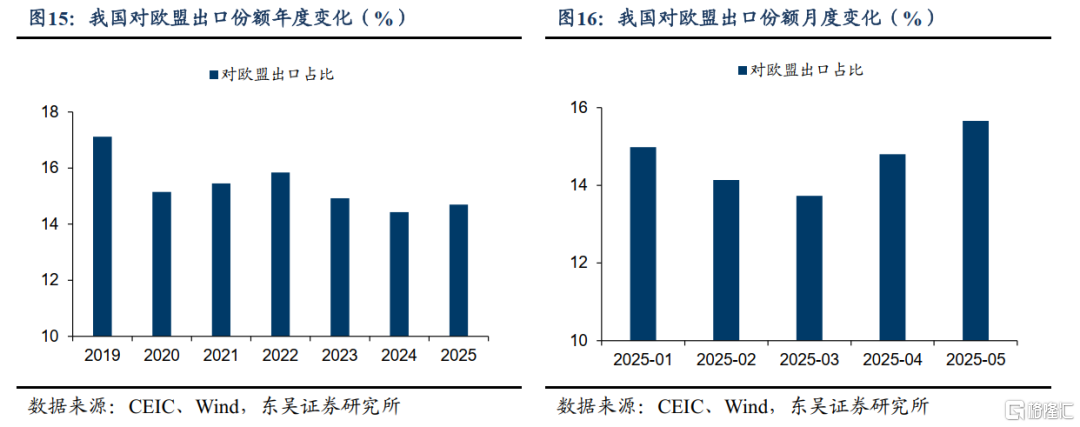

在价的方面,我们主要通过出口集装箱运价指数来对出口走势进行高频跟踪。从历史趋势来看,出口集装箱运价指数的变化在走势上我国出口变动的方向具有较高的一致性,且在重要事件发生的时点运价指数能及时的反应海运需求方面的变化。但与量的指标不同的是,运价指数除了反应海运需求方面的变化,也受到船运运力方面的影响,全球船运总运力以及不同航线间运力的分配也会影响海运价格指数的走势。此外,诸如2020年新冠肺炎疫情以及2024年红海供应链危机等极端事件会使海运价格指数产生剧烈波动,使得对出口变化的短期指导意义有所减弱。

如何看待后续出口走势

短期来看:高频数据下6月出口或仍不弱。从我国出口总量来看,6月上旬我国重点港口货物吞吐量环比小幅回落,同比增速较上月也有所收窄,指向日内瓦协定落地后我国出口修复的动能有所减弱,从其背后的原因来看,虽然日内瓦协定落地后我国出现了明显的“抢出口”现象,但由于3月份以来我国进行过的一轮“抢出口”和“抢转口”已经前置了一部分需求,因此达成共识之后的“抢出口”动能偏弱。但韩国6月前10日的出口增速录得5.4%,从我国进口增速录得14.1%,均较5月份出现明显改善,一定程度上指向全球需求或有所回暖,结合以上两点来看,我国6月份出口或延续小幅放缓的态势,但整体并不弱,预计仍会录得同比正增长。

中期来看:欧美贸易摩擦加剧下下半年对欧出口可能持续改善。今年以来,在特朗普对等关税政策的影响下,中欧贸易关系明显缓和。中欧贸易关系的缓和以及欧美贸易关系的紧张使得欧盟将部分进口需求从美国转移至我国。从对欧盟出口数据来看,对等关税落地后,我国对欧盟出口增速明显提升,我国4月和5月对欧盟出口增速分别录得8.3%和12.0%,均高于当月我国整体出口增速,而前5个月对欧盟出口份额也提升到了14.7%,较去年全年回升0.3个百分点,其中5月单月对欧盟出口份额录得了15.7%。若后续特朗普政府仍未能与欧盟就关税问题达成共识,则下半年我国对欧盟出口有望继续改善,在欧盟方面形成对美进口替代。从欧盟2024年对美进口结构来看,欧盟从美进口矿物制品、机械设备、药品和光学仪器等产品比重较高,我国在这些产品方面对欧盟出口有望出现改善。

不确定性:90天豁免期结束及针对关税政策裁定结果。往后看,7月份有两个美国关税政策变化的重要节点。其一是此前特朗普政府针对主要贸易伙伴加征对等关税的90天豁免期将在7月9日结束。而美国财政部长贝森特在6月11日表示,美国政府正与18个“重要的贸易伙伴”努力达成协议,并可能对豁免期进行延长。一方面,此举反映出美国当前有较大概率延续此前的对等关税框架,年内取消对等关税的可能性较低,下半年全球出口需求或仍将受到对等关税的影响;另一方面,若豁免期最终得到延长,则在目前我国仍被加征高于其他经济体关税的情况下,下半年我国仍可以通过转口满足部分对美出口需求;其二是美国国际贸易法案对美国政府对等关税的禁止令被暂缓,美国联邦巡回上诉法院将于7月31日举行听证会进行进一步的裁定,这意味着对等关税在7月31日前不会受到司法方面的障碍。而届时即使法院最终禁止特朗普援引IEEPA征收对等关税,特朗普也可以通过启用正在推动的122条款和338条款对其他国家加征关税,以达到与对等关税相同的效果。

乐观情形下全年出口增速或录得3.4%左右

我们认为基准情形下,下半年我国出口仍将受到美国关税政策的制约,且在上半年“抢出口”和“抢转口”两个因素的影响下,下半年出口需求或将有所走弱,全年出口将呈现前高后低的趋势,需警惕高基数下四季度出口转负的风险,全年出口增速预计将录得2.1%左右。而乐观情形下,如果针对我国加征的芬太尼关税被取消,且针对对等关税的豁免持续到年底,则预计全年出口增速将录得3.4%左右。

风险提示:

(1)美国关税政策仍具有较高不确定性,需进一步跟踪中美贸易谈判的进程;(2)高频数据对于出口形势的判断仍需结合PMI新订单指数等在内先行指标的变化,单独基于高频数据的预测可能存在误差;(3)近期地缘政治冲突事件有所增多,需警惕全球贸易不确定性对我国出口的负面影响。

6月9日,海关总署发布我国5月份出口数据,以美元计价,中国5月出口同比4.8%,较4月份的8.1%小幅回落,这背后有去年5月基数走高的因素,也与我国与美国达成协议后对美出口改善低于预期的影响。

值得注意的是,在本轮对等关税的影响下,市场和政策层面对于出口走势的判断提出了更高的诉求。一方面,在特朗普政府关税政策频繁变化的背景下,出口走势的变化更加频繁,需要我们更加高频的对关税形势变化与出口走势进行跟踪;另一方面,尽管受关税影响我国对美出口占比持续下滑,但从实际需求角度来看,美国对我国仍有较大的进口依赖,因此转口贸易在我国货物出口中的比重或进一步提升。基于以上因素,如何高频的跟踪我国在出口和转口方面的变化,对于帮助我们判断后续出口形势并及时做出政策应对具有重要意义。

1. 特朗普上任以来我国出口的两点变化

在特朗普政上任以来,我国出口发生了两方面变化,一是出口结构进一步调整,二是出口占全球份额再度回升。

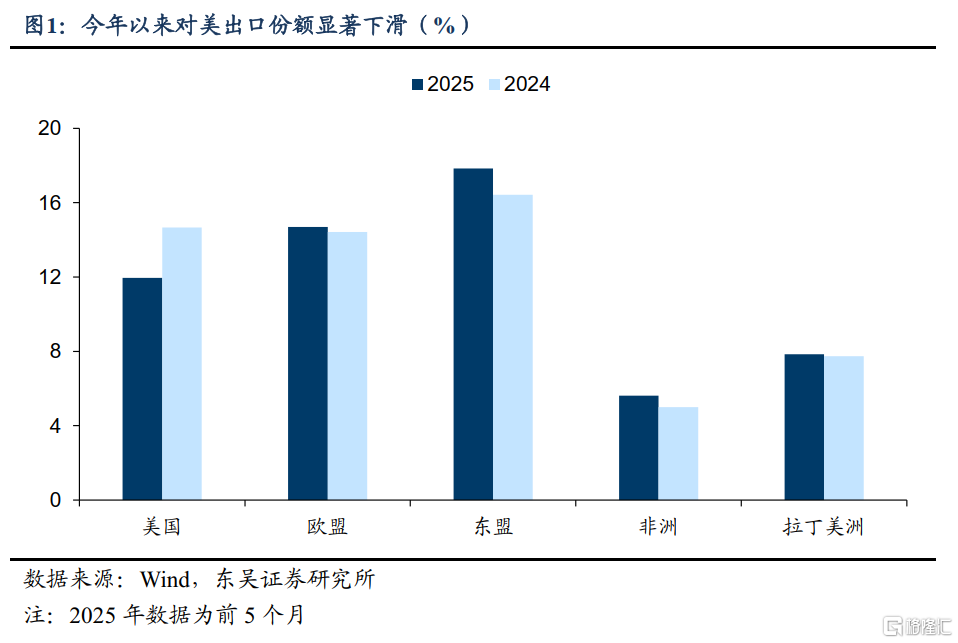

其一,从出口结构来看,我国对美出口占比进一步回落,对东盟、非洲等地区出口占比明显提升,而对欧盟出口占比也在连续两年回落后有所反弹。截至今年前5个月,我国对美出口占比约为11.9%,较2024年全年下滑2.7个百分点,而对东盟、非洲和欧盟出口占比分别录得17.8%、5.6%和14.7%,较2024年全年分别增长1.4个百分点、0.6个百分点和0.3个百分点。

特别是在4月对等关税落地后,我国4-5月份对美累计出口占比仅有9.8%,对欧盟和东盟累计出口占比分别达到了15.2%和18.8%。一方面反映出美国对等关税落地后我国转口贸易需求的提升,另一方面也反映出在欧美贸易摩擦升级后,我国与欧盟贸易关系明显改善。

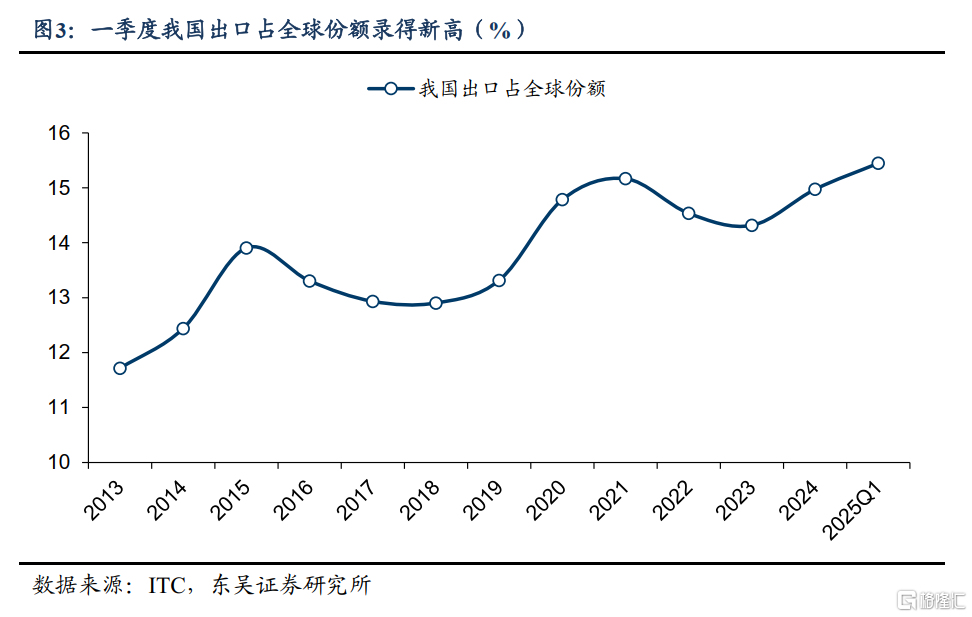

其二,与2018年中美贸易摩擦后的趋势相一致,在特朗普政府上任以来,我国出口占全球的份额再度回升。截至2024年底,我国出口占全球的份额约为15.0%,而在今年一季度,我国出口占全球的份额提升到了约15.4%[1]。

本轮美国对等关税的实施是对全球供应链体系的重塑,我国拥有全球最完备的制造业生产体系,在全球供应链中有较高的不可替代性,稳定的供应链使得我国可以有效缓解其他国家受到关税冲击的影响。此外,在美国关税政策的影响下,我国与“一带一路”、RCEP国家以及欧盟等国家和地区的合作有望持续加深,推动我国更高水平对外开放,占全球贸易份额有望进一步提升。

[1] 由于部分国家2025年一季度出口数据尚未公布,因此2025年一季度我国出口占全球份额计算方式为我国占已公布国家出口总额与已公布国家2024年出口总额占全球比重两者的乘积。

2. 如何高频跟踪我国出口的变化

在高频数据方面,我们可以通过跟踪量和价两个维度来观测我国出口总量和结构层面的变化。

在量的方面,我们可以从出口总量变化、对美出口变化以及转口需求变化三个部分进行高频跟踪和交叉验证。

在出口总量方面:

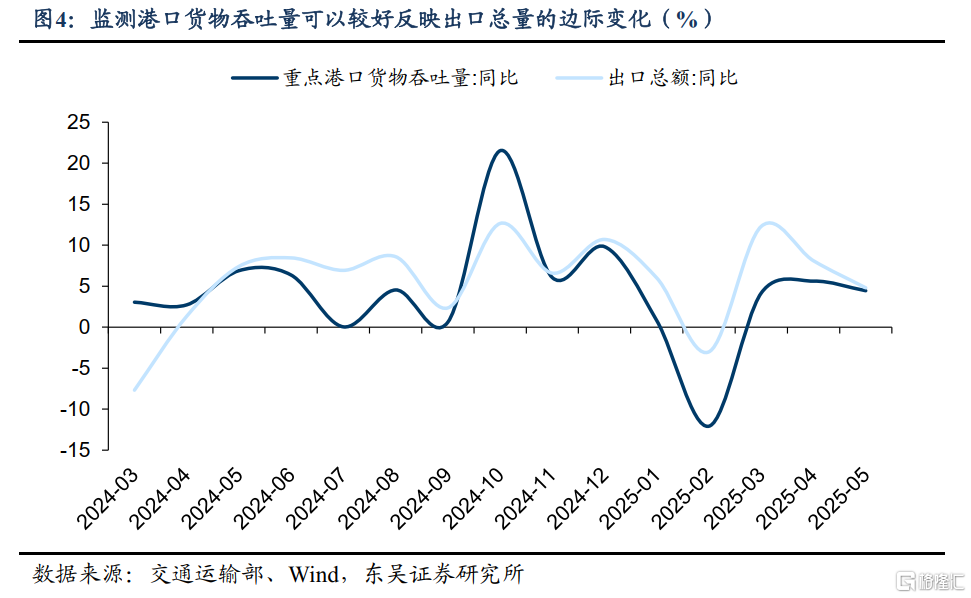

其一,交通运输部周度发布的监测港口累计完成货物吞吐量可以比较有效的反映我国出口总量的高频变化,虽然该数据并不区分进口和出口,但从历史走势来看,其与我国出口走势的相关性较高。需要注意的是,该数据在个别周存在数据跨越的现象且当年数据与去年数据通常并不对齐,需要结合多周数据对出口变化进行判断。

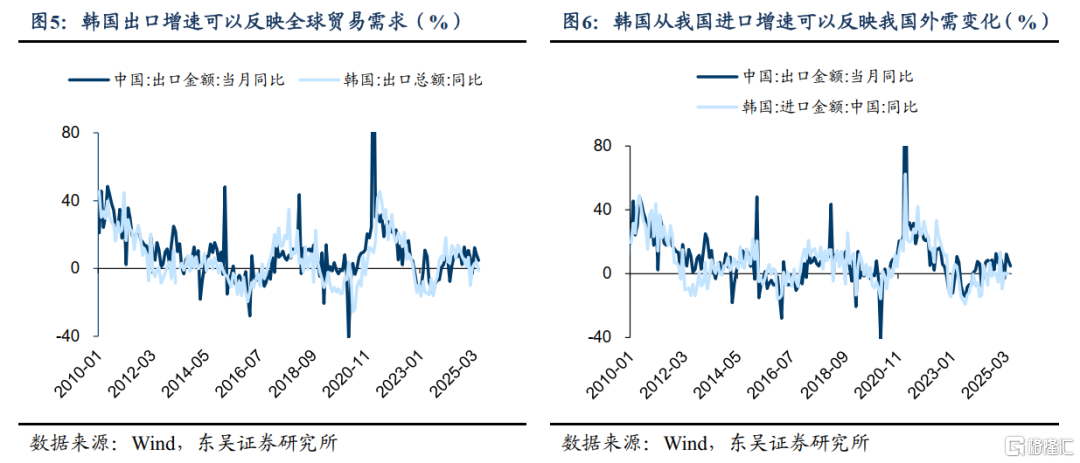

其二,韩国作为全球范围内最为典型的出口导向型经济体,其出口增速与全球需求有较高的一致性,且会实时发布每月前10日和前20日的出口增速数据,也可以作为跟踪我国出口增速的重要高频指标之一。

此外,从韩国进口结构来看,其在电子设备、机械设备、化学产品和运输设备等行业进口比重较高,与我国出口结构较为相似,因此跟踪韩国从我国进口情况(旬度更新)也可以反映我国出口需求的高频变化。

从历史数据来看,自2010年以来,我国出口同比增速与韩国出口同比增速、韩国从我国进口同比增速的相关系数分别达到了54%和74%,具有较高的相关性,可以有效帮助我们跟踪我国出口的变化趋势。

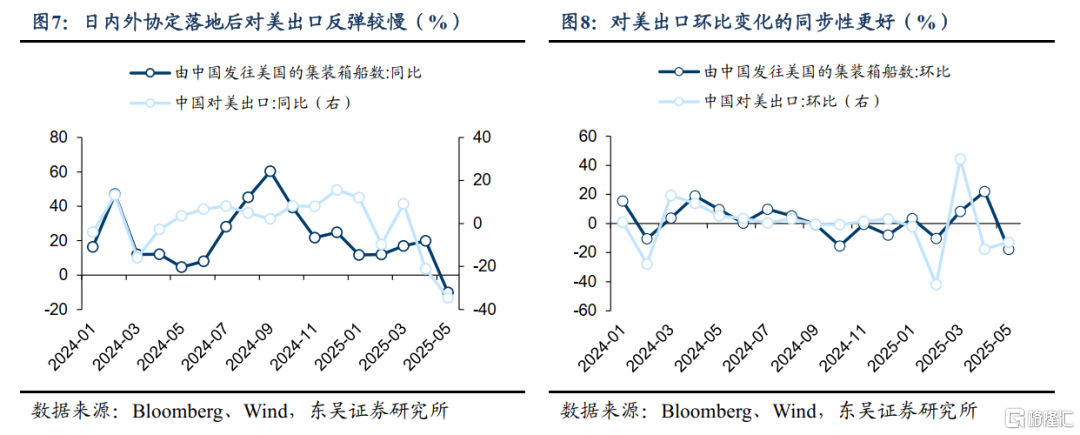

在对美直接出口方面,我们可以通过彭博编制的由中国发往美国的集装箱船数日度数据来进行跟踪,该数据采用15天滚动均值的计算方式估测了中国发往美国集装箱船数的日度变化。

由于该指标为统计调查数据,并不能涵盖全部船只,因为其对于中国对美实际出口量的预判或有一定偏差,但其覆盖样本的变化趋势与我国对美出口的变化趋势较为一致,该数据在同比和环比变化上均与我国对美出口的同比和环比变化有较高的相关性。

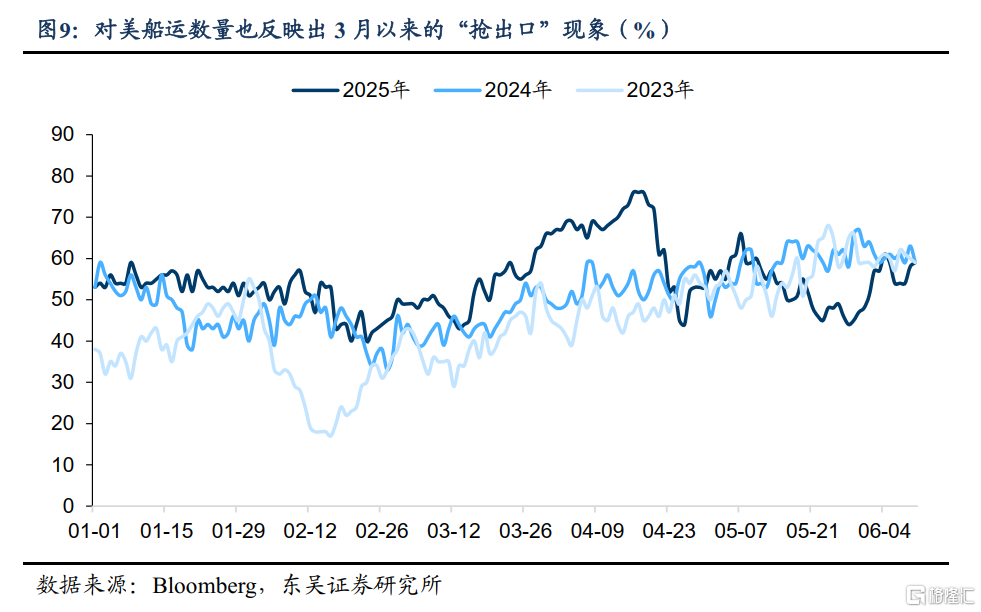

且从绝对值来看,其在今年3月份开始呈现出明显强于季节性的特征,与我国在3月份开始的对美“抢出口”行为相印证。此外,在对等关税落地以及日内瓦协定落地等重要节点,该数据也均出现明显拐点,较为符合中美贸易的实际走势。

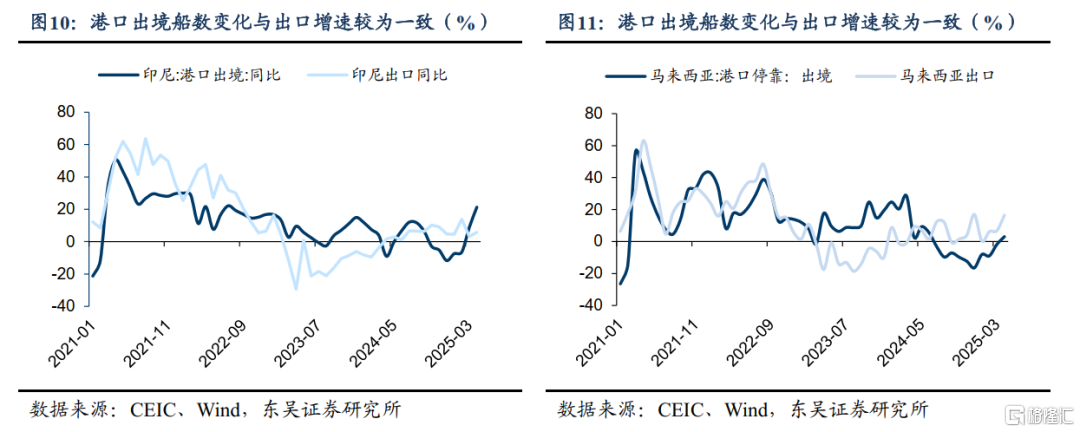

在转口需求方面,我们可以通过观测东盟国家港口出入境船运数量的同比变化来进行跟踪。

在我们此前的报告《转口贸易能否支撑二季度出口增长》中,我们发现在上轮摩擦以来,转口贸易成为了我国规避关税的一条重要渠道,特别是自2020年以来美国取消中国香港的特殊地位待遇后,我国对东盟和拉美地区的转口贸易明显提升。因此通过跟踪东盟港口出入境船运数量的高频变化也能一定程度上反映我国转口贸易需求的增长。

从历史数据来看,印尼、马来西亚等主要港口船舶出境数量同比增速与其出口同比增速在走势上较为一致,可以相对准确的衡量其出口的高频变化。

而在今年2月份美国对我国加征关税以来,东盟主要港口出入境船舶数量在同比增速和环比增速方面均出现了持续性的改善,一定程度上印证了我国在应对美国加征关税方面的“抢转口”行为。

在价的方面,我们主要通过出口集装箱运价指数来对出口走势进行高频跟踪。

上海航运交易所和宁波航运交易所等主要港口的航运交易所均会周度发布我国出口集装箱运价指数数据,包含涵盖所有航线的综合指数以及分国家和地区的具体航线指数。从历史趋势来看,出口集装箱运价指数的变化在走势上我国出口变动的方向具有较高的一致性,且在重要事件发生的时点运价指数能及时的反应海运需求方面的变化。

但与量的指标不同的是,运价指数除了反应海运需求方面的变化,也受到船运运力方面的影响,全球船运总运力以及不同航线间运力的分配也会影响海运价格指数的走势。此外,诸如2020年新冠肺炎疫情以及2024年红海供应链危机等极端事件会使海运价格指数产生剧烈波动,使得对出口变化的短期指导意义有所减弱。

3. 如何看待后续出口走势

3.1. 短期来看:高频数据下6月出口或仍不弱

从我国出口总量来看,6月上旬我国重点港口货物吞吐量环比小幅回落,同比增速较上月也有所收窄,指向日内瓦协定落地后我国出口修复的动能有所减弱,从其背后的原因来看,虽然日内瓦协定落地后我国出现了明显的“抢出口”现象,但由于3月份以来我国进行过的一轮“抢出口”和“抢转口”已经前置了一部分需求,因此达成共识之后的“抢出口”动能偏弱。但韩国6月前10日的出口增速录得5.4%,从我国进口增速录得14.1%,均较5月份出现明显改善,一定程度上指向全球需求或有所回暖,结合以上两点来看,我国6月份出口或延续小幅放缓的态势,但整体并不弱,预计仍会录得同比正增长。

从对美出口来看,日内瓦协定后由中国发往美国的集装箱船数明显回暖,但从绝对数量来看仍弱于3月份,进一步印证本轮“抢出口”的动能较之前偏弱。而从同比增速来看,6月由中国发往美国的集装箱船数同比增速较5月份有望明显修复,指向6月对美出口增速降幅有望明显收窄。

从对东盟转口来看,5月下旬以来东盟国家主要港口出入境船运数量有所回落,或指向日内瓦协定落地后我国部分“抢转口”需求转化为了“抢出口”需求,但截止6月前11日,印尼、菲律宾和越南等主要港口出入境船运数量仍录得正增长,考虑到目前我国仍被加征20%的芬太尼关税,部分低利润的劳动密集型行业或仍需通过转口贸易满足美国的实际需求。

从价的方面来看,对美航线和对东盟航线运价的变化也反映出了出口量方面呈现的特征,对美航线运价在日内瓦协定落地后明显回暖,而对东盟航线运价则边际有所回落,量价两个维度均指向日内瓦协定落地后“抢转口”需求向“抢出口”需求的转变。

3.2. 中期来看:欧美贸易摩擦加剧下下半年对欧出口可能持续改善

自上轮中美贸易摩擦以来,我国对美出口份额下降的同时,对欧盟出口份额也趋于下行。2019年欧盟提到将中国视为合作伙伴的同时,也是经济竞争者和系统性对手,而2022年俄乌冲突的发生也使得中欧政治关系趋于紧张,期间我国对欧盟出口份额从2019年17.1%的高点回落到了2024年的14.4%。

但今年以来,在特朗普对等关税政策的影响下,中欧贸易关系明显缓和。一方面,在4月份特朗普宣布加征对等关税后,中欧在贸易问题方面频繁互动,4月8日欧盟委员会主席冯德莱恩同国务院总理李强通电话时指出欧方愿同中方推进各领域高层对话,深化经贸、绿色经济、气候变化等领域互利合作,4月10日西班牙首相桑切斯访华时呼吁欧盟改变对华立场,希望保持并谋求扩大与中国的经贸关系,4月11日欧盟委员会发言人罗夫斯基斯表示,欧盟和中国已同意研究为中国制造的电动汽车设定最低价格,取代欧盟2024年对中国电动车加征关税的方案,以上均指向中欧贸易关系或趋于改善;另一方面,美欧在对等关税的问题上仍存在较大分歧,5月30日特朗普表示将从6月4日起将进口钢铁和铝的关税从25%提高至50%,而在次日欧盟委员会发言人表示,欧盟准备采取反制措施,包括针对美国近期加征关税作出回应。而在此前欧盟已对价值约210亿欧元的美国商品加征关税,分三阶段实施(4月15日39亿欧元、5月16日135亿欧元、12月1日35亿欧元),同时还准备了一份涵盖950亿欧元美国产品的额外关税清单,作为对“对等征税”和汽车关税的回应。

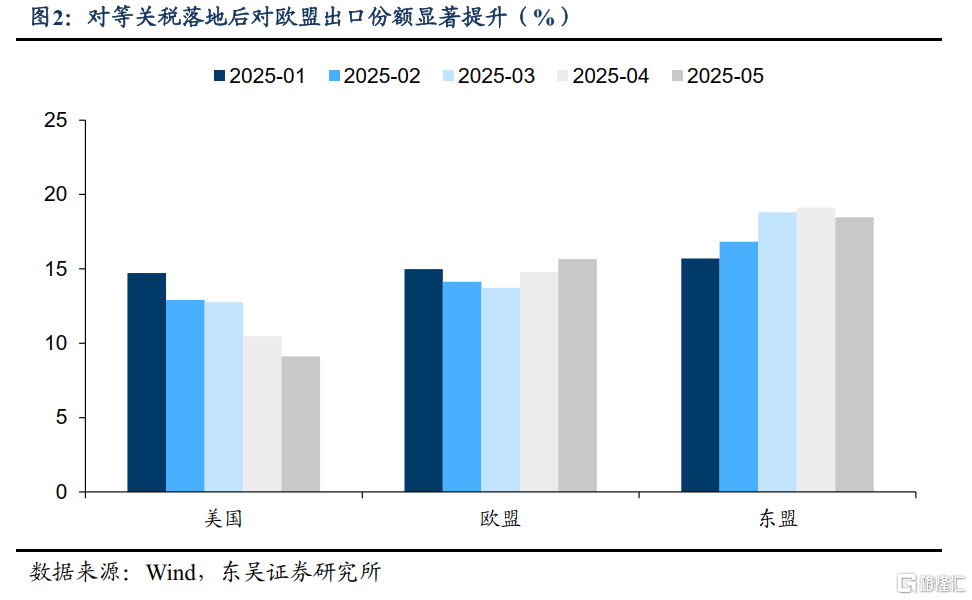

中欧贸易关系的缓和以及欧美贸易关系的紧张使得欧盟将部分进口需求从美国转移至我国。从对欧盟出口数据来看,对等关税落地后,我国对欧盟出口增速明显提升,我国4月和5月对欧盟出口增速分别录得8.3%和12.0%,均高于当月我国整体出口增速,而前5个月对欧盟出口份额也提升到了14.7%,较去年全年回升0.3个百分点,其中5月单月对欧盟出口份额录得了15.7%。

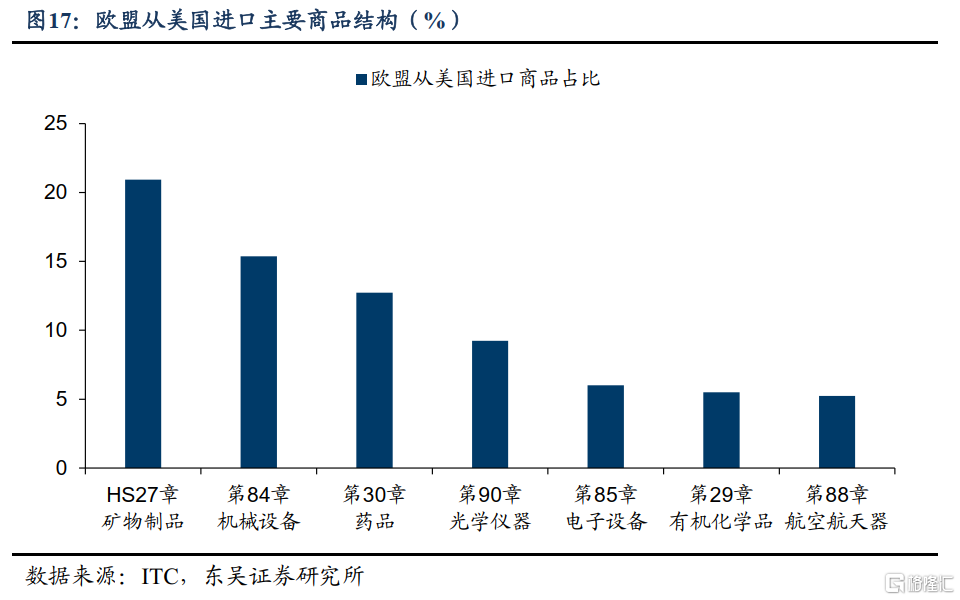

若后续特朗普政府仍未能与欧盟就关税问题达成共识,则下半年我国对欧盟出口有望继续改善,在欧盟方面形成对美进口替代。从欧盟2024年对美进口结构来看,欧盟从美进口矿物制品、机械设备、药品和光学仪器等产品比重较高,我国在这些产品方面对欧盟出口有望出现改善。

3.3. 不确定性:90天豁免期结束及针对关税政策裁定结果

往后看,7月份有两个美国关税政策变化的重要节点。

其一是此前特朗普政府针对主要贸易伙伴加征对等关税的90天豁免期将在7月9日结束。而美国财政部长贝森特在6月11日表示,美国政府正与18个“重要的贸易伙伴”努力达成协议,并可能对豁免期进行延长。一方面,此举反映出美国当前有较大概率延续此前的对等关税框架,年内取消对等关税的可能性较低,下半年全球出口需求或仍将受到对等关税的影响;另一方面,若豁免期最终得到延长,则在目前我国仍被加征高于其他经济体关税的情况下,下半年我国仍可以通过转口满足部分对美出口需求,

其二是美国国际贸易法案对美国政府对等关税的禁止令被暂缓,美国联邦巡回上诉法院将于7月31日举行听证会进行进一步的裁定,这意味着对等关税在7月31日前不会受到司法方面的障碍。而届时即使法院最终禁止特朗普援引IEEPA征收对等关税,特朗普也可以通过启用正在推动的122条款和338条款对其他国家加征关税,以达到与对等关税相同的效果。

结合以上几点,我们认为基准情形下,下半年我国出口仍将受到美国关税政策的制约,且在上半年“抢出口”和“抢转口”两个因素的影响下,下半年出口需求或将有所走弱,全年出口将呈现前高后低的趋势,需警惕高基数下四季度出口转负的风险,全年出口增速预计将录得2.1%左右。而乐观情形下,如果针对我国加征的芬太尼关税被取消,且针对对等关税的豁免持续到年底,则预计全年出口增速将录得3.4%左右。

风险提示

(1)美国关税政策仍具有较高不确定性,需进一步跟踪中美贸易谈判的进程;(2)高频数据对于出口形势的判断仍需结合PMI新订单指数等在内先行指标的变化,单独基于高频数据的预测可能存在误差;(3)近期地缘政治冲突事件有所增多,需警惕全球贸易不确定性对我国出口的负面影响。

来自报告《如何高频跟踪出口形势变化——兼论后续出口走势展望》,分析师:芦哲 S0600524110003 李昌萌 S0600524120007