下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

自2024年以来,顶着“炼乳第一股”光环的熊猫乳品集团股份有限公司(以下简称“熊猫乳品”)便陷入了业绩持续下滑的困境,近日其发布了2025年半年报,又交出了营收利润双双下滑的“成绩单”。

独立乳业分析师宋亮认为:“最核心的一条原因就是由于现在头部企业,如伊利、蒙牛、三元、光明、飞鹤、君乐宝等均开始加强B端业务,在进行乳品深加工;乳品深加工后就可以做稀奶油、奶酪、黄油等一系列的产品,而这些公司因为有背后有奶源、有规模效应,所以它的成本较低,所以B端可以通过价格来往前推进,很大程度上侵占例如熊猫乳品等企业的市场份额。”

营收与利润双降,业绩表现惨淡

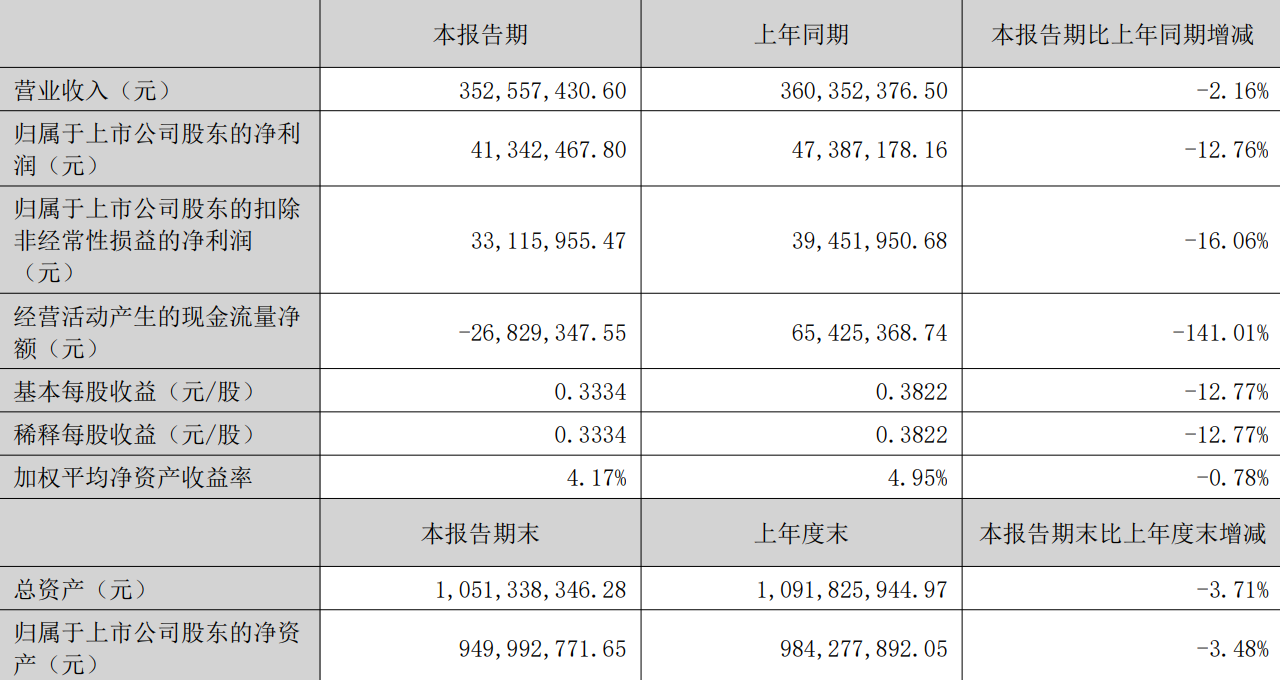

2025年8月22日晚,熊猫乳品发布的2025年半年度报告,打破了市场对其能够扭亏为盈的期待。

报告期内,熊猫乳品实现营业收入在3.53亿元左右,同比大致下降2.16%;归属于上市公司股东的净利润(以下简称“净利润”)在4134.25万元左右,同比大致下降12.76%。

而衡量核心业务“造血能力”的关键指标——熊猫乳品经营活动产生的现金流量净额在2025年上半年同比大致下跌141%,跌至-2682.9万元左右。

这也表明熊猫乳品日常运营活动产生的现金流入不足以覆盖现金流出,导致净流出量显著增加。熊猫乳品对此解释称:“主要系本报告期收到货款减少以及采购增加。”

财报显示,2025年上半年熊猫乳品的销售费用在1902.3万元左右,同比大致微降1.74%;而管理费用在2525.8万元左右,同比大致增长12.13%。

两项费用加上营业成本就已达到了3.04亿元左右,大致占熊猫乳品上半年营业收入的86%。

此外,熊猫乳品的盈利质量也有所下滑,据百度股市通显示,熊猫乳品2025年上半年的净利率从2024年上半年的13.15%降至11.73%,毛利率也从27.46%下滑至26.30%。

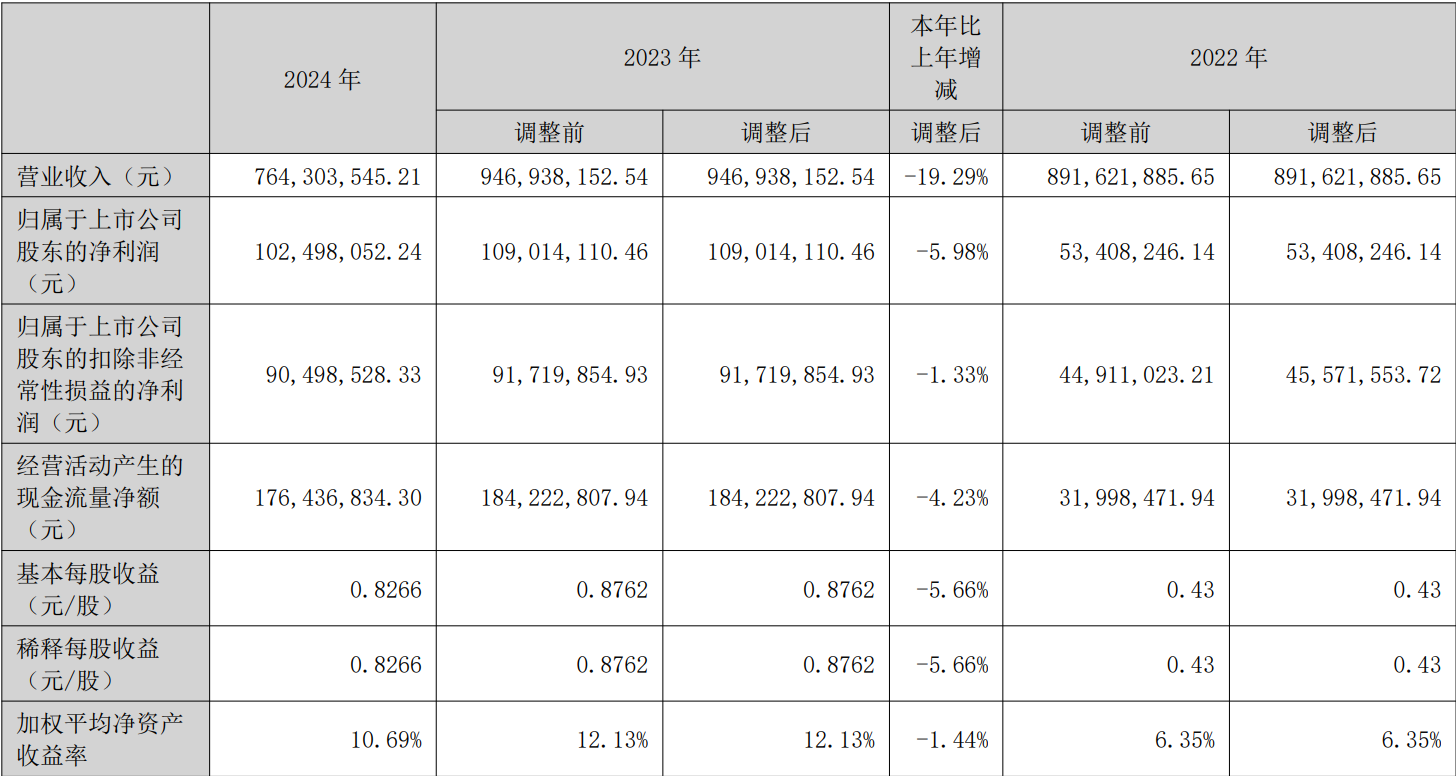

实际上,自2024年以来,熊猫乳品的业绩便持续承压。2024年营收在7.64亿元左右,同比大致下降19.29%,净利润在1.02亿元左右,同比大致下降5.98%。

在2025年8月22日熊猫乳品发布的投资者关系活动记录表中,熊猫乳品解释称:“营收下滑主要受贸易业务影响,不含贸易业务营收同比增长11%。净利润下降除贸易业务影响外,还受海南公司椰品业务毛利率下降及上海可宝相关支出的影响。”

中国企业资本联盟中国区首席经济学家柏文喜认为,熊猫乳品的下滑主要受下游餐饮市场需求疲软、原材料成本波动、运营投入增加、现金流压力四大方面的影响。

柏文喜指出:“熊猫乳品68.7%的收入依赖新茶饮行业,2024年以来该行业竞争白热化、价格战频发,终端门店扩张放缓,导致公司订单量被压缩;2025年一季度椰子类原材料成本上升,压缩了利润空间;一季度管理费用上升,主要来自并购南杭药业及新公司可宝科技运营的投入;经营活动现金流净额由正转负,现金回笼能力减弱。”

同时,宋亮指出:“熊猫乳品在原料使用上很多使用的是进口的浓缩乳和奶粉,而进口的浓缩乳和奶粉受国际价格上涨以及美元升值、人民币贬值等因素影响,综合来讲这是造成其业绩下滑较为主要的原因。”

第二增长曲线尚未成长?

在需求疲软方面,作为浓缩乳制品供应商,熊猫乳品68.7%的收入依赖下游餐饮市场,尤其是现制茶饮领域。

据中国连锁经营协会发布的数据显示,我国现制茶饮店行业规模虽然保持增长,但预计新茶饮市场规模增速将从2023年的44.3%放缓至2025年的12.4%。

此外,2024年新茶饮行业竞争进入白热化阶段,部分茶饮品牌纷纷掀起价格战,终端门店扩张速度放缓,使得熊猫乳品在该领域的业务拓展举步维艰。

而在原材料成本方面,2025年一季度椰子类原材料成本提高,压缩了公司利润空间 。虽然公司通过战略采购锁定原料成本,在一定程度上缓解了成本压力,但原材料市场的不确定性依然存在。

从数据来看,熊猫乳品业绩的承压归根结底是对单一业务的依赖(下游餐饮市场占收入比例接近70%)。

而早从2021年开始,熊猫乳品就试图拓展“第二增长曲线”,开辟奶酪、奶油、植物基等产品领域。

然而,目前这些新业务的体量较小,与头部品牌相比差距明显,难以成为公司业绩的有力支撑。

以椰品业务为例,虽然上半年椰品业务实现营业收入3681万元,同比大幅增长97%,成为植物基业务增长的核心动力。

但由于原材料价格上涨,椰品业务毛利率承压,2025年上半年熊猫乳品椰品业务毛利率为-4.93%,同比大致下降29.72% 。

除了业绩问题,熊猫乳品还长期受到食品安全问题的困扰。2008年9月,在三聚氰胺事件中,熊猫乳品生产的“熊猫可宝牌”婴幼儿配方奶粉三聚氰胺的最高含量仅次于三鹿牌婴幼儿配方奶粉。

2009年12月31日,上海熊猫乳品有限公司因涉嫌生产、销售三聚氰胺超过国家标准的乳制品,被监管部门依法查处。

尽管事件已过去多年,但近年来熊猫乳品的食品安全问题依然不断。2020年12月23日,上海市市场监管局通报4批次抽检不合格食品,标称山东熊猫乳品有限公司生产的1批次“熊猫”牌调制加糖炼乳(原味),被检出菌落总数超标。

2021年4月广东省市场监管局通报4批次抽检不合格食品,不到半年的时间内,熊猫乳品再度上榜。

在柏文喜看来:“熊猫乳品业绩下滑既受外部市场需求疲软、成本波动等因素影响,也与其历史上严重的食品安全问题导致的品牌信任危机密切相关。未来,公司需在保障食品安全的基础上,积极拓展新业务,提升品牌竞争力,以扭转业绩颓势。”