下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

大盘回顾

中美缓和提振风险情绪,科技股领涨支撑指数

盘前,外媒消息称,美国方面可能调整对中国部分科技及药品类关税,并有意在即将举行的会晤前释放积极信号。消息公布后,市场解读为双方试图在周四会晤前缓解紧张局势,推动美股期货续创新高,风险偏好明显回升。

盘中因 FOMC 利率决议出现震荡。美联储宣布降息25个基点,将联邦基金利率区间下调至 3.75%–4.00%,符合市场预期,但官员意见出现分歧。美联储主席在记者会上表示,近期数据有限,12月是否进一步调整利率仍待观察。市场随即下调12月降息概率,从超过 90%降至67% ,三大指数短线回落。

随后投资者将焦点重新转回大型科技财报,市场情绪回稳。标普500 收平,纳指与费半分别收高,科技板块成为主要上涨动力。

英伟达(NVDA)因传出可能恢复对华出货 Blackwell 处理器上涨 3%,市值突破 5 万亿美元 再创历史新高,带动博通(AVGO)涨 3.5%、超微(AMD)涨 2.4%。

微软(MSFT)财报显示 Azure 与云业务表现强劲,营收同比增长 18% 至 777 亿美元,营业利润同比增长 24% 至 380 亿美元,但盘后股价仍跌 3.5%,反映市场对高增长持续性的审视。

整体来看,利率政策与中美谈判交织下,市场风险偏好保持正向,资金仍集中于 AI 与半导体主线。

今日盘前分析

中美达成稀土与关税协议,亚股震荡,美债收益率企稳

周四亚洲股市在消息与央行决议交织下震荡走弱。市场消息称,中美双方在稀土与关税议题上出现积极进展,双方可能在部分进出口政策上达成初步共识。尽管这一表态提振了市场风险情绪,但因细节尚未公布、且中国方面尚未回应,市场反应较为谨慎。

亚太股市涨跌互现。MSCI 亚太(除日本)指数一度上涨 0.5%,随后转跌 0.5%;日本日经 225 指数收跌 0.4%。美国标普 500 期货(ES1!)早盘小幅下滑 0.1%。分析人士指出,市场原本预期特朗普将完全取消芬太尼关税,因此对结果反应平淡。

日本央行(BOJ) 决议维持利率不变,7 名委员支持、2 名反对,重申若经济符合预期将继续逐步加息。

美联储方面,周三宣布降息 25 个基点至 3.75%–4.00%,但主席鲍威尔暗示这可能是今年最后一次降息。由于政府关门导致经济数据缺失,决策将更趋谨慎。市场对 12 月再降息的预期由 90% 大幅降至 67.8%。10 年期美债收益率维持在 4.07% 附近,美元指数(DXY)自两周高点回落至 98.98,黄金(XAUUSD)反弹 0.8% 至 3960 美元/盎司。

企业方面,科技股财报持续牵动情绪。Meta(META)虽营收超预期,但预计 2026 年资本开支将“显著上升”,股价下跌。微软(MSFT)AI 基础设施支出飙升至 近 350 亿美元,盘后同样承压;而谷歌母公司 Alphabet(GOOG)凭营收超预期逆势上涨。

整体来看,市场正处于央行政策与贸易谈判交织的敏感窗口期,短线风险偏好虽有所修复,但科技股获利回吐及高资本支出预期可能限制反弹空间。

NAS100

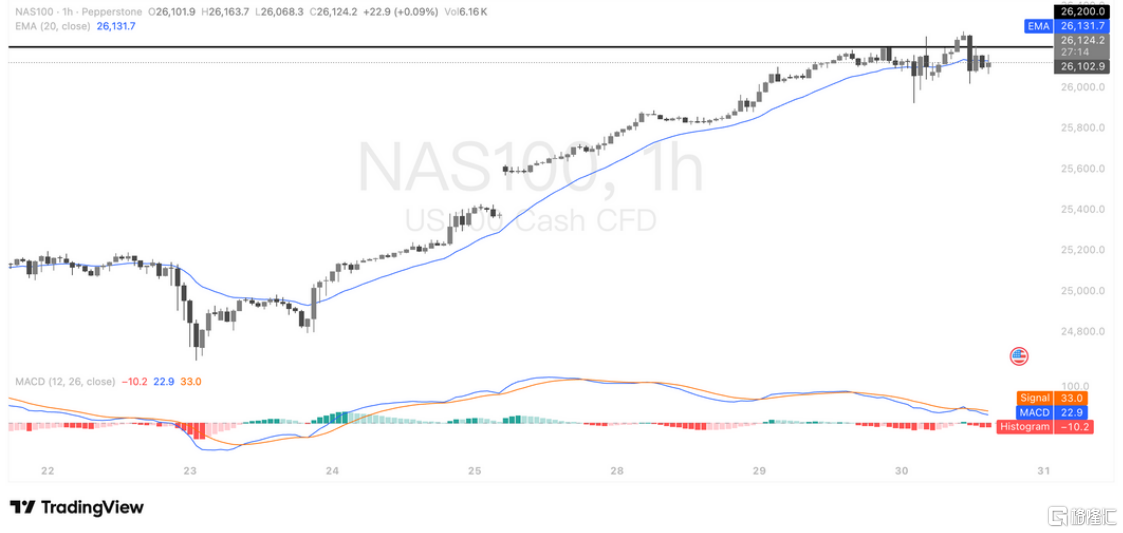

NAS100遇阻26,200关口,短线或将震荡回调

NAS100在经历一波强势上行后,目前在 26,200 附近形成明显阻力区,价格多次测试未能突破。短期内,K线运行在 20EMA(26,131)附近震荡整理,显示动能有所减弱。MACD出现金叉后的回落迹象,柱状图转为负值,表明多头动能衰退。若价格持续受压于26,200下方,可能出现短线回调测试26,000支撑;若放量突破并稳站其上,则有望延续上升趋势。

VIX (恐慌指数)

VIX维持低位震荡

VIX 指数昨日小幅上涨约 3% 至 16 附近,但整体仍处于年内低位区间,显示市场风险偏好维持正向。近期波动率的回落主要反映投资者对中美关系缓和与美联储降息预期的乐观态度。

不过,从结构上看,VIX 在 15–16 一线已多次企稳,若后续宏观数据或财报季出现不及预期的情况,短期反弹压力仍在。

Alphabet (GOOGL) Q3财报总结

AI加速驱动全线增长,资本支出上调至930亿美元

Alphabet(GOOG, GOOGL)公布Q3财报后股价盘后上涨约6%,营收与利润全面超预期。公司季度营收首次突破1000亿美元,同比增长16%至1023亿美元(预期1001亿);净利润大增33%至近350亿美元,EPS为2.87美元(预期2.27美元)。

核心驱动力:

- CEO皮查伊强调:“AI全栈布局正快速推进”,Gemini模型每分钟处理70亿tokens,Gemini App月活跃用户已达6.5亿。

- Google Cloud 成为最大亮点,收入同比大增 33.5% 至 151.6亿美元,积压订单规模达 1550亿美元;

- YouTube广告 收入增长 15% 至 102.6亿美元;

- 订阅与设备业务(含YouTube Premium、Google One等)增长 20.8% 至 128.7亿美元;

- 唯一下滑板块为 Google Network(-2.6%)与 Other Bets(-11.3%)。

利润与支出结构:

- Google Services 经营利润 335亿美元(+8.7%)

- Cloud 经营利润 35.9亿美元(+84.6%)

- Other Bets 亏损 14.3亿美元

资本开支(CapEx):

AI基础设施投入继续扩大,Q3资本支出近 240亿美元,高于此前指引的22.4亿美元。公司预计2025年全年CapEx将升至 910–930亿美元,显著高于市场预期的840亿美元。

分析师观点:

Seeking Alpha分析师认为:“谷歌仍被低估。提高CapEx意味着云端与Gemini应用需求强劲,公司已从年初‘最低投入者’跃升至‘第二高投入者’。Q3数据证明AI整合后的搜索生态仍具无可匹敌的护城河,短期波动反而是布局机会。”

Meta Q3财报总结

受税改冲击利润骤降,AI资本开支预期显著上调

Meta Platforms(META)第三季度业绩虽超预期,但因一次性税务支出拖累净利表现,盘后股价下跌约7%。

业绩概况:

- 营收 515.6亿美元,同比增长 26%,高于市场预期的49.6亿美元;

- 净利润 27.1亿美元(每股1.05美元),大幅低于去年同期的156.9亿美元(6.03美元/股);

- 若剔除160亿美元一次性税务支出(源于新税改法案 One Big Beautiful Bill Act),净利润为 186.4亿美元(7.25美元/股);

- 成本与费用同比大增 32% 至 307.1亿美元,主要受研发投入拉升。

用户与广告表现:

- 家族应用(Family of Apps)月活跃用户达 35.4亿,同比增长 8%;

- 广告展示量上升 14%,单价提升 10%,广告业务仍保持稳健增长。

支出与前瞻:

- 公司预计 2025年资本开支 将升至 700–720亿美元(此前指引660–720亿美元);

- 2026年CapEx将“显著更高”,总费用增速将“显著加快”;

- 2025年总支出 指引上调至 1160–1180亿美元;

- 第四季度营收指引 560–590亿美元,中位数 575亿美元(略高于市场预期的572.6亿美元);

- 新税法实施后,未来季度税负将明显下降,有助于利润率恢复。

分析师观点:

Seeking Alpha分析师 Michael Del Monte 指出,新税改法案将降低Meta未来现金税支出,“公司在Q4起有望迎来利润率改善”。

Microsoft Q1 FY2026 财报总结

AI驱动增长强劲,CapEx加速上调、Azure产能紧张持续

微软(MSFT)开启2026财年强势开局,云业务与AI需求双双推动营收、利润全面超预期,同时宣布未来两年将大幅提升资本支出以应对AI算力紧缺。

核心业绩表现

- 总营收:777亿美元,同比 +18%;

- 净利/每股收益(EPS):4.13美元,同比 +23%;

- 营业利润:同比 +24%;

- 微软云收入(Microsoft Cloud):491亿美元,同比 +26%;

- 自由现金流:257亿美元,同比 +33%;

- 资本支出(CapEx):349亿美元,其中约半数用于短期资产(GPU/CPU);

- 商业剩余履约义务(RPO):3920亿美元,同比 +51%,两年加权平均执行期。

AI与云业务亮点

- AI平台与Copilot用户快速增长:

- 全产品AI功能月活跃用户超 9亿;

- Copilot系列月活跃用户突破 1.5亿,Microsoft 365 Copilot 用户环比增长 50%;

- OpenAI 合作深化:新增 2500亿美元Azure服务合约,Azure独享OpenAI模型与API直至2030年或AGI出现;知识产权延长至2032年;

- AI基础设施扩张计划:

- FY2026 将AI算力容量提升80%;

- 两年内数据中心面积翻倍;

- CFO Amy Hood 指出 Azure 将“至少至财年末仍受产能限制”。

财务与展望

- Q2营收指引:795–806亿美元(中值超预期);

- 云毛利率:预计约66%,受AI投资与Azure业务结构转变拖累;

- FY2026资本支出:增速将高于FY2025,CapEx将继续上行;

微软正进入“算力扩张周期”的中后段,短期利润率受AI资本开支压制,但长期AI生态护城河进一步扩大。市场关注点将转向CapEx节奏、Azure供需平衡及AI商业化兑现速度。

Super Micro(SMCI)

订单延迟压低Q1营收,但全年AI需求支撑下半年强劲反弹

Super Micro(SMCI)2026财年第一季度营收因升级换代导致大量订单延迟至第二季度,同比下降约15%,对利润率造成短期压力,但公司仍重申全年330亿美元的营收目标。管理层看好AI液冷服务器和基于英伟达Blackwell芯片系统的强劲需求,预计下半年营收将实现显著反弹,平均同比增长可达74%。尽管利润率恢复可能滞后于营收增长,公司非GAAP预期市盈率仅18.8倍,低于行业中位数27%,结合长期自由现金流改善和稳健订单簿,SMCI在短期波动中仍展现出稳健的基本面与持续增长潜力。

技术面显示,SMCI 目前股价在上升通道中运行,短期在52美元附近震荡整理,整体趋势仍维持多头结构。若股价维持在关键支撑上方并伴随放量,短线结构或保持上行节奏;若跌破下沿区域,趋势动能可能减弱。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR