下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

· 投资要点 ·

外部扰动下,10月制造业PMI回落,但新出口订单、生产指数降幅弱于4月,反映市场对外部变化逐步适应,影响边际减弱。当前价格低位值得关注,内需有待提振,预期管理或成为宏观调控的重点。

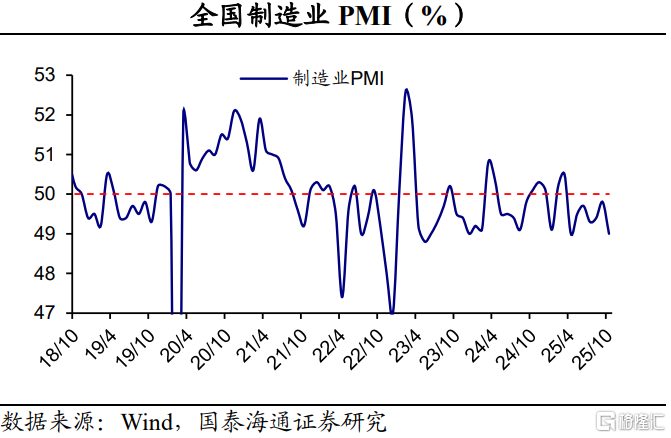

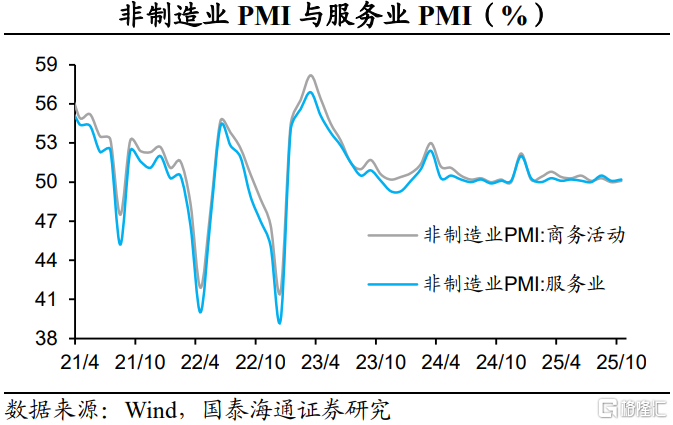

2025年10月份,制造业PMI为49.0%,比上月下降0.8个百分点。建筑业商务活动指数为49.1%,比上月下降0.2个百分点;服务业商务活动指数为50.2%,比上月上升0.1个百分点。

外部扰动,制造业PMI回落。本月制造业PMI低于过去几年同期水平,降幅强于季节性。究其原因,外部因素扰动,外需指数有所拖累,同时国内企业在采购、生产方面保持谨慎。本月PMI的变动与今年4月份有相似之处,但是降幅不及4月,反映市场对外部环境的变化有所适应,影响边际减弱。当前贸易摩擦缓和,接下来PMI或加快修复。

外需下滑,拖累供给。本月新订单指数的降幅与往年同期平均水平大体相当。这意味着,在我国积极政策的加力下,内需暂稳,其中农副食品加工、汽车、运输设备等行业产需活跃。10月新出口订单、生产指数明显回落,其中纺服、化纤及橡胶塑料制品、非金属矿物制品等行业产需指数低于临界点。外部波动也使得价格指数下降。此外,“反内卷”治理对于价格有所支撑,但是仅带动相关行业改善。接下来还需要从需求端发力,提振价格预期。

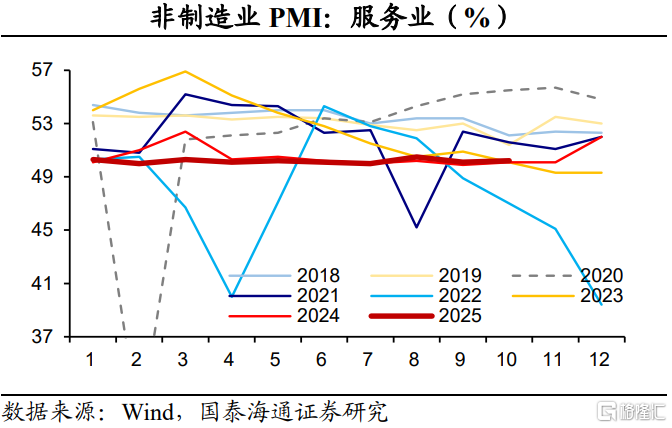

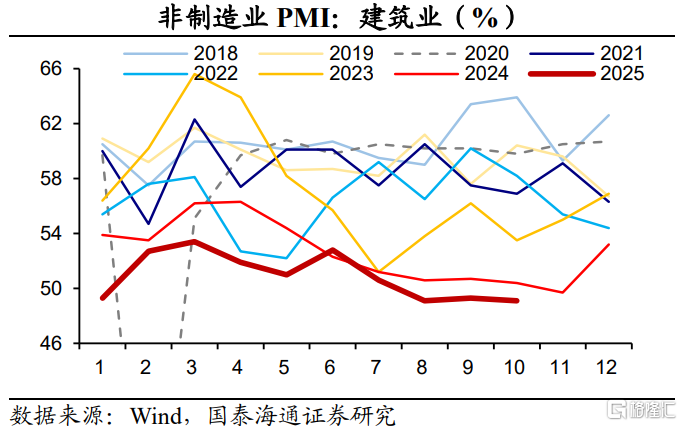

非制造业景气度:服务平稳,建筑待提振。本月服务业景气度主要受国庆、中秋节日效应以及“双十一”促销活动的带动,与居民出行消费相关行业以及邮政业的商务活动指数位于高位区间,而保险、房地产等行业均低于临界点。在建筑业,商务活动指数小幅下降,降幅弱于季节性。当前政策端对基建项目的支持或边际提升。第一,5000亿元新型政策性金融工具完成投放。第二,近期,中央财政从地方政府债务结存限额中安排5000亿元,部分用于项目建设。第三,提前下达2026年新增地方政府债务限额,支持重点项目2026年一季度建设资金需求。10月建筑业的新订单、预期指数回升,接下来的景气度修复或将加快。

宏观政策要持续发力、适时加力,预期管理或成为调控的重点。外部的扰动影响消散后,价格低位运行是经济的薄弱环节,反映内需有待进一步提振。“十四五”规划建议稿指出,促进形成更多由“内需主导、消费拉动、内生增长”的经济发展模式。我们认为,提振内需的关键是提振通胀预期,逐步形成“预期改善—消费与投资提升—经济回暖—预期进一步巩固”的良性循环。

风险提示:房地产需求有待提振。

1、外部扰动,制造业PMI回落

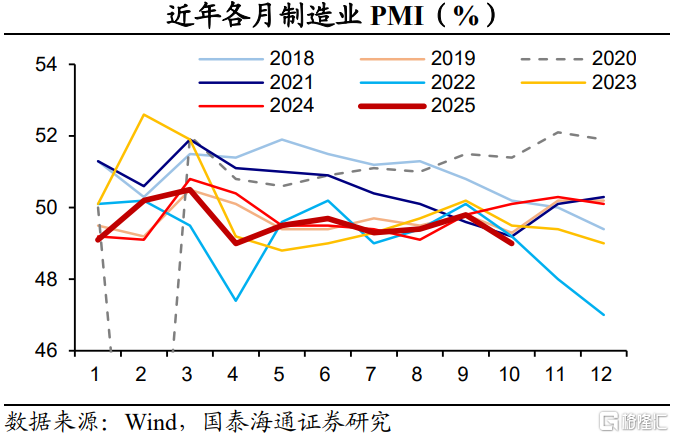

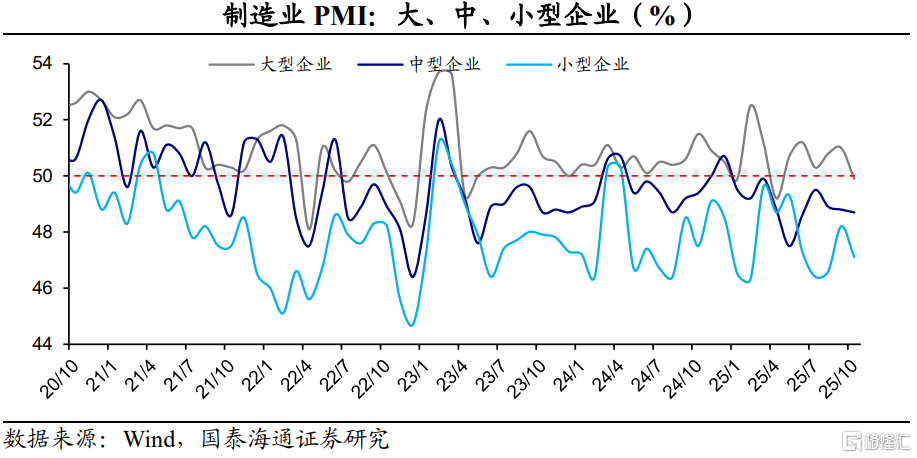

制造业PMI边际回落。2025年10月份,制造业采购经理指数(PMI)为49.0%,比上月下降0.8个百分点。本月制造业PMI低于过去几年同期水平,降幅强于季节性。究其原因,外部因素扰动,外需指数有所拖累,同时国内企业在采购、生产方面保持谨慎。这一点从小型制造业企业的PMI的回落也有所反映。

值得关注的是,本月PMI的变动与今年4月份有相似之处,不过降幅不及4月,这也反映市场对外部环境的变化有所适应,外部因素的短期波动对国内的影响边际减弱。当前贸易摩擦缓和,我们认为接下来PMI或加快修复。

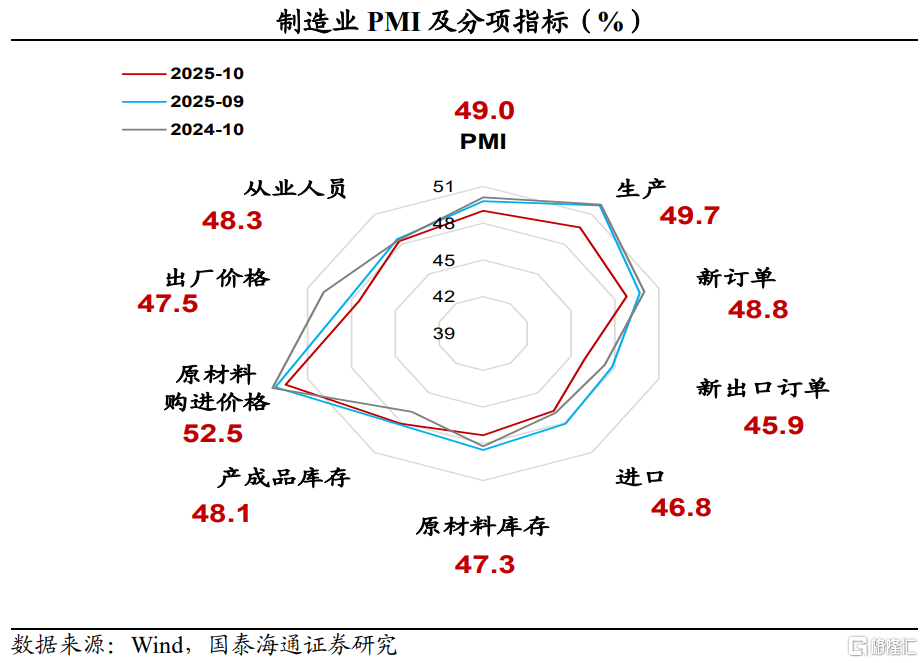

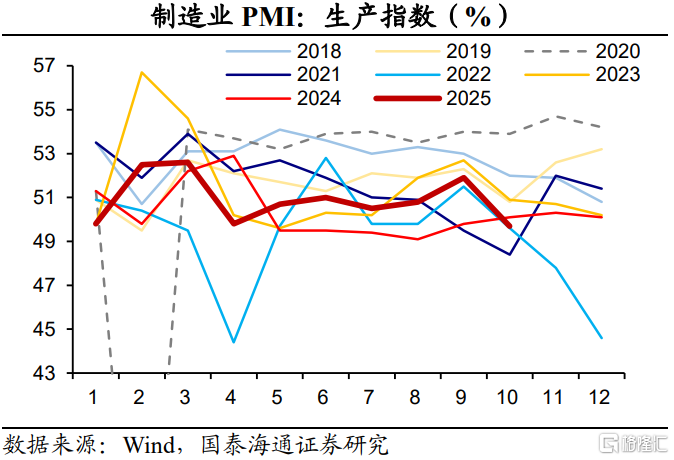

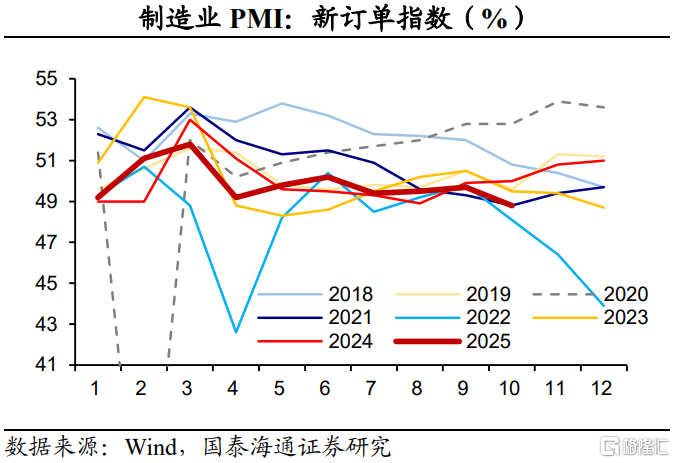

2025年10月份,在构成制造业PMI的5个分类指数中,供应商配送时间指数位于临界点,生产指数、新订单指数、原材料库存指数和从业人员指数均低于临界点。其中,新订单指数、生产指数分别下拉本月制造业PMI 0.27个、0.55个百分点。

大、小型企业PMI边际回落。2025年10月份,大、中、小型企业PMI分别为49.9%、48.7%和47.1%,比上月下降1.1个、0.1个和1.1个百分点。

从重点行业看,2025年10月份,高技术制造业、装备制造业和消费品行业PMI分别为50.5%、50.2%和50.1%,继续位于扩张区间,行业支撑作用持续显现。高耗能行业PMI为47.3%,比上月下降0.2个百分点。

2、外需下滑,拖累供给

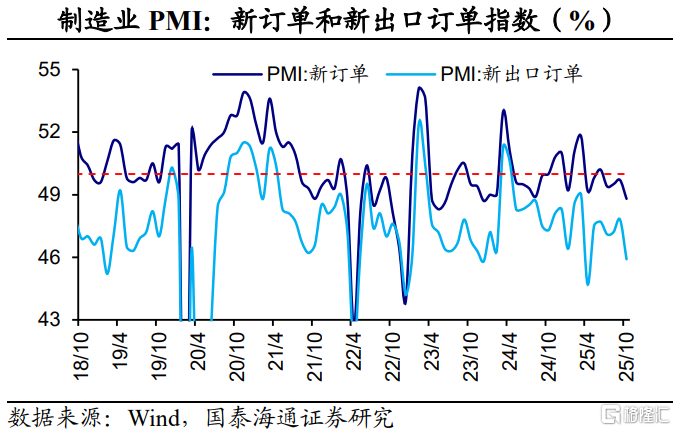

新出口订单、生产指数回落,主因外部因素扰动。2025年10月份,新订单指数为48.8%,比上月下降0.9个百分点。其中,新出口订单指数为45.9%,比上月47.8%下降1.9个百分点。外部环境的波动对本月需求形成扰动。这也使得企业生产决策保持谨慎。2025年10月份,生产指数为49.7%,比上月下降2.2个百分点。

值得关注的是,一方面,本月新订单指数的降幅与往年同期平均水平大体相当。这意味着,在我国积极政策的加力下,内需暂稳。从行业看,农副食品加工、汽车、铁路船舶航空航天设备等行业生产指数和新订单指数均位于52.0%及以上,产需两端较为活跃;相比之下,纺织服装服饰、化学纤维及橡胶塑料制品、非金属矿物制品等行业两个指数均低于临界点,行业供需偏弱。

另一方面,同样是面对加征关税的扰动,2025年10月的供需指数的波动弱于4月。我们认为,对于外部环境变化不需要太悲观。外部因素的短期波动对国内的边际影响其实没有那么大,而真正需要关注的是国内经济、政策等因素的变化。

3、原材料:价格下降,采购回落

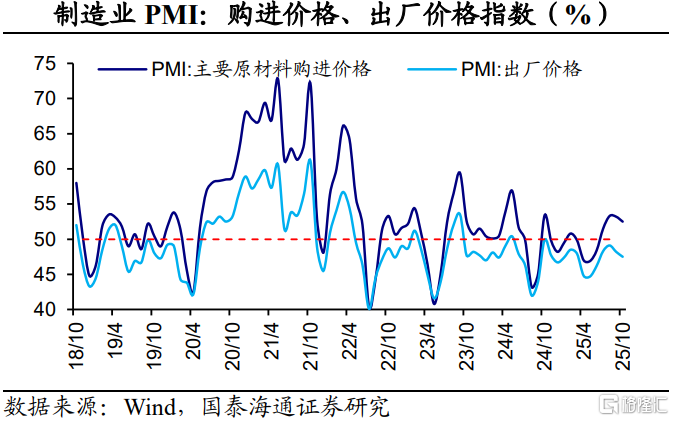

价格指数边际下降。2025年10月份,主要原材料购进价格指数和出厂价格指数分别为52.5%和47.5%,均比9月下降0.7个百分点。我们的理解是,外需波动对价格形成拖累。

在供给端,“反内卷”治理效果释放,2025年8、9月份,PPI环比连续两个月持平,同比降幅分别收窄。其中,煤炭加工、黑色金属冶炼和压延加工业价格“新三样”PPI价格改善较为明显。但需要提醒的是,这带动相关行业价格低位改善,而非价格水平的全面回升。当前价格低位运行,接下来还需要从需求端发力,提振价格预期。

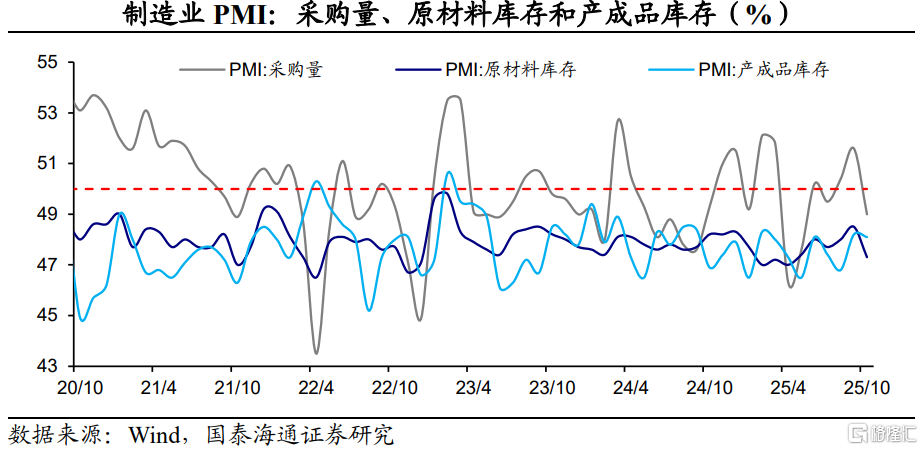

原材料采购回落。2025年10月份,采购量指数降至49%,比上月下降2.6个百分点。或受此影响,10月原材料库存指数为47.3%,比上月下降1.2个百分点。同时,产成品库存指数为48.1%,比上月下降0.1个百分点。

4、非制造业景气度:服务平稳,建筑待提振

服务业景气度基本平稳。2025年10月份,服务业商务活动指数为50.2%,比上月上升0.1个百分点,主要受国庆、中秋节日效应以及“双十一”促销活动的带动。一方面,与居民出行消费密切相关的铁路运输、航空运输、住宿、文化体育娱乐等行业商务活动指数均位于60.0%及以上高位景气区间。另一方面,邮政业商务活动指数升至70.0%以上。相比之下,保险、房地产等行业商务活动指数均低于临界点。

建筑业景气度略降,降幅弱于季节性。2025年10月份,建筑业商务活动指数为49.1%,比上月下降0.2个百分点。值得关注的是,政策端对基建项目的支持或边际提升。第一,2025年10月份,5000亿元新型政策性金融工具完成投放,预计可拉动项目总投资超7万亿元。从投向看,数字经济、人工智能、消费等领域项目获得重点支持。第二,近期,中央财政从地方政府债务结存限额中安排5000亿元下达地方,总规模较上年增加1000亿元,除了补充地方财力、化解债务、偿还欠款外,还用于项目建设。第三,财政部将提前下达2026年新增地方政府债务限额,支持重点项目2026年一季度建设资金需求。

2025年10月,建筑业新订单指数为45.9%,比上月上升3.7个百分点。业务活动预期指数为56.0%,比上月上升3.6个百分点,表明建筑业企业对市场发展预期继续改善。我们认为,接下来,建筑业景气度的修复或将加快。

宏观政策要持续发力、适时加力,预期管理或成为调控的重点。外部的扰动影响消散后,价格低位运行是经济的薄弱环节,反映内需有待进一步提振。“十四五”规划建议稿指出,促进形成更多由“内需主导、消费拉动、内生增长”的经济发展模式。我们认为,提振内需的关键是提振通胀预期,逐步形成 “预期改善—消费与投资提升—经济回暖—预期进一步巩固”的良性循环。

风险提示:房地产需求有待提振。