下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中金研究

2025年10月30日,商务部新闻发言人就中美吉隆坡经贸磋商联合安排答记者问介绍了中美经贸团队通过吉隆坡磋商达成的成果共识[1]。主要包括关税、出口管制、航运附加费等内容,我们认为,中美吉隆坡磋商的成果共识有助于稳定经贸关系,改善我国外循环,也会降低市场风险溢价。

中金公司总量(宏观、策略、外汇)以及行业(交运、大宗商品、科技、有色、互联网、纺服、家电)为您联合解读。

宏观:改善外循环,降低风险溢价

降低和继续暂停关税有助于改善中美贸易,支撑中国出口。第一条成果共识中提到:“美方将取消针对中国商品(包括香港特别行政区和澳门特别行政区商品)加征的10%所谓‘芬太尼关税’,对中国商品(包括香港特别行政区和澳门特别行政区商品)加征的24%对等关税将继续暂停一年。”所谓“芬太尼关税”将从目前的20%下降至10%,而根据我们测算,美国2025年对中国加征的整体实际有效关税率也将由27%下降至17%。2025年4-9月,在美国对中国加征27%有效实际关税率的背景下,中国对美国出口同比下降26%,弹性大约为1。因此,如果我们简单按照这个对应关系测算,10%的关税率降低或可以推动中国对美国出口在目前基础上回升10%。

另外,根据我们测算,2024年美国对中国整体有效关税率为11%,此次调整后美国对中国的整体有效关税率将为28%。根据TRADE WAR TRACKER测算[2],目前美国对印度、瑞士、孟加拉等地的有效关税率分别为45.4%、39.2%和35.1%。美国对柬埔寨、印尼、越南、泰国、菲律宾等东南亚地区的有效关税率分别为26.7%、23.7%、18.5%、16.8%、16.0%。美国对中国降低关税也将降低出口第三地的间接影响,从而提升中国对美直接出口。[3]在对第三地出口效应做一定假设的情况下,这次关税率下降或许可以提升中国整体出口增速1个百分点左右。

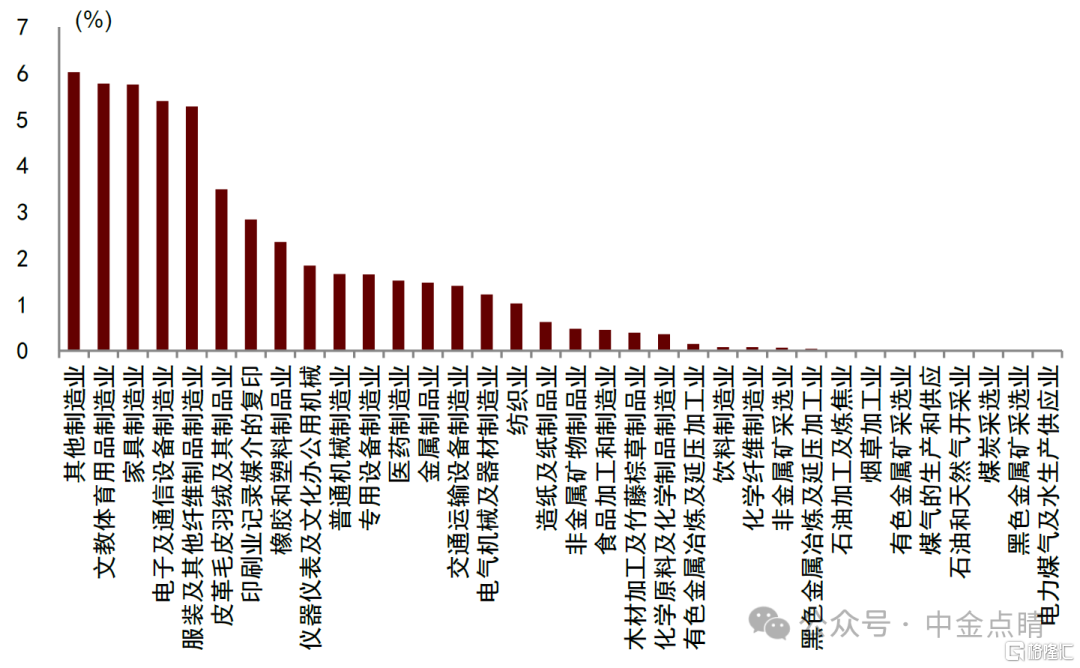

分行业来看,2025年前三季度对美国出口占营业收入比重较高的行业包括:其他制造业(6.0%)、文教体育用品制造业(5.8%)、家具制造业(5.8%)、电子及通信设备制造业(5.4%)、服装及其他纤维制品制造业(5.3%)。我们预计这些行业或相对更为受益于美国对中国关税率的下降。

出口管制放松,利好中美在关键领域的经贸往来。(1)美国实体清单范围缩减。9月29日,美国商务部工业与安全局(BIS)发布规则,扩大终端管制范围,以涵盖某些实体的附属公司(Expansion of End-User Controls To Cover Affiliates of Certain Listed Entities)[4],将任何由其实体清单上一个或多个实体至少拥有50%股权的实体,纳入实体清单限制范围,被称为“出口管制50%穿透性规则”。根据商务部发言,美方将暂停实施出口管制50%穿透性规则一年。(2)中国放松相关出口管制。10月9日,商务部、海关总署发布多条公告,加强稀土相关技术、境外相关稀土物项、超硬材料相关物项、部分稀土设备和原辅料相关物项、部分中重稀土相关物项、锂电池和人造石墨负极材料相关物项等出口管制[5]。根据商务部发言人,“中方将暂停实施10月9日公布的相关出口管制等措施一年”。

国际贸易成本有望下降。10月14日,美国依据301调查对中国海事、物流和造船领域实施港口费等限制措施[6]。10月10日,中国宣布对涉及美国旗、美国造、美国公司拥有、参股或经营等美国元素的船舶收取特别港务费[7]。根据10月30日商务部的新闻内容,“美方将暂停实施其对华海事、物流和造船业301调查措施一年。美方暂停实施相关措施后,中方也将相应暂停实施针对美方的反制措施一年”。这将有利于降低国际贸易成本。

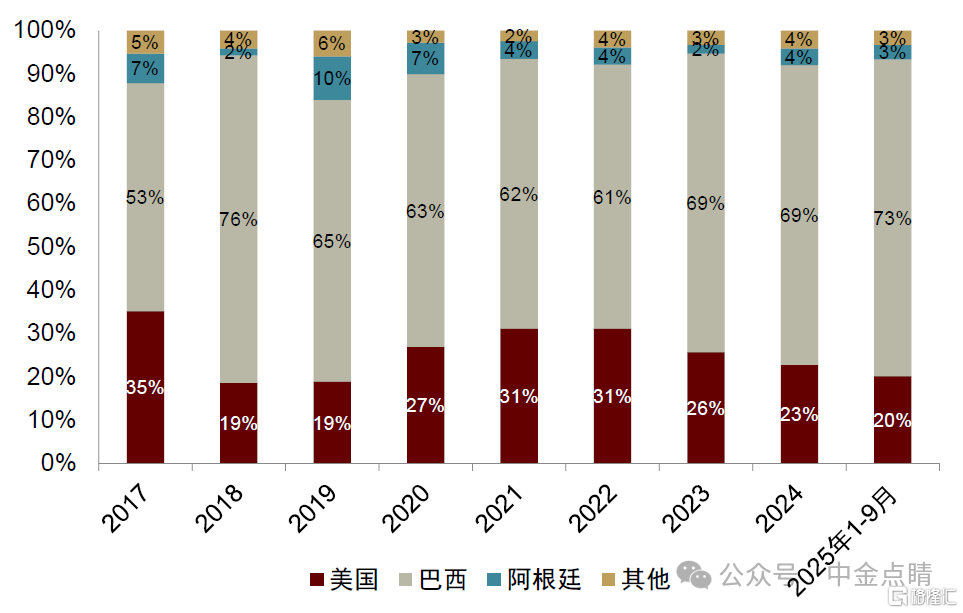

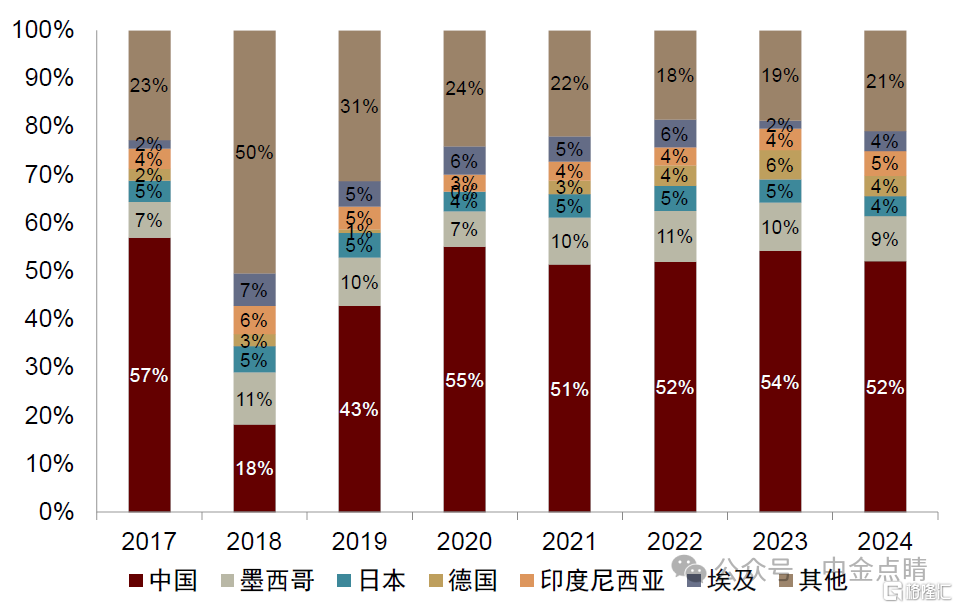

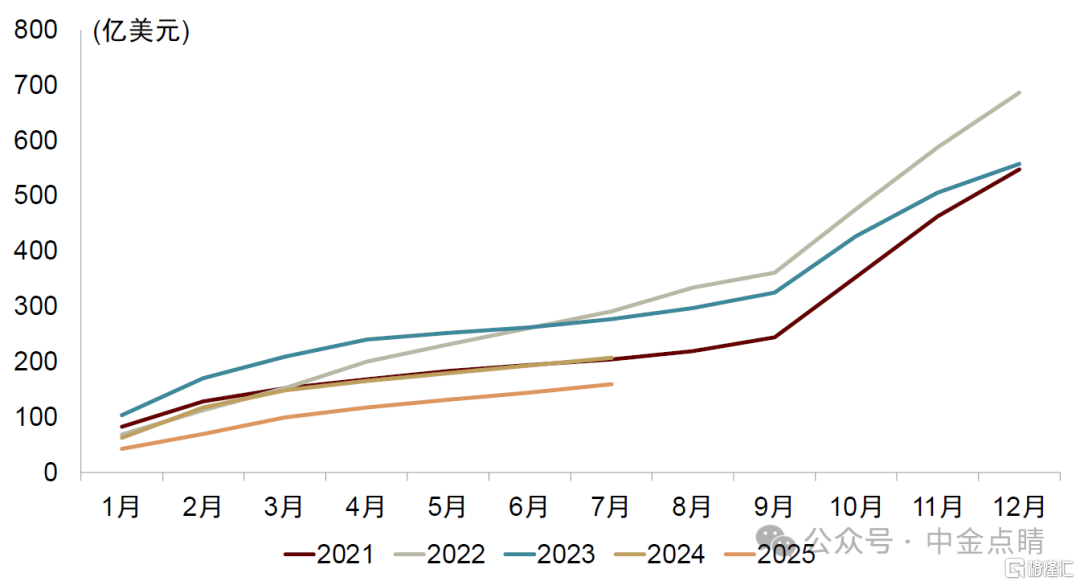

中美双方农产品贸易有望加快。根据商务部发言,双方就“扩大农产品贸易”达成共识。在农产品领域,2022年以来中国从美国进口的大豆占比呈现下降趋势,从巴西进口的大豆占比上升。我们的估算显示,2025年1-9月,中国从美国进口的大豆占比20%,较2024年的23%下降3个百分点。从美国出口来看,2024年52%的大豆出口向中国,对中国的出口依赖度较高。2025年1-7月,美国的大豆总出口额为161亿美元,较去年同期同比下降23%。

图表1:2025年前三季度中国对美国出口占营业收入比重

资料来源:Wind,中金公司研究部

图表2:中国大豆进口来源

资料来源:UN Comtrade,中金公司研究部

图表3:美国大豆出口分布

资料来源:UN Comtrade,中金公司研究部

图表4:美国大豆出口金额

资料来源:UN Comtrade,中金公司研究部

策略

中美元首会晤和经贸磋商取得积极成果,符合近期市场交易的预期。10月30日中美元首在韩国顺利会晤后,午后商务部公布中美经贸团队通过吉隆坡磋商所达成的成果共识,包括取消之前加征的10%所谓“芬太尼关税”,中美双方暂停此前部分出口管制,以及美方暂停实施对华海事、物流和造船业301调查措施一年等。近期中美经贸磋商成为市场关注的重点,市场自10月以来反复博弈中美谈判,最终取得的积极成果基本符合近期市场交易的预期。

市场中期有望延续良好趋势,短期关注局部过热问题。对于市场而言,此前中方应对美方在贸易谈判的反复,打出稀土关键战略资源牌,市场普遍对于中美谈判将达成相对积极的结果有信心。结合此前5月份关税谈判中国不落下风,背后深层次的原因是中国制造产业链的韧性,以及在科技领域自立自强的突破,这也是本轮市场信心修复和资产重估的重要基础。展望后市,我们对于中期市场持相对积极的观点。本轮牛市有两个重要的根基,宏观层面上是全球货币秩序重构,而中国经济基本面的韧性是重构的基础;产业层面上,AI科技革命驱动创新产业趋势,并且体现在上市公司业绩的兑现。当前市场估值没有出现明显泡沫化,沪深300的股权风险溢价修复至历史均值附近,并且两大根基仍在进一步强化的背景下,我们对中期市场维持积极观点。短期由于贸易谈判的结果市场预期较为充分,可能影响有限,市场预计将维持原先的震荡上行趋势。但需要关注的是,市场存在局部过热,进一步上行之后难免继续面临资金获利了结,以及热门板块过度拥挤问题,近期美联储降息、中美谈判和三季报披露等积极事件密集落地后,若市场缺乏新的催化可能再次转为震荡。配置方面,建议保持仓位水平,在行业风格上从原先单一科技成长转向更均衡化。

外汇

中美元首会晤后,商务部公布了中美吉隆坡磋商达成的三点成果,除了暂停执行马德里谈判后美方对华新增出台的一系列对华限制措施外,美方还取消了针对中国商品加征的10%所谓“芬太尼关税”。由此,自今年5月中美在瑞士启动经贸磋商以来,中美关税保持了逐步下调的态势。

自今年4月双方工作层级开始接触以来,人民币汇率的贬值预期就开始了逐步扭转的过程。此后,随着美元的弱势和中美磋商成果的积极,我国的出口显示出了韧性。人民币中间价在此后的7个月中有6个月相对于美元走升,出口商的结汇意愿也随着人民币汇率的升值而逐月增加,汇率市场的供求关系也转向了有利于升值的方向。

我们认为,10月中美对话的积极成果意味着有利于人民币汇率升值的外部条件或仍将维持相当一段时间。在中美经贸关系趋稳、出口保持韧性、中美利差收窄和出口商年末季节性结汇等因素的影响下,我们认为人民币汇率基于目前的水平上仍有一定升值的潜力,升值速率大概率延续4月末以来节奏。

交运:互降部分关税、暂停实施港口费利好贸易和航运需求

中美互降关税、暂停实施港口费,有助于降低贸易成本,利好航运需求。根据中国商务部公告内容[8]:

一、美方将取消针对中国商品(包括香港特别行政区和澳门特别行政区商品)加征的10%所谓“芬太尼关税”,对中国商品(包括香港特别行政区和澳门特别行政区商品)加征的24%对等关税将继续暂停一年。中方将相应调整针对美方上述关税的反制措施。双方同意继续延长部分关税排除措施。

二、美方将暂停实施其对华海事、物流和造船业301调查措施一年。美方暂停实施相关措施后,中方也将相应暂停实施针对美方的反制措施一年。

我们认为,关税下降有助于降低贸易成本,利好航运需求尤其是中美之间集运运输需求增长,同时减少全球贸易的不确定性;暂停实施301调查措施(即征收港口费),有助于降低贸易成本和航运公司运营成本、减少运输环节的效率损失。考虑到,美国征收港口费主要影响集运船舶,中国征收港口费主要影响油运和干散货船舶,我们认为中美双方暂停征收港口费有望减轻相关公司的运营成本压力。

干散货航运需求或受益于农产品贸易。公告中还提到中美双方就扩大农产品贸易达成共识。我们认为,中美双方在粮食贸易上供需互补,扩大粮食贸易有望为干散货航运市场带来额外需求增量。

我们认为,油运旺季弹性可期,集运板块高股息仍值得布局。1)油运:OPEC增产持续兑现,需求逐步进入旺季,美国加大对俄油的制裁有望利好合规VLCC的需求。2)集运:考虑到强劲资产负债表和潜在的股息收益,建议关注集运板块的配置价值。3)干散货有望受益于中美扩大农产品贸易、美联储降息带来的大宗品行情。

风险提示:全球经济放缓,地缘政治冲突,油价大幅上涨。

大宗商品

本次中美吉隆坡经贸磋商,美方将取消针对中国商品(包括香港特别行政区和澳门特别行政区商品)加征的10%所谓“芬太尼关税”,中方将相应调整针对美方上述关税的反制措施。针对以上调整,中国对美大豆进口税率或由23%下降至13%,作为对比中国进口大豆关税为3%。美盘价格表现出一定“跳水”,13%进口关税,美豆仍不具性价比。中美经贸磋商开始前,市场对于取消芬太尼关税存乐观预期,美豆主力合约价格自10月15日以来,连续反弹。目前看,最终进口大豆税率、进口时间点以及进口的数量仍需等待官方文件的最终确定。

国内方面,考虑到巴西大豆、阿根廷豆粕进口增量,四季度我国大豆供应充裕,并不存在基本面缺口。一季度大豆供应情况仍存不确定性,我们认为,一方面若按照13%关税进口美豆,或并不具备经济性,国内豆粕价格或跟随进口成本有所上行,另一方面,当前预计进口美豆数量并未公布,作为参考2025年一季度我国进口到港美豆1156万吨,上一轮中美贸易摩擦,2019年我国一季度进口美豆仅为255万吨(中国海关数据)。向后看,我们认为,国内贸易企业快速采购,或导致豆粕市场定价逻辑快速切换,即“由缺口到紧平衡,再回归成本定价”,从榨利角度看,豆粕价格存一定上行预期。持续关注进口大豆关税变化、美盘大豆价格及贸易商压榨利润。

风险提示:关税政策变动风险。

科技

科技行业方面,我们看到中美经贸团队通过吉隆坡磋商,达成了一定的成果共识。整体来看,这种成果和共识继续利好中国科技行业发展。第一,在关税政策上,我们看到美国对中国商品加征的10%所谓“芬太尼关税”,我们认为这对部分中国大陆电子产品出口至美国的需求呈现一定提振作用(先前部分中国电子产品出口需遵循20%芬太尼关税征收政策)。而对等关税方面,虽然先前电子产品出口被豁免加征“对等关税”,但从投资者情绪面上来看,中美磋商取得的成果共识依然有望为市场带来一些积极因素。第二,在出口管制规定方面,美国宣布暂停实施公布的50%穿透性规则一年,我们认为这会在一定程度上缩小实体清单范围,但是中国核心科技企业获取美国先进技术依然处于受限状态,且综合中国商务部官方完整的披露来看,此次磋商达成的共识里并无涉及针对AI芯片出口管制的边际变化,我们认为半导体先进制造、AI芯片自主化等科技行业的核心投资逻辑依然不会改变。

风险提示:贸易政策变动风险。

有色

我们认为,中美吉隆坡磋商的积极成果对有色行业整体利好。一是美方取消对中国商品加征的10%的芬太尼关税,并对24%对等关税继续暂停一年。

我们认为,相关关税壁垒的取消和延迟,不仅降低了全球贸易的关税摩擦成本,而且降低了市场对关税调整的不确定性。这将提振全球广谱有色的短期需求和风险偏好,并为全球供应链的库存管理提供了较强的确定性,利好铜、铝、锡等基本金属,钨、钴、稀土等战略性金属的价格上行。同时,本次磋商的积极成果,也为去美元化的进程提供了佐证和支撑,再叠加美联储降息持续推进,黄金在短期快速调整去泡沫化之后,牛市逻辑不仅没有减弱,反而进一步增强,我们坚定看好黄金、白银等贵金属价格重拾上行趋势。

二是美方将暂停实施其9月29日公布的出口管制50%穿透性规则一年。中方将暂停实施10月9日公布的包括稀土相关产品在内的出口管制等措施一年,并将研究细化具体方案。

我们认为,这意味着稀土相关产品的出口需求预期有望改善,叠加Q4旺季,国内磁材需求有望继续向好。10月9日中方公布的包括4条稀土相关的出口管制措施暂停实施一年,将利好国内稀土产品在原有的稀土许可证管理的框架下正常出口。今年4月以来我国磁材出口先降后升,9月出口超出过去三年同期平均水平28%。据中国海关数据,今年4-5月我国稀土磁材出口量环比分别-51%、-53%,两月累计同比-59%。6-9月我国稀土磁材出口量同比-38%、+6%、+23%、+17%,环比+157%、+75%、+17%、-12%,1-9月我国稀土磁材出口量累计同比-6%。据我们测算,2024年稀土磁材出口量约占国内总需求的24%。在10月份短暂的政策不确定之后,我们认为,吉隆坡磋商的积极成果有助于提振Q4国内稀土出口需求预期。考虑到四季度仍为磁材主要下游的旺季,旺季叠加出口预期改善,我们认为国内磁材整体需求有望持续向好。

在此背景下,我们认为,美国矿停止出口及其他供应增量有限,国内镨钕供需收紧有望推升价格。进口矿方面,9月我国自缅甸进口REO同/环比-7%/+135%,自美国进口稀土矿仍为0。考虑到缅甸扰动仍存及MP公司4月17日宣布停止向中国出口稀土精矿,我们认为进口矿增量有限。国内方面,考虑到1-9月我国磁材累计出口下降及当前稀土价格低位背景,我们认为国内矿山供应难以出现大幅增长。价格方面,截至10月30日,国内氧化镨钕收报52.55万元/吨,较今年年初+32%,较上半年最高点+18%。

风险提示:地缘政治冲突;贸易政策变动风险。

互联网

我们认为,中美经贸谈判结论或对互联网行业有以下影响:

1.利好跨境电商:在最新的中美经贸协议中,美方取消针对中国商品加征的10%的“芬太尼关税”,对中国商品(包括香港特别行政区和澳门特别行政区商品)加征的24%对等关税将继续暂停一年。协议执行后,跨境电商主要品类出口美国的额外关税税率从30%降低至20%(10%对等关税+10%芬太尼关税),本次并未提及800美元小包免邮政策调整。我国主要跨境电商平台在美销售性价比商品为主,关税税率的降低既有利于Temu、SHEIN、Tiktok Shop等跨境电商平台在美国维持性价比优势,也有利于平台商家保持合理利润率水平,我们看好在稳定的外部政策环境下,中国跨境电商平台凭借供应链优势和运营效率优势持续获得美国地区的市场份额。

2.若宏观好转,利好相关互联网平台基本面:若贸易改善带来宏观经济好转,从而带来更多居民消费需求,从而利好互联网广告、电商等相关公司。

风险提示:关税政策变动风险。

纺服

纺服行业方面,美国一直以来都是中国重要的纺织服装出口国。据海关总署数据,2018年以来中国对美国纺织品及服装出口金额基本稳定,2024年中国对美国服装出口金额约382亿美元,占我国纺织品服装出口比例约14%。

我们认为,从行业价值链看,服装代工生产的利润率相对较低(代工厂利润预计仅占终端产品利润的2%左右),而品牌服饰公司的利润率相对较高,因此此前美国对中国实施的额外关税,其中大部分关税成本均由下游品牌商承担。这使得海外品牌在过去这段时间内加快了订单转移的节奏。虽然头部上市企业在过去10年中都加快了产业转移的速度,但仍有较大量服务美国市场的产能留在国内,订单的转移使我国纺织服装产能利用率面临一定压力,今年以来我们观察到行业内出现了一定的竞争加剧局面。

若后续贸易摩擦出现一定的缓和,我们认为一方面这对已经将产能转移的服务头部品牌的龙头上市公司企业不会有太大影响,同时也会在边际上利好目前留在国内的纺织服装产能,延缓目前产能转移的节奏,提升产能利用率的同时也让行业利润率和原材料价格有所回升,我们认为这对行业长期发展会形成较强的助力。

风险提示:终端需求出现波动;汇率波动;原材料成本波动。

家电

关税压力缓解对家电基本面及情绪面均构成直接利好。家电企业外销比重较高,本次美国关税政策的调整对中国家电出口构成边际利好,直接降低部分对美出口家电产品的成本压力,有助于缓解相关企业自2025年以来因关税扰动而承受的盈利压力。中国大家电龙头凭借全球供应链优势及灵活的产能布局,展现出较强的关税成本转嫁能力。此次关税压力的缓解,我们预计将加速清洁电器代工及扫地机品牌商盈利能力的修复进程。部分清洁电器代工企业海外转产虽已推进,但过渡期仍面临成本上升的压力。我们认为,关税取消有望降低其国内产能的出口成本,与海外产能形成更优协同,提升整体毛利率。同时,情绪面的改善或驱动板块估值修复,尤其对美收入敞口较大、前期被“错杀”的标的形成催化。

从长期看,家电厂商部署全球化产能增强供应链韧性。中国家电厂商对美供应链敞口≤美国收入敞口<外销收入敞口。经过7-8年以及本次关税冲击后的产能转移,大部分厂商在东南亚已经部署产能对美供应。考虑到空调的80%、冰洗的60%、小家电的70%产能都在中国(考虑到加上中国厂商海外产能占比更高),供应链短期难以回流美国。我们认为,体量较大的家电龙头公司都或将采用“区域供区域”模式,加强产能和供应链的出海力度,围绕区域性中心建立研发、生产和营销网络,增强产业链韧性和本地化部署,分散关税壁垒等供应链风险,实现从“产品输出”到“价值链输出”的跃迁。代工企业也在东南亚等地布局产能,应对可能到来的供应链风险。

风险提示:关税政策风险;汇率波动风险;海外产能建设风险。

注:本文摘自中金证券《联合解读中美经贸磋商成果》;《改善外循环,降低风险溢价》