下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

提升投资者的收益体验”,是这几年公募基金改革的一个重要方向。

今年5月,《推动公募基金高质量发展行动方案》正式发布,为公募基金未来的发展指明了方向。

在该方案的25条措施中,“建立与基金业绩表现挂钩的管理费收取机制”是非常重要的一条。大家也比较寄希望于:基金公司的费率与基民的收益率绑定,基金经理就更有动力帮助大家赚到钱了。

近几个月以来,已有一些基金公司开始尝试新型“浮动管理费率产品”。

2025年11月10日起将开售的中银品质新兴混合(A类:025184;C类:025185)就是采用“浮动管理费率”。

一、浮动管理费率产品,一定能够超“业绩基准”么?

浮动管理费率的产品,一般是根据投资者的实际收益情况,来设置不同的管理费率档次。投资者赚得好,基金公司就可以用较高档次的费率水平,投资者亏钱或者没超基准,一般就要用较低档次的费率水平。

拿咱们前面提到的中银品质新兴混合来说,管理费率就是这样设置的:

说明:若持有期间相对业绩比较基准的年化超额收益率(扣除超额管理费0.3%后)超过6%且持有收益率(扣除超额管理费后)为正,按1.50%年费率确认管理费。具体规定请以产品招募说明书为准。

也就是说,你想要享受“浮动费率”的政策,得持有一年及以上的时间,如果持有时间在1年以内,不管收益如何,是统一按照1.2%的费率来收取的。

在持有1年及以上时,费率在0.6%到1.5%之间:

如果咱们年化收益率跟业绩基准相比,年化超额收益率(扣除超额管理费后)是大于6%,而且咱们是赚钱的,才会按照1.5%的较高费率来收管理费。

如果咱们实际收益与业绩基准相比,年化回报还跑输了3%(含)以上时,就会按照0.6%的最低档收取。

在其他情况下,按照1.2%的费率收取。

这样的费率设置会有两个好处:

第一个好处是,引导咱们投资者,要坚持长期投资。

第二个好处是,给基金公司和基金经理了动力和压力。管好了能多收一些,管得不好就要少收许多。

这样就有望达到“双赢”的效果。

当然,在这样的机制下,基金经理的管理能力也是至关重要。

那么,咱们就来看看中银品质新兴混合的拟任基金经理李思佳的管理能力如何,是不是有希望给大家带来“超额回报”。

看一个基金经理的管理能力,咱们得去看基金经理过往管理的老产品。

从李思佳管理的老产品中银战略新兴产业股票过往业绩来看,是较业绩基准有着较为明显的“超额回报”的:

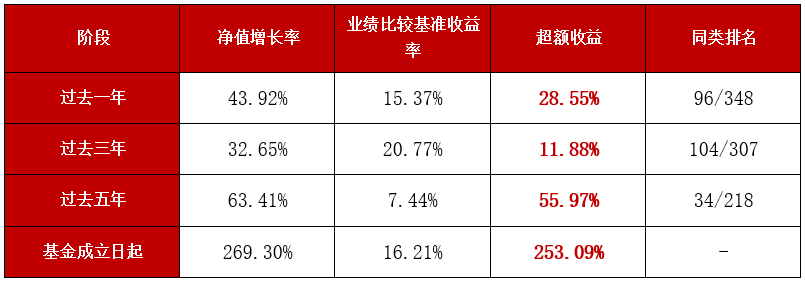

该产品2015年11月26日成立,自2023年10月20日起由李思佳管理,近一年中银战略新兴产业股票A的净值增长率43.92% (同期业绩比较基准15.37%),位居同类排名前三分之一(96/348)。(业绩来源:基金定期报告,截至日期:2025.9.30;同类为股票基金-标准股票型基金-标准股票型基金,来源:银河证券,截止日期:2025.9.30)

中银战略新兴产业股票A净值增长率走势图:

数据来源:基金定期报告,数据截至2025年9月30日。排名来自银河证券,排名中同类指股票基金-标准股票型基金-标准股票型基金(A类),数据截至2025年9月30日。

二、超额收益,从哪来?

我们想要基金经理帮助我们赚取“超额收益”,那么,我们就要对基金经理的风格和投资理念有一定的了解,知道基金经理在帮我“赚什么钱”,同时也评估一下这种方式是否可以“可持续”地帮助我们获取较好的回报。

比如说,中银品质新兴混合的业绩比较基准在设定上是比较符合行业趋势的。

产品的业绩比较基准为:

沪深300指数收益率×60%+恒生指数收益率(使用估值汇率调整)×15%+中债综合指数收益率×20%+银行活期存款×5%。

沪深300是A股市场具有代表性的核心宽基指数,恒生指数也是香港股市代表性的基准指数。

过去1年,沪深300涨幅为19.27%、恒生指数涨幅为27.51%。两者同属于“蓝筹风格”指数。

近1年涨幅:

数据来源:wind,2024-11-1至2025-10-31

基金经理方面,拟任基金经理李思佳具备9年证券从业经验,周期、金融、成长研究员出身,属于全行业选手。

她擅长于采用自上而下和自下而上相结合。从宏观入手,判断市场未来盈利和估值走向;中观行业比较方面,对产业生命周期位置和景气周期位置等比较分析;个股选择上,自下而上选取具备壁垒的个股,并围绕潜在回报率进行组合配置。

在投资中,她会采用价值投资策略,通过多收益来源避免单一beta暴露,兼顾组合收益率和波动率,力争通过较低波动、较高投资性价比来获得较好的回报。

从其过往管理的情况来看,较好地把握了AI算力、有色金属等行业的投资机会,取得了不错的投资效果。

三、4000点,牛市新起点?

近期的A股市场,围绕着4000点“反复争夺”。

有人说:4000点,是牛市的新起点。

也有人说:4000点,要注意风险了。

其实,股市并不是简单的看指数点位与过往的对比,更要看各类资产之间的“性价比”。

从沪深300指数目前的“股价溢价”水平来看,较债券类资产或仍具有较高的投资价值。

股债溢价(近10年):

数据来源:wind,2016-11-1至2025-10-31

同时,在市场行情可能会“分化”的情况下,结构化的投资机会,亦是我们要关注的重点。

比如说:人工智能板块,可以说是“方兴未艾”,科技改变生活的同时,也会给我们带来很好的投资机遇。仍值得我们持续关注。

再比如:人形机器人等新兴产业发展迅速,或将迎来爆发式增长机会。或是我们可以持续关注的方向。

此外,还可以关注ROE平稳或边际改善的行业。

机会是多,但还是有不少的投资者,比较喜欢“追涨杀跌”,在今年这样较好的行情中,不仅没赚到钱,甚至还亏了不少钱。

在市场可能会进一步分化,投资难度或进一步加大的情况下,选择一些比较优秀的基金产品,或是更好的选择。

从李思佳过往的管理情况来看,是比较擅长于把握新兴行业“戴维斯双击”机会,以及传统行业“困境反转”机会的,其近期新发的中银品质新兴混合或是我们增加基金配置、分享市场机会较好的选择之一。

业绩回顾:

中银战略新兴产业股票A于2015年11月26日成立,李思佳于2023年10月20日管理该基金。基金近五年回报/业绩基准回报分别为:2020年度66.16%/20.66%,2021年度25.75%/0.03%,2022年度-19.96%/-17.10%,2023年度-16.54%/-7.89%,2024年度18.19%/11.17%,2025年上半年4.85%/0.79,2025年三季度34.54%/15.28%。

中银战略新兴产业股票 C于2020年12月11日成立,李思佳于2023年10月20日管理该基金。基金近五年回报/业绩基准回报分别为:自基金成立至2020年度14.57%/3.60%,2021年度25.31%/0.03%,2022年度-20.29%/-17.10%,2023年度-16.87%/-7.89%,2024年度17.73%/11.17%,2025年上半年4.66%/0.79%, 2025年三季度34.38%/15.28%。

基金经理无在管同类产品,同类产品为股票基金-标准股票型基金-标准股票型基金,来源:银河证券

风险提示:

基金有风险,投资需谨慎。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益,在少数极端市场情况下,基金投资存在损失全部本金的风险。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资者投资该基金前,需充分了解本基金的产品特性及投资风险,并承担基金投资可能出现的亏损。请投资者在进行投资决策前,仔细阅读基金合同,招募说明书、产品资料概要等文件,了解基金的具体情况,根据自身投资目的、投资期限、投资经验、资产状况等判断基金是否和投资者的风险承受能力相匹配,并按照销售机构的要求完成风险承受能力与产品风险之间的匹配检验。本基金属于R3中风险等级产品,仅适合产品风险承受能力等级为C3及以上的投资者。本基金若投资港股通标的股票,将面临需承担汇率风险、境外市场风险以及港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。本基金的管理费由固定管理费、或有管理费和超额管理费组成,其中或有管理费和超额管理费取决于每笔基金份额的持有时长和持有期间年化收益率水平,因此投资者在认/申购本基金时无法预先确定本基金的整体管理费水平。由于本基金在计算基金份额净值时,按前一日基金资产净值的1.20%年费率计算管理费,该费率可能高于或低于不同投资者最终适用的管理费率。在基金份额赎回、转出或基金合同终止的情形发生时,基金投资者实际收到的赎回款项或清算款项的金额可能与按披露的基金份额净值计算的结果存在差异。投资者的实际赎回金额和清算资金以登记机构确认数据为准。本基金采用浮动管理费的收费模式,不代表基金管理人对基金收益的保证。