下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

持续的奶价下行与产能过剩,如同笼罩在中国乳业上空的一层薄雾。

自2021年9月以来,国内主产区生鲜乳均价已持续下跌超40个月,累计跌幅近30%,创下历史最长下跌记录。2024年,全国原料奶总产量同比下降2.8%,乳制品产量同比下降1.9%,专家估算,全年生鲜乳过剩达约300万吨。

这一背景下,乳企们开始将目光转向功能更细分的精准营养赛道。

以婴幼儿配方奶粉这一关键领域为例,意识到国内父母始终以“更贴近母乳”作为产品的衡量标准,一场围绕核心营养成分HMO(母乳低聚糖)的无声竞赛,早已在国内外乳业巨头间打响。

作为母乳中的第三大固体成分,HMO在婴幼儿配方奶粉中扮演着至关重要的角色。在这场关乎下一代“口粮”的科技与市场竞逐中,国产奶粉能否借本土化创新实现弯道超车,真正赢得中国父母的信任?

01国产奶粉的“HMO时代”

中国对HMO的审批布局始于2016年,经过数年严谨评估,2023年10月国家卫健委正式批准2'-岩藻糖基乳糖(2'-FL)和乳糖-N-新四糖(LNnT)用于婴幼儿配方食品,HMO在中国市场实现了从“0到1”的突破。

2025年,HMO的应用范围还从婴配粉拓宽至婴幼儿谷类辅助食品、罐装辅助食品等领域,国家食品安全风险评估中心更计划将其扩展至调制乳粉、饮料等日常品类。

这意味着,HMO的市场叙事正从单一的“高端婴配粉成分”,升级为一个面向全年龄段健康食品的“广谱营养要素”。

政策红利作为开启HMO市场的第一把“金钥匙”,催化出了一个高增长的细分赛道。

截至2025年3月,受访消费者对HMO的关注度达到了73.49%,添加HMO的种类和数量已经成为相关产品差异化的卖点之一。更直接推动了全球HMO市场规模在2024年达到约24.4亿元,并预计将以13.3%的年复合增长率高速扩张。

全球母乳低聚糖市场规模数据来源:卓创咨询

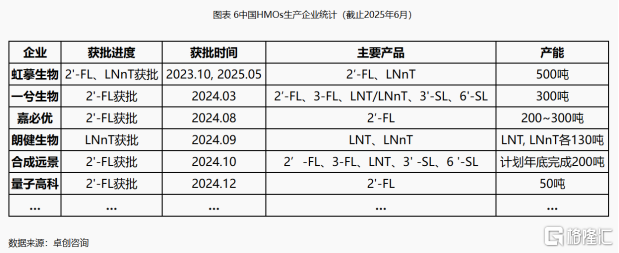

据卓创咨询统计,到2025年6月底,我国共有6家进口企业和6家本土企业的HMOs获得国家卫健委批准。目前,接近20种HMOs(多种母乳低聚糖的组合)产品获得国家卫生健康委员会批准为食品营养强化剂,我国已建设完成的母乳低聚糖产能超1500吨,在建产能在数千吨以上。

活跃的市场主体、密集的产品上新和前瞻的产能布局,都勾勒出了HMO赛道处于爆发前夜的产业图景。

市场反应迅速,2023年10月HMO刚刚获批,中国飞鹤就表示早在2021年就已经开展对HMO的定量探索,同时牵头制定我国首个HMO团体标准;伊利则在国内HMO获批前就拥有了11项技术专利;同年10月8日,蒙牛自主研发的HMO通过审批,成为首批获批企业中唯一一家中国本土企业;10月13日,君乐宝正式推出首款添加HMO的小小鲁班“诠维爱未来”奶粉。各大乳企纷纷将HMO配方作为新卖点,以实现差异化竞争。

不过,从产品布局来看,大部分乳企初期仍策略性地聚焦于儿童奶粉这一核心战场。

截至2024年,作为HMO最主要、最成熟的应用领域,婴幼儿配方奶粉占据了全球HMO下游消费约90.7%的市场份额。

2024年全球母乳低聚糖下游消费领域 数据来源:卓创咨询

在国内乳企角逐HMO的同时,产业上游的原料及核心技术供应商,也成为这场竞争中不可忽视的竞争者。

以国内功能糖行业的领军企业保龄宝为例,其向国家卫健委递交的HMO原料申请也于2025年7月获得批准,成为国内少数获批的HMO生产商之一,从而在供应链端嵌入了这场高附加值的营养竞赛。

由此可见,国产奶粉的“HMO时代”并非仅是几款新产品的问世,而是一场在政策东风、精准市场洞察、雄厚研发储备与上游产业链自主四大基石共同支撑下的系统性崛起。

02外资HMO奶粉的“时间差”高墙

尽管国内头部乳企已经在HMO方面取得了实质性突破,但早在国内政策落地之前,惠氏、菲仕兰、美赞臣、爱他美等外资巨头就通过跨境购等渠道将添加有HMO的奶粉引入中国市场。

就这样,长达数十年的“科研时间差”构建出了深刻的市场认知壁垒。

例如,惠氏营养品(现属雀巢集团)自上世纪90年代开始探索,积累了超过100项相关科学发明专利,2017年在中国香港推出了首款HMO产品;同年,雀巢也将HMO添加到婴幼儿奶粉配方中;2016年雅培推出HMO奶粉,其科学家称投入HMO研究前后历经了15年年,并进行了20多项临床研究。

QYResearch报告则显示,2025年,雀巢(惠氏)、达能(爱他美)、雅培、美赞臣以及菲仕兰(美素佳儿)这五大巨头,共同占据了全球HMO婴幼儿配方奶粉市场约94%的份额。借助数十年的超前科研,外资巨头率先在中国市场将先发优势转化为强大的品牌认知壁垒,给正在HMO赛道上奋力追赶的中国乳企带来了严峻的现实挑战。

外资品牌利用这一时间差,持续进行技术积累与配方储备。政策落地后,这些品牌迅速依托既有研究成果,推动产品升级,使得市场的竞争焦点从早期的从“有无HMO”升级为“如何更贴近母乳”。

在这一市场需求下,雀巢旗下的“能恩全护”系列已升级至添加6种HMO的科学配比。

惠氏启赋通过三轮迭代,在2021年成为全球首个推出含6种HMO婴配粉的品牌,还于2023年11月在启赋“蓝钻4段”产品中添加HMO,并在2024年3月成为国行市场首个推出含HMO液态婴儿配方奶的品牌。

据凯度(Kantar)数据显示,截至2024年6月,启赋的品牌知名度已提升至93%。凭借“接近母乳”和“免疫力”等品牌形象,外资乳业品牌持续获得中国家长的亲睐。

除此之外,外资乳企还通过深化本土母乳研究,针对中国市场采取更高端和更细分的产品策略。

例如2012年,雀巢中国发起大型母婴营养调查研究项目,覆盖中国8个城市,全面深度分析了120多种母乳成分,为产品配方在中国的研发优化提供大量科学依据;2022年,菲仕兰与江南大学达成合作,聚焦“高端有机”细分赛道,旨在研究HMO与GOS等对肠道健康的影响。

达能旗下的爱他美,其开展的覆盖中国六城市近800对母婴的“凤凰研究”,系统测定了中国母乳中24种HMO的动态变化,为产品本土化提供了核心数据。基于此研究,达能在2024年第七届进博会上全球首发了添加了5种HMO的高端产品“爱他美至熠”,其中还融合了旨在1:1模拟母乳乳脂球结构的“3D乳黄金球”专利技术。

对比之下,尽管国内乳企实现了HMO配方奶粉“0到1”的突破,但行业客观现实是,外资品牌不仅占据了全球绝大部分市场份额,更已将竞争维度从单一成分的添加,升级为基于本土化母乳研究的精准营养系统竞争,留给蒙牛、伊利们的时间窗口和追赶空间已经不多了。

03国产奶粉的信任困局

时至今日,国内乳企HMO的技术与市场竞赛已如火如荼。但在正面交锋时,以伊利、飞鹤为代表的国内领军品牌却发现横亘在前的最顽固壁垒并非技术,而是消费者的深层信任。

即使手握本土化研发成果与HMO新配方,国内乳企仍深陷于这道由历史创伤与当代信息差共同筑起的心墙。

这一切可以追溯到2008年的“三聚氰胺”事件,它让国产奶粉品牌集体负罪。例如蒙牛、伊利、光明三大上市乳企的直接损失合计估算超过22亿元人民币,这其中包括产品召回、存货减值等。

要知道,事件发生前国产奶粉处于市场主导地位,市占率超过60%,三鹿甚至拥有定价权。事件发生后,市场信心全无,外资品牌迅速填补市场空白。数据显示,进口奶粉的市占率在高峰期一度超过70%。

最重要的是,事件造成了30万儿童的健康损害,这种伤害彻底击穿了食品安全底线,让一代父母产生了“一朝被蛇喝,十年怕井绳”的集体心理阴影。即便在事件十年后,仍有消费者明确表示“对于国产奶粉还是不相信”。

旧的创伤未愈,新的市场乱象仍在持续消耗本就稀缺的信任资源。

11月,央视曝光的河南“假奶粉”案件,再次以尖锐的方式,刺中了国民食品安全那根最敏感的神经。犯罪团伙在脏乱差的出租屋内,用植脂末(奶精)、麦芽糊精等廉价原料勾兑,通过伪造14种进口奶粉包装,制售毫无营养成分的假奶粉。类似“奶精加淀粉”的假奶粉已通过电商平台销往全国25个省份,形成了一条完整的黑色产业链。

在高端化突围与市场份额争夺中,部分企业的短视行为、营销失衡或信誉管理瑕疵,也可能进一步消耗其艰难积累的品牌信誉。

以蒙牛为例,其2023年年报曾被指出存在产品收入数据与图例颜色“错配”、对子公司关系认定前后不一等多处信披问题。虽然这可能仅是流程疏漏,但在消费者看来,一家连公开财报信息都可能出现“手抖式”错误的龙头企业,其内部质量管控体系是否足够严谨可靠?

同时,新一代消费者依赖成分分析与科学验证,传统的情感营销和渠道为王策略正在“失灵”。

比如飞鹤就曾凭借“更适合中国宝宝体质”的情感定位和“北纬47°黄金奶源”等溯源营销,在上一代父母中建立了强大的信任感。

可是在面对新一代父母,飞鹤更换成“聪明宝宝喝飞鹤”的广告语,却并未因这一广告语而重振发展——上半年,飞鹤净利润下滑47%、股价连跌。甚至有宝妈表示自己被飞鹤的广告语激起了一身反骨,“聪明宝宝喝飞鹤,不喝飞鹤的小孩儿就笨了吗?”。

所以,国产奶粉想要真正崛起,技术突破仅是上半场。唯有真正赢得消费者的信赖,国产奶粉在HMO赛道乃至整个高端市场的突围,才能超越单纯的技术参数竞争,转化为一场深入市场心智、重建代际信任的深远征程。