下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

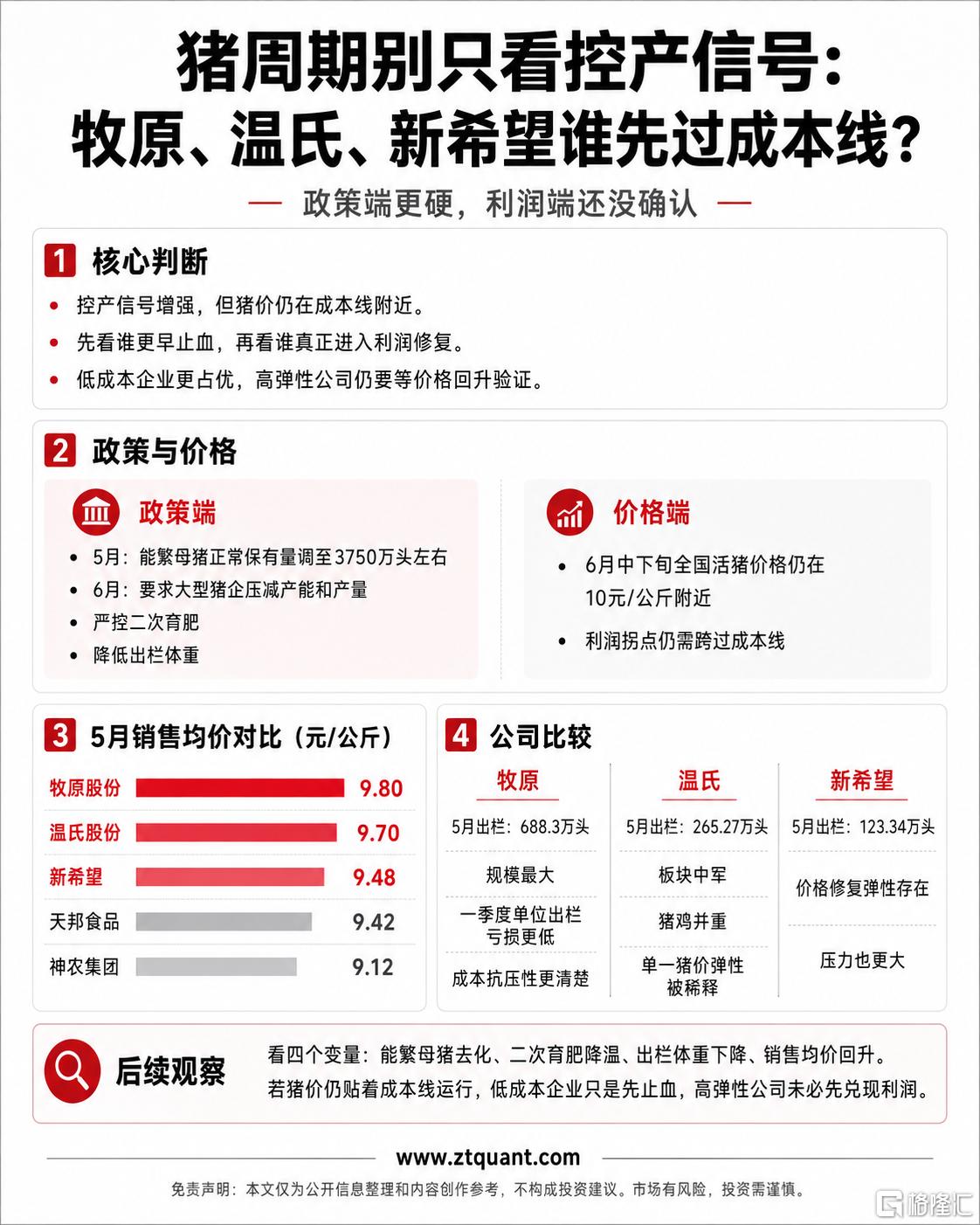

猪价低迷阶段,市场最容易把产能压减信号直接理解成周期反转。但从目前公开数据看,猪周期确实出现了供给收缩信号,利润端却还没有完成确认。

但价格端仍处于低位。6月中下旬全国活猪价格仍在10元/公斤附近。5月主要上市猪企销售均价显示,牧原股份商品猪销售均价9.80元/公斤,温氏股份肉猪9.70元/公斤,新希望商品猪9.48元/公斤,天邦食品商品肥猪9.42元/公斤,神农集团9.12元/公斤。

这意味着,当前更适合观察“谁先跨过成本线”,而不是直接判断行业利润拐点已经出现。

从公司层面看,牧原的优势在成本和规模。公司5月销售商品猪688.3万头,出栏规模明显领先;一季度单位出栏亏损低于温氏、新希望,说明在低价环境下抗压能力更强。猪价若温和修复,牧原更可能先体现止血效果。

温氏股份5月销售肉猪265.27万头,是板块中军。公司猪鸡并重,经营结构更稳,但这也会让单一猪价反弹对利润的弹性被部分稀释。

新希望5月销售商品猪123.34万头,价格修复弹性存在,但低价阶段压力同样更大。对这类公司而言,猪价回升幅度和持续时间,比单月出栏数据更关键。

天邦食品和神农集团更偏弹性观察。天邦5月销售73.72万头,其中仔猪占比较高,均价口径与肥猪为主的公司不可简单横比;神农5月销售30.84万头,内部屠宰协同是观察点,但整体规模与披露颗粒度弱于头部猪企。

后续验证重点不在单一政策表态,而在四个数据:能繁母猪去化、二次育肥降温、出栏体重下降、销售均价回升。如果这些变量同步改善,猪周期利润修复才会更扎实。

若猪价仍贴着成本线运行,低成本企业只是先止血,高弹性公司也未必先兑现利润。

免责声明:本文仅为公开信息整理和内容创作参考,不构成投资建议。市场有风险,投资需谨慎。