下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

当所有人以为医药板块还在ICU抢救时,一场史诗级反攻已悄然打响——6月12日,A股港股医药股集体上演"涨停潮",荣昌生物单日飙升20%,中国生物制药暴涨近18%,百济神州、君实生物等龙头股集体暴走。这场久违的狂欢背后,究竟藏着哪些惊天利好?创新药真的要开启"黄金十年"了吗?

图1:创新药指数近44日上涨30.22%

来源:Wind,截至:2025.6.12

一、政策+出海+技术:三驾马车拉动创新药狂飙

政策松绑:集采不再"砍刀见骨"。国家医保局最新政策明确:创新药支付端将实施"优质优价"策略,告别过去"唯低价论"的粗暴模式。2025年初至今,已有53款新药获批上市,其中30款国产创新药覆盖肿瘤、免疫疾病等"卡脖子"领域。政策暖风下,创新药企终于能喘口气搞研发了。

出海暴击:中国创新药"全球收割"。2025年一季度,中国创新药海外授权交易金额达369亿美元,狂飙接近2023年全年水平!三生制药60亿美元卖PD-1/VEGF双抗、石药集团50亿美元ADC药物授权,中国药企正用硬核技术改写全球医药版图。更惊人的是,2025年ASCO大会73项中国研究亮相,11项入选"最新突破摘要",直接把欧美药企甩在身后。中国创新药在全球医药领域已从过去的“仿制跟随”逐步迈向“自主创新”,在科技创新领域,中国工程师红利再度被验证,未来或有更多的国产创新药受到海外巨头医药公司青睐,中国创新药价值重估进行时。

技术爆炸:ADC/双抗/细胞治疗集体崛起。

创新药已进入"技术为王"时代:

ADC药物:荣昌生物c-METADC数据惊艳,恒瑞医药HER2ADC临床数据炸裂。

双抗/多抗:信达生物IBI363(PD-1/IL2双抗)让冷肿瘤变热。

细胞治疗:科伦博泰TROP2ADC联合疗法突破实体瘤壁垒。

这些黑科技让中国创新药从"me-too"迈向"first-in-class",估值逻辑彻底重构。

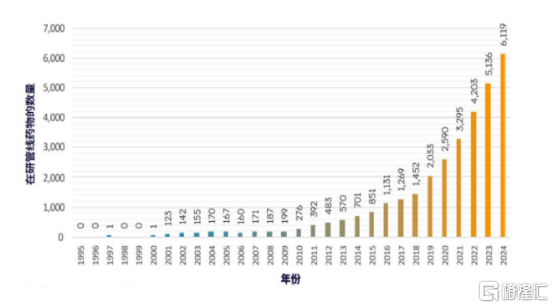

图2:1995-2024年中国研发管线总规模

来源:Wind、浙商证券,截至:2025.6.12

产业趋势明显。管线方面,目前在进行药物开发的地区,美国仍占主导地位,管线占比为49.1%,而中国占全球在研药物的26.7%,位于全球第二,从2019年开始,中国医药开发在过去五年迎来了鼎盛时期,增幅高达200.9%。2024年,中国创新药对外授权交易金额达519亿美元,同比增长26%;2025年仅第一季度交易额已达369亿美元。

二、估值修复+资金炒作:医药板块的"戴维斯双击"

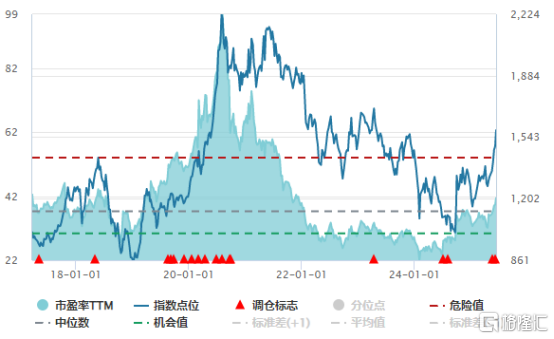

四年深蹲后的暴力反弹。自2021年高点以来,创新药指数最大回撤超50%,PE分位值一度跌破10%。如今板块PE仅41倍,仍低于2020年巅峰的99倍。就像被压紧的弹簧,政策、出海、技术三重利好下,估值修复势不可挡。

图3:创新药指数估值性价比较高

来源:Wind,截至:2025.6.12

港股映射引爆A股。港股创新药指数年内狂飙50%,"18A"政策下上市的生物科技公司成资金新宠。当百济神州港股涨超7%、药明康德H股突破80港元,隔夜A股相关标的自然跟风起舞。更绝的是,美元贬值背景下,外资疯狂加仓港股创新药,通过沪港通渠道疯狂扫货A股龙头。

机构加仓:公募持仓仍处历史低位。尽管板块已涨20%,但剔除指数基金后,公募对医药股的持仓仅2.77%,比2018年熊市还低!这意味着还有万亿级资金等待进场。中信建投最新测算显示,若创新药估值修复至2020年中枢,板块仍有40%上涨空间。

三、投资逻辑巨变:从"仿制药"到"全球创新"

医药股的这场反攻,本质上是"中国创新"对全球医药旧秩序的挑战。从投资上看,要聚焦三大黄金赛道。

ADC药物:全球市场规模2028年将达300亿美元,中国企业已占得先机。

GLP-1减重药:从减肥到治疗糖尿病、心衰,礼来、诺和诺德千亿市场遭中国药企围剿。

细胞与基因治疗:CAR-T疗法商业化元年开启,药明生基、金斯瑞成隐形冠军。

从标的上看,三维度选龙头:出海能力、技术壁垒、商业化潜力。

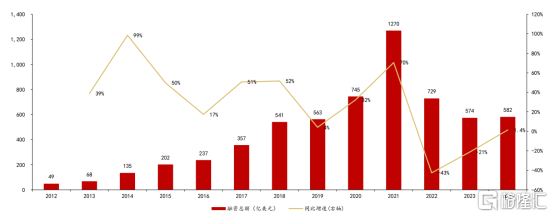

2024年,投融资数据回暖,同比增速为1.4%,连续两年下跌以后首次转正。随着全球医疗健康产业投融资回暖,有利于创新药企业融资现金流改善,提高估值水平。创新药企业对融资依赖程度较高,融资条件直接影响着企业的创新速度和范围,融资金额的回暖有利于企业改善现金流状况。

图4:全球2012-2024年医疗健康产业投融资变化趋势(单位:亿美元)

来源:动脉智库、浙商证券,截至:2025.6.12

当政策东风遇上技术突破,当估值洼地撞上资金洪流,这场盛宴或许才刚刚开始。记住:投资创新药就像追爱情——既要相信浪漫,也要做好风控。现在上车还来得及吗?答案,藏在你的选择里。

天道酬勤终有时,道阻且长戒骄躁。

2025年,灵蛇献瑞!