下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论:①港股稀缺性资产与当前产业周期更相关,基本面修复、南下资金流入,我们认为下半年港股牛市继续,相较A股更强。②当前港股跑赢A股类似12-14年,宏观弱复苏背景下,产业变革亮点纷呈,港股科技企业在应用领域表现更优。③AI应用正步入加速阶段,港股科技企业已具备先发优势,相较A股具备稀缺性的港股科技资产有望引领牛途继续。

在年初以来中国资产重估行情中港股走势最亮眼,我们在《恒生科技牛-20250527》中指出,下半年港股牛途继续,并且相对A股更优。这主要源于港股部分资产与当前AI应用、新消费等产业趋势相关度更高,在宏观偏弱背景下吸引力更大,即港股资产的稀缺性所在。

本文是港股稀缺性资产研究系列报告的第一篇,我们将借鉴2012-14年移动互联浪潮的股市映射,分析在当前AI产业周期下港股科技稀缺资产的投资价值。

1. 借鉴2012-14年,科技变革驱动港股占优

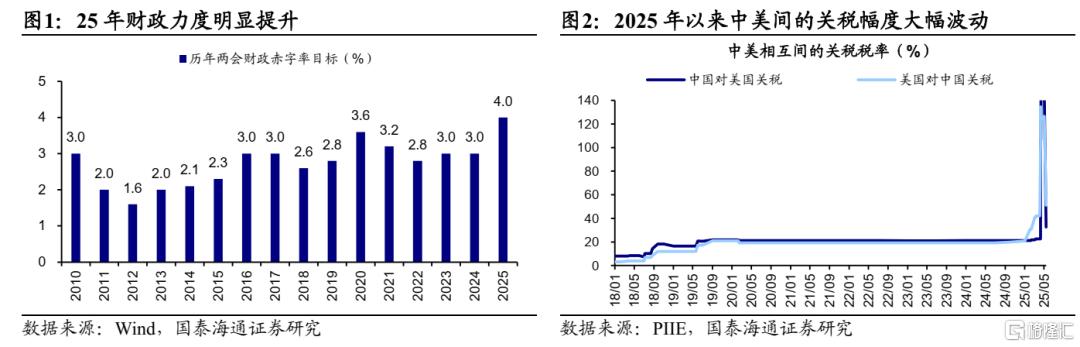

下半年港股牛市继续,较A股更优。年初以来的中国资产重估行情中,港股整体涨幅较A股更为可观,新消费、AI应用等方向亮点纷呈。往下半年看,支撑港股市场进一步向上的积极因素正在积累。6月5日中美元首通话后,双方在伦敦举行的经贸磋商会议取得积极进展,外部环境对风险偏好的扰动有望减缓。下半年基本面和资金面积极催化下,港股有望进一步向上,相较A股或更为占优。一是随着稳增长政策继续加码,将推动宏微观基本面修复,资本市场改革政策也在密集落地中,关注6月中旬陆家嘴论坛和7月政治局会议的增量政策出台情况。二是当前外资配置港股有望边际改善,公募、险资等有望进一步增配科技、新消费、红利等港股稀缺性资产,内资机构端资金流入港股仍有增量空间。详见《恒生科技牛-20250527》。

回顾历史上港股优于A股的阶段,2005年以来一共出现过三次,分别是2012-2014年、2016-2018年、2019-2021年,详见《历次港股占优行情是何驱动-20250510》。结合宏观背景和产业趋势来看,我们认为当前港股相对A股的占优格局或类似2012-2014年。

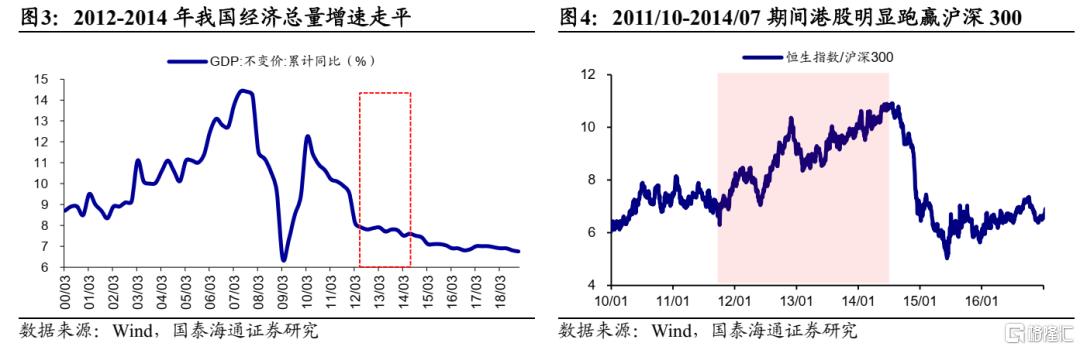

回看2012-14年,宏观偏弱背景下,科技变革驱动港股走牛。宏观背景方面,12-14年经济基本面弱复苏。2010年后我国经济结构调整拉开序幕,此后我国经济增长中枢逐渐下移,实际GDP增速中枢由2005-2010年的11.3%下降至2011-2014年的8.3%。经济增速放缓之下,2012-14年国内政策主要靠货币政策发力,但在财政和地产政策上未有力度较强的政策出台,因此国内经济基本面呈现弱复苏格局。

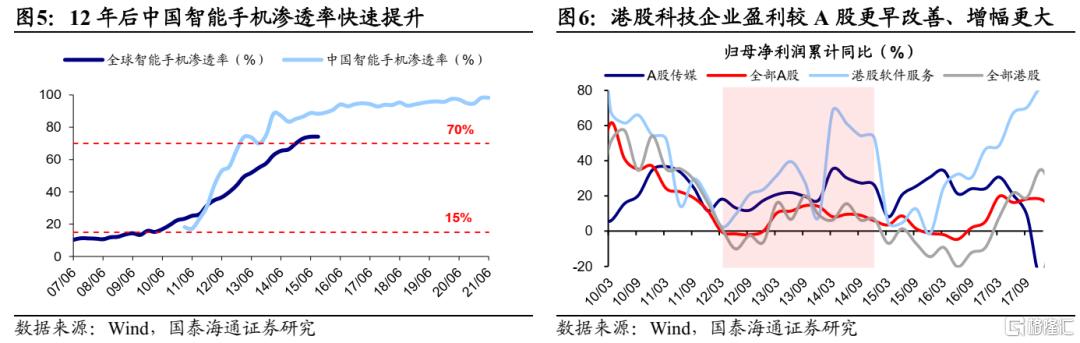

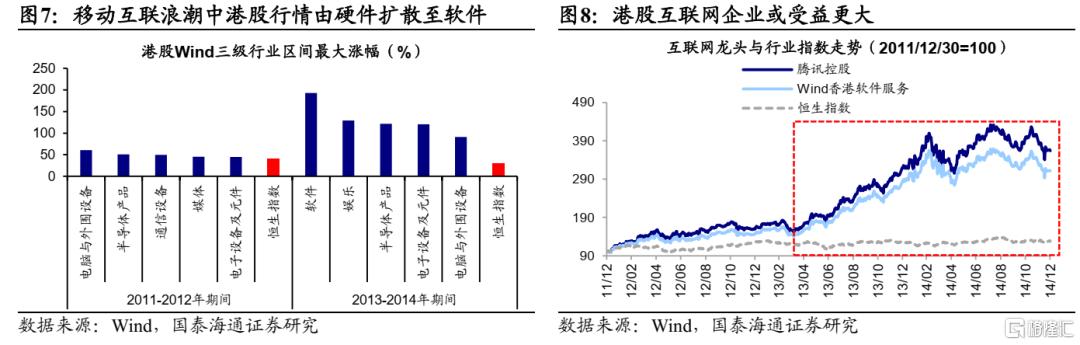

产业趋势方面,伴随着移动互联浪潮加速演进,科技引领港股表现更优。2011-12年处于移动互联浪潮的前半程起步阶段,通信网络基建的成熟(3G商用)以及消费电子终端产品创新(苹果发布iPhone 4)催化移动互联浪潮开启,以各类硬件设备为主题的投资机会开始出现,2011-2012年港股电脑与外围设备、港股半导体设备最大涨幅达61%、50%。2013-2014年4G全面商用+智能机平价趋势推动下,智能手机加速渗透,推动移动互联浪潮走向爆发期。中国庞大的用户基础和多样化的应用场景使得移动互联网的内容和应用领域迎来了百花齐放的格局。国内企业在软件和内容应用领域优势更加明显,业绩和股价弹性也更大。港股软件服务归母净利累计同比由2012Q1的2.7%最高升至2014Q1的68.6%;2013-2014年软件应用端明显占优,期间港股软件、娱乐最大涨幅达193%、129%,明显高于恒生指数的31%。

在基本面弱复苏的背景下,移动互联网浪潮驱动港股在2012-14年期间走出牛市行情,并明显跑赢A股。港股行情从硬件设备开始、逐渐向软件内容传导并扩散至场景应用。而港股互联网企业在移动互联应用加速阶段更加受益。

2. AI应用大发展主场在中国

回到现在,当前宏观背景与产业趋势与2012-2014年具有相似之处。宏观经济弱复苏背景下,技术+政策催化下AI产业趋势加速演绎,港股科技巨头或更加受益。

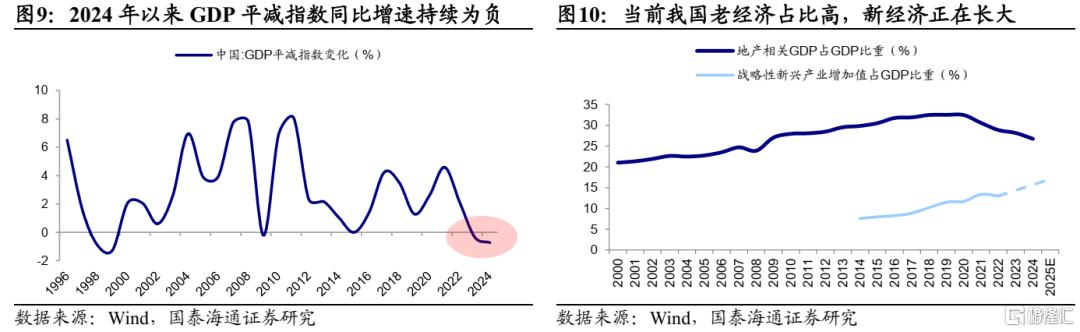

当前宏观基本面曲折修复,但AI应用等产业层面亮点纷呈。从宏观环境看,过去几年我国经济基本面偏弱,通胀有待进一步提振。2023年中以来CPI持续低位运行,PPI自2022年10月以来持续为负。2023Q2以来名义GDP增速开始低于实际GDP增速,2024年以来GDP平减指数同比增速持续为负。国内需求偏弱、通胀有待提振的背后是我国正处于新旧动能切换的关键阶段,经济供需结构出现阶段性失衡,以地产为代表的“旧经济”见顶回落,而以新质生产力为代表的“新经济”尚未长大。

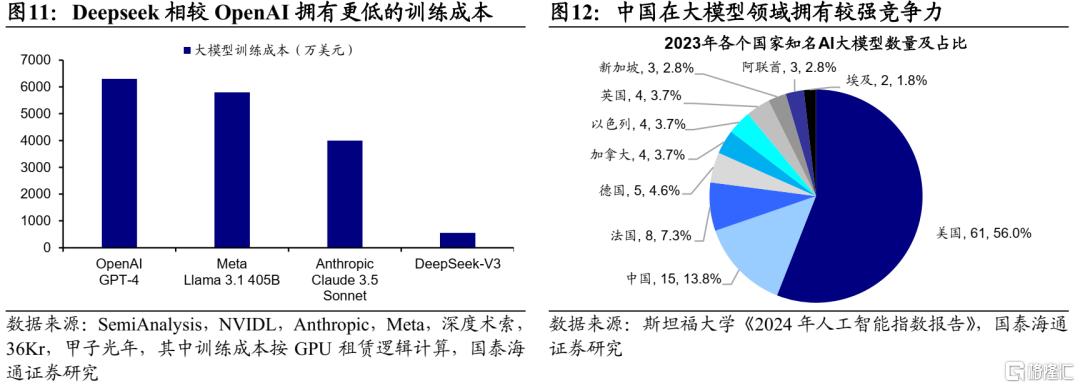

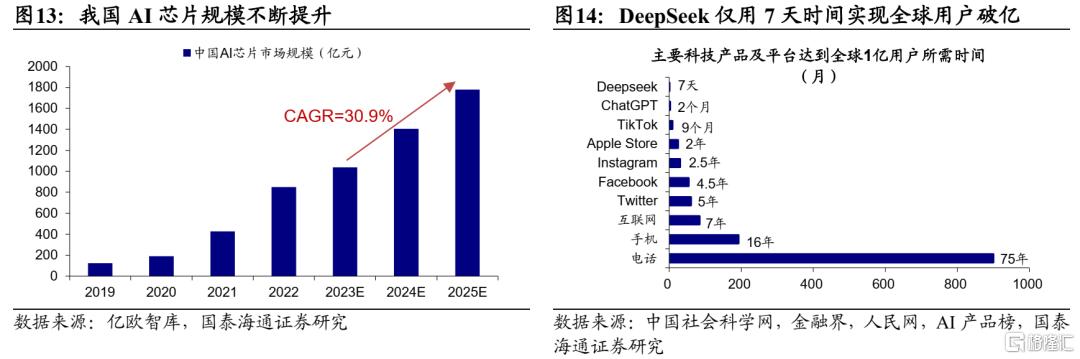

从产业趋势看,当前我们正处人工智能引领的新一轮科技向上周期中。2022年末现象级产品ChatGPT的诞生,标志着人工智能技术从专用领域向通用场景应用的突破或已迎来重要转折,被誉为是AI领域的iPhone时刻。2025年以来,大模型技术迭代持续加速,年初中国企业Deepseek-R1大模型凭借其低成本、高性能和开源等特性,有望推动AI商业化应用加速。

AI应用加速落地,国内在软件及内容应用领域优势更明显。与移动互联浪潮初期相似,2023-24年在AI应用浪潮0-1的阶段中硬件端业绩确定性更高,股价涨幅更明显。2022年末 ChatGPT的诞生标志着人工智能技术从专用领域向通用场景应用的突破或已迎来重要转折。算力事关AI发展主导权,为了构建大规模AI算力集群,此后全球各大科技巨头纷纷加大AI算力基础设施的资本支出,用于训练和部署尖端的人工智能。算力需求高增下美股AI硬件上涨映射到中国股市,但由于算力硬件企业主要集中在A股,因此2023-24年AI浪潮演绎中,A股算力板块更加受益,港股科技板块表现相对靠后。

2025年以来,大模型降本增速驱动AI应用步入加速阶段,软件和内容应用领域企业或更受益。第一,AI应用的步伐加速,国内企业更为受益。类似2013-14年4G商用+智能机平价趋势推动移动互联浪潮走向爆发期,我们认为DeepSeek低成本、高性能和开源等特性,有望推动AI大模型加速升级迭代,加快AI应用的步伐。在应用领域中国庞大市场和用户基础为应用创新提供肥沃土壤,国内企业大有可为。第二,AI应用加速阶段,我国技术实力已在不断增强。根据斯坦福大学《2024年人工智能指数报告》,2023年我国知名AI大模型数量全球排名第二。另外,根据前瞻产业研究院,综合技术储备、模型规模和模型体验三维的评价指标,阿里、腾讯等企业在中国多模态大模型中处于领先地位,可见港股科技企业在AI领域已具备一定先发优势。

3. AI应用的股市映射在港股

港股优质科技资产分布于AI全产业链,涵盖大模型开发、商业应用及终端生态等环节,相较于A股更具备稀缺性,AI应用加速背景下,有望更加受益。

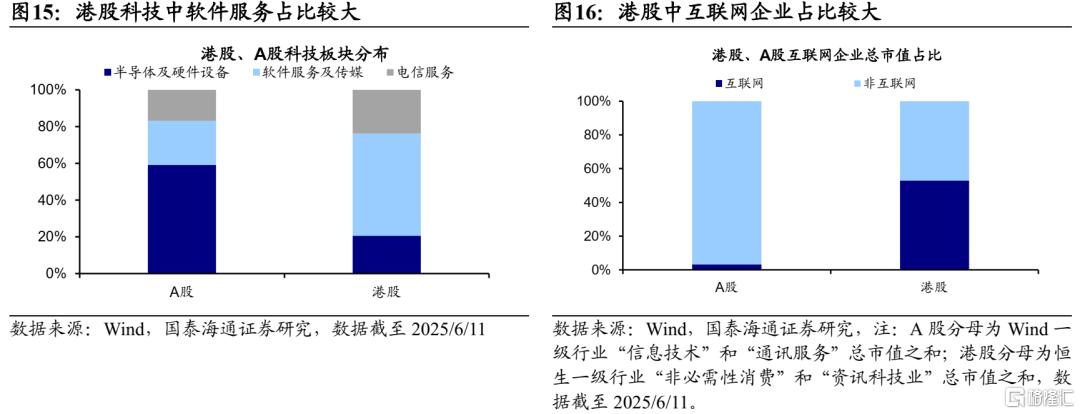

港股科技中软件应用端占比更高。由于此前A股和港股上市制度的差异,港股聚集了一批较A股更为稀缺的互联网龙头企业。我们对比A、H股细分行业在科技板块(Wind一级行业中的信息技术+通讯服务)中总市值占比的差异情况,截至2025/6/11,港股软件服务及传媒等下游软件和内容端行业总市值占比为56%,而在A股科技板块中仅占24%,可见港股科技板块中以软件和内容含量更高。此外,考虑到阿里、美团等互联网企业也具备电商零售的消费属性,我们进一步测算A、H股中互联网企业的占比情况,A股互联网指数成分股在A股科技板块中市值占比仅为3%,而港股互联网指数成分股在恒生“非必需性消费”和“资讯科技业”中市值占比接近50%。

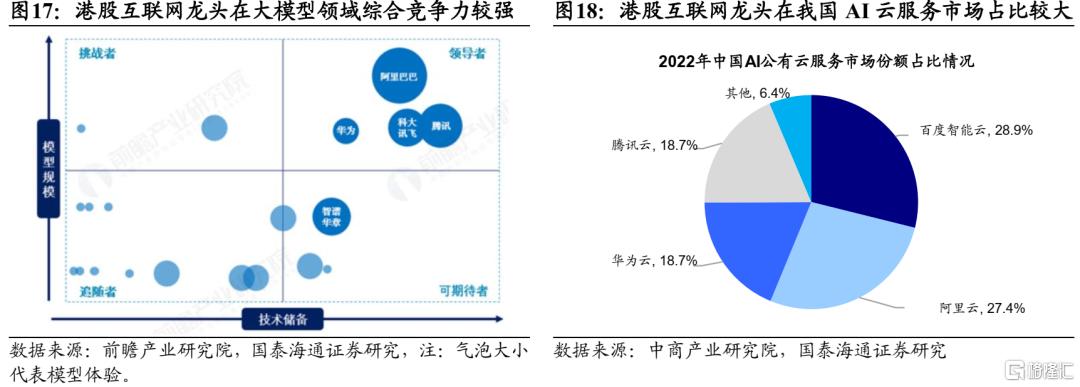

港股科技企业在AI领域竞争力更强。港股科技龙头广泛分布于AI全产业链,涵盖大模型开发、商业应用及终端生态等环节,凭借领先的技术优势,将充分受益于AI产业变革红利。根据中商产业研究院,2022年百度、阿里、华为、腾讯四大互联网巨头占中国AI云服务市场份额比重接近95%,其中在港股上市的阿里、腾讯、百度等互联网企业占比接近80%。

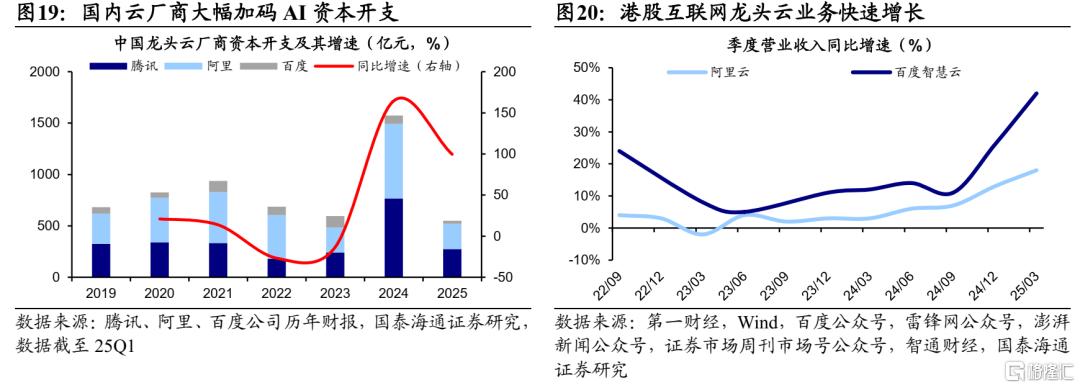

港股互联网AI领域资本开支有望再上新台阶。从各大互联网巨头和三大运营商不断加码云与AI基础设施投资可见,AI正成为推动云增长的核心动力。云业务收入方面,阿里云2025年一季度营收同比增长18%,百度智能云业务2025年一季度实现42%的同比高增,互联网企业云业务增长明显提速。后续随着中美经贸关系的边际缓和,双方对科技、稀土相关产品的出口管制或有所放松,市场对港股互联网企业资本开支的担忧可能减小。伴随资本开支和云业务收入的同步增长,未来港股互联网龙头有望持续推进AI应用落地。

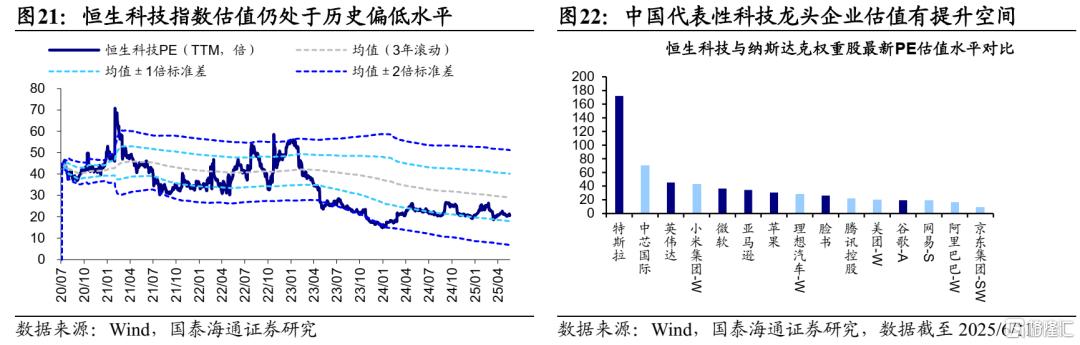

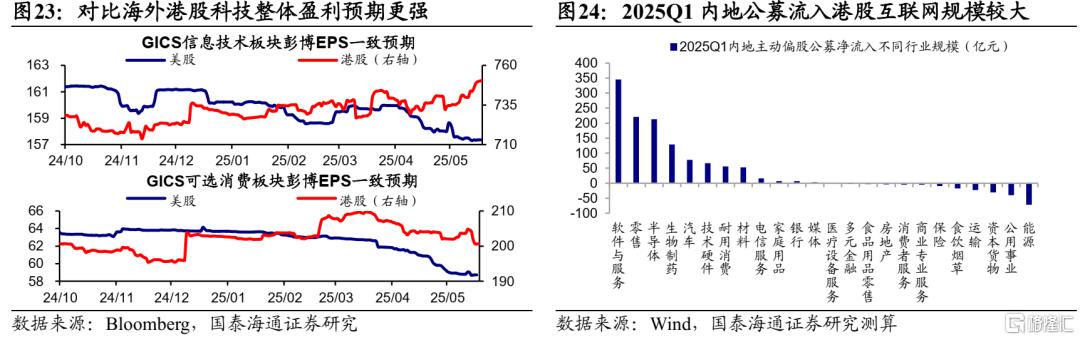

在基本面和资金面支撑下,低估的港股互联网仍有估值抬升潜力。当前港股互联网估值并不算高。截至2025/6/11,恒生科技指数PE(TTM)为20.7倍,处2020年7月有数据以来的12%分位。再从国际比较看,京东、阿里、美团相比于亚马逊,腾讯、网易相比于谷歌、微软和Meta在估值上仍有差距,表明港股代表性科技龙头估值仍有提升空间。盈利高增+资金改善催化下,相对低估的港股互联网有望继续向上。盈利方面,AI浪潮加速演绎,港股科技龙头持续受益。2024年底以来,彭博对港股科技板块整体EPS增速的一致预期走高或维持高位。资金方面,港股科技板块或是公募更为青睐的对象,若基于重仓股口径测算,2025Q1主动公募流入港股软件服务和零售合计规模约为600亿元,未来凭借稀缺性标的的吸引力公募仍有望进一步流入港股科技板块。

风险提示:AI技术发展不及预期,AI商业落地不及预期。

注:本文来自国泰海通证券发布的《AI应用的股市映射在港股——港股稀缺性资产研究系列1》,报告分析师:吴信坤、杨锦、陆嘉瑞