下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者/星空下的牛油果

作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的蛋黄酥

近期,市场消息显示,我国#电力系统建设,又有新动作。

国家能源局发布通知,称:将组织新型电力系统建设第一批试点工作。简单说,国家将选拔一批“种子选手”,为新型电力系统建设打前阵。可见,我国的新型电力系统建设,已由政策开始走向实践。

受此影响,二级市场上,电力板块开始“燥热”。#中电鑫龙(002298)作为我国传统输配电设备的元老,以及#智能电网 领域的先行者,自然受到了市场的关注。股价波动来看,中电鑫龙近期四连涨。

来源:东方财富官网-中电鑫龙 (截至2025年6月11日)

来源:东方财富官网-中电鑫龙 (截至2025年6月11日)

但涨归涨,面对连续三年亏损且越亏越多的业绩,恐怕终究是错付一场。

一、老业务下滑,并购转型

从业务来看,最初中电鑫龙是一家#输配电设备制造企业,其主要产品包括:高低压开关柜、铁路专用的箱式变电站和电源柜等。

作为一家电力设备制造企业,其业务发展与我国电力系统发展息息相关。

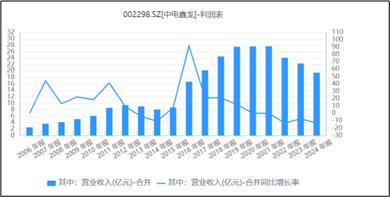

20世纪90年代至21世纪初,城镇化和工业化快速发展,城乡电网改造和工业用电拉动输配电设备市场扩容。此外,铁路系统的电气化进程也在加速,如高铁等建设需要专门的供电设备。因中电鑫龙产品,完美契合市场需求,业务得以快速攀升。数据显示:2012年以前,公司的收入增速几乎均在20%以上。

然而金融危机后,国家大力促进基础设施建设以应对金融危机对我国出口造成的冲击。经过多年发展,中电鑫龙所属的输配电及控制设备制造业参与者众多,且行业集中度较低,市场竞争激烈。2012年开始,全球经济复苏放缓,国内经济面临通货膨胀和经济增长缓慢的双重压力。弱需求强竞争的矛盾下,中电鑫龙的收入开始“由增转降”。2014年,公司收入同比降幅高达10%。

来源:同花顺iFinD-营业收入

来源:同花顺iFinD-营业收入

面对传统业绩滑坡,中电鑫龙急需找到新的出路。

随着城镇化的推进,交通拥堵和城市资源短缺等问题开始突出,对城市管理提出了新的需求。此外,随着互联网技术的发展,反恐和公共安全以及#智慧城市 等的技术基础具备,相关业务受到国家和市场的关注。

2015年,中电鑫龙以17.25亿元的对价,溢价12.19亿元(商誉)并购了北京中电兴发100%的股权,开始入局反恐、公共安全和智慧城市建设业务。

原有业务与智慧城市行业差异较大,投资者对此也表示“怀疑”。

面对投资者疑问,实控人束龙胜曾公开表示:输配电设备与智慧城市业务看似有所差距,但从某种程度来说,也算同根同源。因此,公司此举寄希望于充分利用已有的客户资源,实现融合发展,也算给市场打了一针强心针。

二、转型失败,商誉减值

此后,为促进转型业务的发展,2016年,公司定增10亿元进行输血。

来源:同花顺iFinD-增发

来源:同花顺iFinD-增发

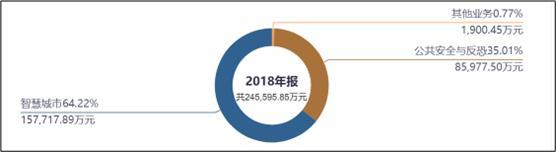

2018年,公共安全与智慧城市业务创收占比已达90%以上,中电鑫龙已彻底脱胎换骨为一家“软件”企业。就在同一年,原实控人束龙胜向瞿洪桂(中电兴发实控人)进行股权转让,束龙胜“功成身退”,瞿洪桂接棒成为公司新的实控人。

来源:同花顺iFinD-营业收入构成

来源:同花顺iFinD-营业收入构成

然而,无论是公共安全还是智慧城市业务,均属于城市建设项目,政府财政支付是一切的基础。

2020年开始,我国进入了艰苦的三年“抗疫”时期,疫后经济疲软,政府对城市建设投资有所削减。信息显示:作为中电兴发核心项目的云南和广西联通合作项目(中电兴发作为总承包商,负责投资网络建设,未来根据运营收益获得分红),因效益明显低于预期且客户支付能力下降,公司业绩深受其累。虽然,“双碳”背景下,中电鑫龙也在积极转型智慧用能,但2024年创收仅1.1亿元,占比较少。综合来看,最近两年,公司收入以每年10%以上的速度下滑。

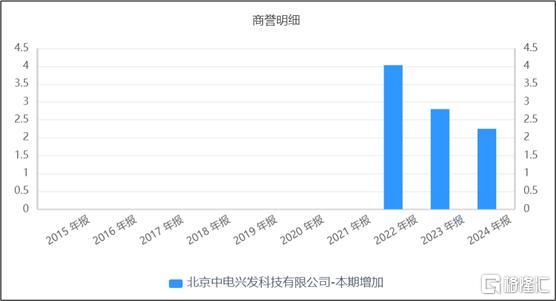

业绩不及预期,曾经的“高期待”(商誉)也直接落空。自2022年开始,公司连续三年对中电兴发商誉计提减值,累计落袋亏损约9亿元。

来源:同花顺iFinD-商誉减值

来源:同花顺iFinD-商誉减值

三、三年亏损,现金覆盖不足

业务发展不佳,公司已连续三年亏损。而且从趋势来看,似有越亏越多之势。至今,公司累计亏损金额已超30亿。

来源:同花顺iFinD-净利润

来源:同花顺iFinD-净利润

持续亏损,导致公司的资产负债率和短期流动比率持续降低。

2025年一季度末,公司资产负债率已接近60%。虽然,公司的流动比率尚处安全区域(即大于1倍),但因公司的客户结构主要集中在国企,还款慢是典型特征。2025年一季度,公司流动资产约为36.9亿元,其中应收账款高达11.23亿元,占比近三分之一。而且从周转情况来看,公司应收账款的回款周期高达250多天。

来源:同花顺iFinD-应收账款周转天数

来源:同花顺iFinD-应收账款周转天数

若剔除应收款项等,公司现金对短期借款的覆盖率明显不足。2025年一季度末,公司货币现金余额为6亿元,而同期短期借款及一年内到期的非流动负债已近7亿元。

此时,正处能源转型阶段,电力系统的软硬件均面临相应更新迭代,但中电鑫龙这位电力系统老炮,历经沧桑能否迎来新的发展机遇?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。