下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

出品 | 创业最前线

作者 | 王亚静

编辑 | 蛋总

美编 | 邢静

审核 | 颂文

石头科技还在“增收不增利”的路上狂奔。

今年上半年,石头科技的销售费用高达21.65亿元,重金砸向营销,确实换来了营收的增长,其实现营收79亿元,同比暴增78.96%。

然而,营收飞涨,换来的却是利润下滑。同期,其归母净利润为6.78亿元,同比大跌39.55%,远超2024年3.64%的跌幅,并创下2020年上市以来的中期、年度最大跌幅。

石头科技利润大幅下挫之时,友商科沃斯直接反超。2025年上半年,科沃斯归母净利润同比增长60.84%至9.79亿元,比石头科技高出约3亿元。

要知道,在2023年、2024年时,石头科技的归母净利润曾是科沃斯的两倍以上。

利润承压之时,石头科技选择冲击港交所,试图打造“A+H”双上市平台,借力拓展海外市场。只是,在A股股价已经跌去44%的情况下,港股投资者是否愿意为石头科技“买单”?

1、增收不增利,利润遭科沃斯反超

2025年上半年,石头科技交出了一份“冰火两重天”的成绩单。

其中,公司实现营收79亿元,同比增长78.96%,创下2020年上市以来中期、年度营收的最高增幅。

对于营收的上涨,石头科技解释主要原因是,在国内,受国补政策推动,销售持续增长;在海外,持续完善产品布局、拓展新市场,产品销量规模显著提高。

然而,营收增长越快,利润反而跌得越狠。今年上半年,石头科技实现归母净利润6.78亿元,同比大跌39.55%,创下上市以来中期、年度归母净利润的最大跌幅。

早在2024年,石头科技就已经出现了“增收不增利”问题——营收同比增长38.03%、归母净利润同比下滑3.64%。

营收、利润增长表现长期背离,这意味着,石头科技在追求销量的同时,不得不牺牲盈利空间,而规模扩张与盈利能力之间的失衡,难免冲击经营稳定性。

而同样深耕清洁领域的科沃斯,在最新业绩表现上反超了石头科技。

今年上半年,科沃斯实现营收86.76亿元,同比增长24.37%;归母净利润9.79亿元,同比增长60.84%,实现了营收、利润的双增长。

「创业最前线」梳理发现,2023年、2024年,石头科技的归母净利润在20亿元左右,是科沃斯的两倍以上。到了今年上半年,科沃斯的归母净利润直接反超石头科技约3亿元,高出44%。

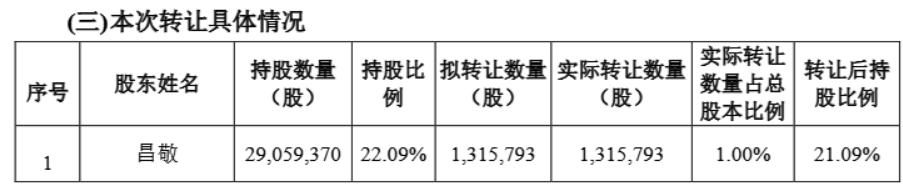

此外,「创业最前线」注意到,过去两年石头科技实控人昌敬在高位进行了减持套现。

2023年3月至9月,昌敬减持131.24万股,套现3.92亿元,均价约299元/股;2024年6月,昌敬又以376.88元/股的价格,定价转让131.58万股,套现4.96亿元,两次累计套现8.88亿元。

而投资者对昌敬的不满,也在发酵。2024年11月,昌敬在抖音平台发布“沙漠越野”视频后,引发了投资者对其“不务正业”的讨伐,要求其重视石头科技股价下滑的问题。

面对投资者的质疑,昌敬随后发布视频回应,“希望持有石头科技股票的投资者可以耐心一点。”很快,#董事长套现9亿后反劝投资者耐心一点#这一话题冲上微博热搜,引发舆论关注。

或许,昌敬的兴趣早已在转移。在2024年时,昌敬常常以极石汽车创始人自居,在社交平台为极石汽车宣传造势。

据悉,极石汽车是一家2021年成立的新能源汽车公司,承载着昌敬的“造车梦”。但新能源汽车竞争早已白热化,极石汽车的存在感非常低。

一边是极石汽车的萎靡,一边是石头科技的利润承压,昌敬又能否化解这一困境?

2、近22亿砸向营销,存货却翻倍增长

目前,石头科技主要有扫地机器人、洗地机、洗烘一体机、洗衣机、吸尘器等清洁产品。

过去,石头科技主要深耕中高端市场,2024年下半年开始,公司开始持续拓宽产品价格带,提供具有质价比的产品。

产品扩容,自然需要加大研发和营销,而这也正是公司上半年利润下滑的主要原因所在。

从研发来看,2025年上半年,公司的研发费用为6.85亿元,同比增长67.28%。研发费用大增之下,相应新产品陆续推出。

据悉,公司今年上半年在国内推出了的G30、G30 Space、P20 Ultra、P20 Plus等扫地机器人,洗地机A30 Pro Steam等新品。其中,G30 Space探索版搭载了行业首创的五轴折叠仿生机械手。

8月25日,「创业最前线」走访了北京市朝阳区一家石头科技的线下店,该店没有摆放G30 Space探索版。店员李申(化名)多次表示:“机械爪那个不实用。”

李申表示,这款扫地机器人就是用的G30主机,加了一个机械手,“加了机械爪的扫地机器人原价6000多,如果你只图好玩可以买。”

8月28日,「创业最前线」在淘宝石头电器旗舰店查询发现,G30 Space探索版(水箱版)原价8549元,国补叠加优惠后约5400元。(编者按:作为对比,P20 Ultra在天猫旗舰店卖3500元左右。)

其实,G30 Space探索版使用起来也有诸多限制。8月27日,淘宝石头电器旗舰店的客服告诉「创业最前线」,目前机械手可以自动夹取300g以内的袜子、纸团、拖鞋等小物件。

另外,在一些姿态下,机械手最大能夹取1000g以下的物件,但可能存在“物体掉落或机器前倾风险”,提醒要“谨慎使用”。

不仅如此,G30 Space探索版必须使用配套的收纳箱,扫地机器人依靠识别收纳箱的二维码定位,无法使用自家垃圾桶。李申也表示,一旦收纳箱挪动位置,“扫地机器人可能就找不到垃圾桶了。”

李申所在的店铺经营科沃斯、追觅、石头科技三个品牌,而销售较好的是科沃斯旗下添可的一款不到3000元的洗地机。“吸力比较强,比较有重量,地面也能擦的比较干净,卖的就剩最后一台了。”

而一位购买过石头科技洗地机的消费者夏雨(化名)告诉「创业最前线」,使用之后地面水痕明显,而且自带的烘干功能感觉“没啥用”,使用不满意后在试用期就退货了。

在小红书也有部分消费者认为,石头科技的扫地机器人存在污水箱会发臭、对干掉的污渍清洗效果一般、拖完地有水渍等问题。

一方面,市场端对石头科技的产品存在争议;另一方面,为了快速扩张,石头科技邀请肖战、周也、王心凌等“顶流”作为代言人,还多次亮相李佳琦直播间,重金砸向营销。

2025年上半年,公司销售费用达到21.65亿元,同比暴涨144.51%,是当期归母净利润6.78亿元的3倍之多。其中,广告及市场推广费用高达15.06亿元,平台服务费及佣金费达3.52亿元。

在重金砸向营销、销售后,又叠加采购支出,石头科技的经营现金流净额直接转负。今年上半年,其经营现金流净额为-8.23亿元,同比下滑179.84%,这是其上市以来,中期、年度经营现金流净额首次转负。

更重要的是,公司的存货也开始突然飙升。

截至2025年6月30日,公司存货达到31.3亿元,同比暴涨172%,较2024年年底的14.9亿元上涨110%,一举创下上市以来的最高存货纪录。

其中,库存商品高达29.2亿元,2025年上半年仅这一项就计提了1.88亿元的减值准备,对利润的侵蚀不言而喻。

在过去的半年时间里,石头科技存货为何突然飙升?是否高估了产品消化能力?扫地机器人、洗地机都属于更新迭代迅速的产品,库存商品是否还有竞争力?是否需要打折清仓?谁应为经营过程中出现如此高的库存负责?

对此,「创业最前线」试图向石头科技方面进行了解,但截至发稿,仍未获回复。

在陷入“高投入—低效益”的怪圈之后,石头科技亟需找到一个新支点,让业绩重回增长正轨。

3、试图冲刺A+H,雷军系投资方已减持

业绩承压之时,石头科技选择在资本市场“加码”——今年6月,公司递表港交所,试图打造“A+H”双上市平台。

这一动作,并非单纯为了解决资金问题。毕竟,截至2025中期末,公司的货币资金为15.59亿元,交易性金融资产48.9亿元,两项合计超60亿元,而短期借款仅有9亿元,资金链并不紧张。

石头科技更想借助港股平台,进一步打开海外市场。此次港股IPO,募资资金的第一个用途,就是拓展国际业务及提升品牌知名度。

其实,石头科技本就更为依赖境外市场。2024年,其境外市场实现营收63.88亿元,同比增长51.06%,贡献了53.5%的营收。

据悉,公司海外销售业务主要面向北美、欧洲及亚太地区,其中美国市场作为重点销售市场,在全球化布局中占据重要地位,而美国关税政策的变化,为石头科技的境外销售带来了诸多不确定性。

值得注意的是,今年8月15日在披露中期财报的同时,石头科技宣布:钱启杰因个人原因,申请辞去副总经理职务,辞职后将不再担任公司其他任何职务。

据了解,钱启杰曾是石头科技清洁产品业务单元总裁及全球销售负责人,这是继程飞后第二位离任的全球销售负责人,可见全球销售负责人压力之大,以及石头科技对这一职位的重视。

尽管石头科技试图奔赴港交所以拓宽业务边界,但问题在于,石头科技在A股表现已经承压。

例如,公司早期的投资方雷军系已经在减持。2014年7月,石头科技正式成立;同年12月,雷军实控的天津金米就入股石头科技,拿下当时30%股权;2015年,小米董事许达来实控的顺为(Shunwei Ventures III (Hong Kong) Limited)也通过收购的方式,入股石头科技。

在上市之前的2019年末时,顺为、天津金米分别持有石头科技12.85%、11.85%股权,是仅次于昌敬的第二、第三大股东。

在股票解除限售之后,顺为和天津金米陆续减持石头科技股票。从2024年年底开始,顺为已经不在前十大股东之列;于2025年中期末,天津金米持股比例仅剩2.93%。

在A股,石头科技的股价已经明显承压。Wind数据显示,截至2025年8月28日,石头科技报收211.15元/股,较2021年巅峰时期的376.13元/股跌去约44%。

今年中期财报披露后,国泰海通、国投证券、野村东方国际、海通国际等机构又纷纷下调石头科技的最高目标价,下调幅度在1%至33%之间,显示机构对其前景并不乐观。

(图 / Wind)

此时,石头科技希望通过赴港上市,赢得更多投资者信任,同时提升品牌在海外的影响力。但在盈利能力下滑、A股股价承压之时,港股投资者是否愿意“买单”,仍是未知数。

*注:文中题图来自摄图网,基于VRF协议。