下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

出品 | 创业最前线

作者 | 左星月

编辑 | 王亚静

美编 | 邢静

审核 | 颂文

汽车平稳启动、顺畅换挡,背后离不开摩擦片。摩擦片是机械刹车与换挡的“抓手”,通过摩擦实现控速和传力,保障设备安全高效运转。

近日,主营汽车摩擦片的浙江科马摩擦材料股份有限公司(以下简称“科马材料”)北交所IPO成功提交注册。

科马材料是一个典型的家族企业,实控人王宗和家族合计控股高达84.40%。而且,王氏家族的多位亲属在公司身居要职。

目前,科马材料正面临业绩受商用车周期波动影响显著、核心产品结构日趋单一、重要供应商资质存疑等多重考验。

另外,在由国际巨头牢牢占据的高端湿式纸基摩擦片领域,其国产替代之旅刚刚起步,研发投入力度却已落后于同行。

1、王宗和家族绝对控股,多名亲属在公司任职

公司创始人王宗和出生于1957年,曾是松阳县一家运输公司的职工、松阳县摩擦材料厂厂长。2002年,王宗和正式创办科马材料的前身科马有限,目前担任董事长一职。

王宗和的妻子廖爱霞曾任中学教师、松阳县图书馆馆员等职务。2004年,廖爱霞开始与王宗和一起经营科马有限,目前任科马材料董事、总经理助理。

截至招股书签署之日,王宗和、廖爱霞、徐长城、王婷婷为公司的实际控制人,合计控制5296.90万股股份,占总股本的84.40%。其中,王婷婷系王宗和、廖爱霞之女,徐长城是王婷婷配偶。

目前,王婷婷、徐长城夫妇同样在科马材料担任要职。

据悉,徐长城同样是中学教师出身,2009年,与王婷婷共同进入科马有限全资子公司杭州有为工作,此后又担任科马材料副总经理、董事会秘书等要职。目前,徐长城在公司任董事、总经理。

而王婷婷拥有澳大利亚永久居留权,目前担任科马材料品牌总监。

此外,问询函显示,廖爱霞、王婷婷还分别负责科马材料及子公司的财务审批。

可见,在股权上,王宗和家族持股比例较高,绝对控股;在经营上,王宗和家族的四位成员均在科马材料均担任要职。

不仅如此,王宗和家族的亲属也在科马材料现身。据悉,科马材料的前十大股东之一程慧玲,是廖爱霞弟弟的配偶,持有公司2.39%的股份,同时担任公司的技术顾问。

此外,程慧玲的儿子廖翔宇持有公司15万股股份,占总股本的0.24%。廖翔宇今年36岁,2011年时,年仅22岁的廖翔宇就加入公司担任技术部工程师,目前担任科马材料的技术总监。

目前,科马材料共有两名核心技术人员,正是廖翔宇和王宗和。

一般来说,家族绝对控股企业,容易出现治理、利益冲突等风险。招股书显示,科马材料存在研发管理、存货与销售管理、用印与合同管理、财务内控、三会材料瑕疵等内控不规范情形。

随着北交所的监管趋严,科马材料需要进一步完善治理、强化监督,以保证公司公平、公正、透明。

2、营收连续两年下滑,供应商资质存疑

科马材料属于汽车零部件生产企业,主营业务为干式摩擦片及湿式纸基摩擦片的研发、生产及销售,并致力于新型摩擦材料的开发应用,产品主要应用于汽车,特别是商用车领域。

2022年至2024年(以下简称“报告期”),科马材料的营业收入分别为2.02亿元、1.99亿元和2.49亿元,同比增长-9.25%、-1.58%和25.16%。

同期,公司归母净利润分别为4200.63万元、4958.74万元和7153.21万元,同比增长-42.09%、18.05%和44.25%。2022年和2023年,科马材料的营收出现明显下滑。

公司的业绩下滑与下游商用车的需求量变动有关。

2022年,受油气价格高位运行、前期环保及超载治理政策下需求透支的影响,国内商用车产销量明显下滑,其中产量为318.5万辆,同比下降31.9%;销量为330万辆,同比下降31.2%。

2023年商用车销量虽有所恢复,但是由于国内投资放缓以及运价偏低,终端市场换车需求动力不足,2024年国内商用车产量为380.47万辆,同比下降5.76%;销量为387.32万辆,同比下降3.91%。

可见,一旦未来商用车市场出现明显下滑,科马材料存在业绩下行的风险。

在此情况下,拓宽产品边界是提高抗风险能力的途径之一。不过,科马材料的产品销售却有越来越集中的趋势。

按应用领域划分,科马材料的摩擦材料可以分为制动系摩擦材料(刹车片)和传动系摩擦材料(干式摩擦片及湿式纸基摩擦片)。其中,干式摩擦片可以分为湿式浸胶工艺产品(T1产品)和干式挤浸工艺产品(T2产品)。

报告期内,公司干式摩擦片(T2产品)的收入占主营业务收入的比例分别为43.04%、78.46%和96.14%,逐渐提升。

目前,科马材料的产品结构单一,十分依赖干式摩擦片(T2产品)这一类产品。未来,一旦市场需求疲软,或该类产品面临替代风险,公司业绩增长的稳定性将面临较大挑战。

值得一提的是,科马材料不仅产品集中,供应商同样十分集中。

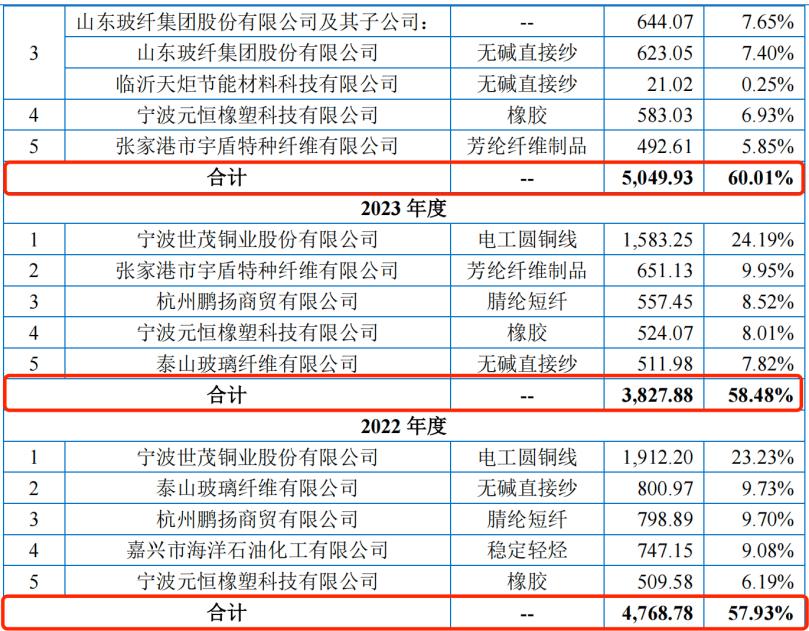

报告期内,公司向前五大供应商的采购金额分别为4768.78万元、3827.88万元和5049.93万元,占当期采购总额比例分别为57.93%、58.48%和60.01%,主要向供应商采购电工圆铜线、芳纶纤维制品和橡胶等原材料。

(图 / 科马材料招股书)

问询函回复显示,在前五大供应商中,杭州鹏扬商贸的参保人数为0、嘉兴市海洋石油化工的参保人数为1人,科马材料对其各期金额占同类型采购比例约为90%-100%。

此外,报告期内,宁波元恒橡塑科技有限公司(以下简称“宁波元恒橡塑”)一直是科马材料的前五大供应商之一。

报告期内,科马材料向宁波元恒橡塑的采购金额分别为509.58万元、524.07万元和583.03万元,占当期采购总额的比例分别为6.19%、8.01%和6.93%。

天眼查显示,2016年以来,宁波元恒橡塑的参保人数一直没有超过4人。

科马材料选择参保人数较少,疑似“空壳”的企业作为供应商也引起了北交所的关注。北交所要求科马材料说明,主要供应商参保人数较少原因及合理性,相关供应商是否实质开展业务,各期采购金额与供应商业务规模匹配性。

科马材料在问询函回复中表示,公司供应商均实质开展业务,员工人数较少,与参保人数匹配,不存在经营异常的情形。

即便如此,当供应商员工数量较少时,未来如何保障供应链稳定、降低合作风险,仍是科马材料需持续应对的挑战。

3、研发费用率不敌同行,国产替代长路漫漫

在商用车领域,干式摩擦片主要聚焦“轻负荷、低成本”场景,如手动挡轻卡/微卡、传统燃油微面(如物流微面)。例如城市配送用的轻卡,以短途运输为主,载重较轻。

湿式纸基摩擦片工作时浸泡在油液中,冷却油液能够及时带走滑摩过程中产生的热量,有效避免了摩擦片的过热烧蚀与变形,其工作寿命通常可达干式离合器的5-6倍。

因此,湿式纸基摩擦片以重型商用车为主,如AMT自动挡重卡/中卡、新能源混合动力商用车(含混动重卡、轻客)等。

湿式纸基摩擦片作为大部分汽车自动变速器的核心材料之一,应用场景复杂,其高端产品市场长期被国际巨头垄断,包括日本达耐时(Dynax)、美国博格华纳(BorgWarner)等。

目前,科马材料主营的产品是干式摩擦片。直到2022年5月,科马材料湿式纸基摩擦片产品才正式投产,目前规模甚微。

2024年,公司湿式纸基摩擦片的销售收入仅有284.02万元,占公司主营业务收入的比例也仅有1.16%。

可见,科马材料的湿式纸基摩擦片业务仍处在起步阶段,仍需加大力度研发、生产、推广及销售。然而,公司的研发费用投入却并不算多。

招股书显示,报告期内,科马材料的研发费用分别为1368.20万元、1305.53万元和1372.40万元,占当期营业收入的比例分别为6.77%、6.56%和5.51%,研发费用率连年下滑。

同期,科马材料同行科比公司的研发费用率平均值分别为7.58%、7.79%和9.09%,远高于科马材料的研发费用率水平。

截至招股说明书签署之日,科马已获得78项国家授权专利,其中科技“含金量”更高的发明专利仅有12项。此外,仅有3项发明专利是在2020年后取得,可见公司近年来的研发成果不算多。

此次IPO,科马材料拟募集5500万元用于研发中心升级项目。公司在招股书中表示,研发中心升级项目建成后,公司将积极围绕干式摩擦片及湿式纸基摩擦片开展新工艺、新材料、新产品的研发工作。

《中国制造业重点领域技术创新绿皮书——技术路线图(2023)》指出,至2025年,离合器总成打破国外垄断,实现部分部件国产化;至2030年,实现摩擦材料国产化,总成80%实现国产。

目前,公司既面临着商用车市场波动、产品与供应商集中的现实挑战,也肩负着在湿式纸基摩擦片领域追赶,加速抢占国产替代市场的重任。

未来,科马材料能否通过募集资金有效提升研发实力,打破当前业务“单腿走路”的局面,在国际巨头垄断的高端摩擦材料市场中占据一席之地,仍需时间检验。

*注:文中题图来自科马材料官网。