下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者/星空下的牛油果

作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的乌梅

自10月9日以来,#安泰科技(000969)开启连续涨停走势。最近两个交易日,股价虽有回落,但相对10月之前的股价,涨幅仍十分显著。

来源:东方财富官网- 安泰科技(截至2025年10月26日)

来源:东方财富官网- 安泰科技(截至2025年10月26日)

此波上涨的原因之一,便是核心赛道政策红利的精准落地。一方面,10月以来,我国对#稀土 全链条进行出口管制(全球市占率90%),供给端收紧,夯实了全球定价权;另一方面,在AI驱动电力需求激增的背景下,#核电(公司核心业务之一为#核聚变业务)受到全球关注。

当然,除了“政策组合拳”,安泰的硬核技术壁垒以及业绩基本面,也是此波上涨的有效支撑。

一、战略聚焦,多赛道布局

从业务来看,公司是中国钢研旗下核心金属新材料产业平台和科技创新的主力军,是我国最早的科研院所转制的上市企业之一。当今社会,新材料的重要性无需多言。任何高技术的发展,都需要相应的材料作为基石。

经过二十多年发展,安泰已建立从材料到制品、器件以及系统集成开发的完整产业平台体系。具体来看,公司业务分为:先进功能材料及器件、特种粉末冶金材料及制品以及高品质特钢及焊接材料三大板块。2025年上半年,三大板块创收占比分别为38.53%、36.75%和24.71%。

收入变动趋势来看,2025年上半年,公司总营收同比降幅约5.29%。虽有所波动,但总体比较稳健。波动的原因之一,是公司对业务的不断调整,即“瘦身健体”。如2024年,公司完成#安泰环境(子公司)14%股权转让,直接导致2025年上半年公司收入同比减少1.58亿元。据市场信息显示:公司在“十四五”期间完成了6家公司推出,实现了对低效和无效资产的处置。

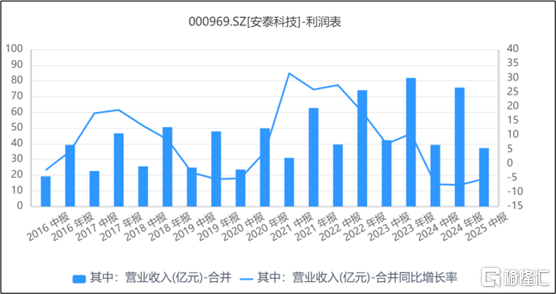

相对稳健的原因,便是公司多赛道布局的战略优势。公开信息显示,安泰的业务涉及难熔钨钼业务(子公司:安泰天龙)、稀土永磁业务、非晶纳米晶材料业务、高合金高速钢和超硬材料业务和可控核聚变等多个赛道。多赛道布局,风险自然被分散。2025年上半年,#磁材 业务下滑,但非晶业务快速发展。结果来看,先进功能材料及器件板块营收同比增长0.71%。此外,特种粉末冶金材料及制品板块收入虽下滑了10.44%,但高品质特钢及焊接材料创收增长12.20%。盘子足够大,战略足够灵活,稳定也是一种必然。

来源:同花顺iFinD-营业收入

来源:同花顺iFinD-营业收入

二、降本增效,重视研发

除了业务,费控方面整体也呈现有所侧重。

2025年上半年,公司的销售费用、管理费用和财务费用合计发生2.13亿元,三费占营收比5.72%,同比下降12.36%。具体原因,一方面为2024年通过股权转让形式,安泰环境出表;另一方面,公司加大了费控力度,实现了降本增效。

事实上,长期来看,2018年以来,安泰的三费就一直在下降。

来源:同花顺iFinD-三费占比

来源:同花顺iFinD-三费占比

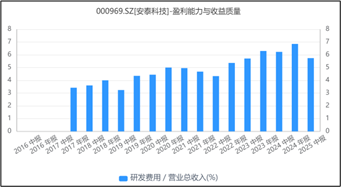

三费占比减少,但研发投入却在持续投入。

数据显示:自2018年以来,公司的研发投入占比从最初的不到4%,增长为现在的7%,增长幅度明显。2025年上半年同比有所减少,主要是因为安泰环境出表导致。季度数据来看,2025年二季度,研发投入占比约6.51%,环比上升1.61个百分点。

来源:同花顺iFinD-研发费用占比

来源:同花顺iFinD-研发费用占比

由此可见,作为一家材料企业,公司降本重研发的经营策略。

三、业绩稳定,基本盘稳固

表面来看,2025年上半年,公司净利润2.04亿元,较上年同期降低36.01%,业绩似有不稳。

拨开迷雾,虚惊一场。2024年上半年,公司股权转让了非核心业务安泰环境,使得公司2024年全年非经常损益金额飙升为1.39亿元。剔除剥离业务的影响,2025年上半年,公司扣非归母净利润同比增长约19.10%。而且在多赛道发展以及降本增效的多重举措下,安泰科技的扣非净利润一直维持稳步增长。

来源:同花顺iFinD-扣非净利润

来源:同花顺iFinD-扣非净利润

由此可见,安泰的基本盘稳若泰山。此外,展望未来,公司在核聚变以及稀土永磁等稀缺赛道的技术壁垒,叠加行业政策的持续利好,公司持续增长的能力将值得期待。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。