下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文丨小李飞刀

文丨小李飞刀

10月20日,IP趣玩食品生产商金添动漫正式宣布赴港IPO,而此前曾从新三板摘牌退市。

尽管IPO能解资金燃眉之急,但公司背后存在的高度依赖外部IP授权,以及市场竞争加剧等隐忧,并未随之消散。

【业绩增速开始放缓】

金添动漫主营的IP趣玩食品,不同于普通食品。它们在食品基础上融入动漫元素,并附带小玩具、卡片等赠品,形成“吃+玩”的产品形态。

这种加入IP的食品,给以儿童为首的消费者带来了不小情绪价值,产品溢价也水涨船高。比如,金添动漫与蓝猫IP合作的“蓝猫魔法饼干”,售价远高于普通饼干。

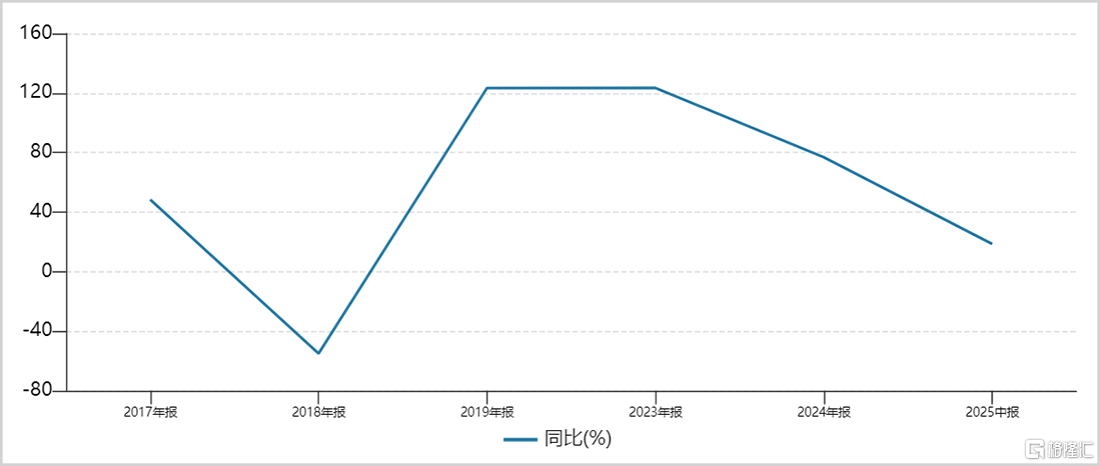

近年来,金添动漫确实尝到了IP食品市场的扩容红利。2022-2024年,公司营收从5.96亿元增长至8.77亿元,年复合增速超两成,而净利润三年则累计增长近三倍。

不过,从2025年开始,公司业绩明显放缓。上半年,营收同比增长不足一成,净利润增幅也远低于过去几年。究其原因,曾占据半壁江山的奥特曼食品业务出现了双位数下滑,虽然有小马宝莉等IP的放量增长,但难以完全对冲。

▲金添动漫近年来净利润同比增速,来源:Wind

▲金添动漫近年来净利润同比增速,来源:Wind

此外,金添动漫近年来整体表现不差,还与快速切入零食量贩店渠道有关。

2023年之前,公司主要依靠冗杂的经销商网络进行销售。之后,公司顺势而为,与鸣鸣很忙、万辰集团等零食量贩店龙头合作铺货。伴随着这些渠道商的大规模扩张门店,金添动漫也享受到了新兴渠道带来的红利。

但随着更多食品厂商涌入量贩店渠道,以及市场跑马圈地接近尾声,这种红利预计将逐渐消退。

此外,金添动漫销售渠道大转型,也带来了新的经营挑战,尤其是大客户集中度上升的风险。

2025年上半年,公司前五大客户收入占比飙升至40%以上,占到总应收账款的近七成。这一定程度上导致公司应收账款天数从2022年的3.5天大幅攀升至最新的10天。

这些变化或许也预示着,金添动漫在借助风口发展壮大的同时,背后蕴藏的经营风险也越来越不可小觑。

【外部IP授权两重忧】

金添动漫,算是IP食品领域第一批吃螃蟹的企业了。

早在2000年初,公司创始人蔡建淳还在经营传统饼干厂,深受行业低价竞争与利润微薄之苦。当时,《蓝猫淘气三千问》的热播,给了他灵感:能否通过IP将产品从单纯的“食用”升级为“情感载体”,从而提高产品溢价?

2004年,蔡建淳创立“添乐卡通”,开始试水动漫食品。五年后,公司迎来关键转折点——成功拿下奥特曼IP授权,并随后推出奥特蛋等爆款产品。

此后,公司不断拓展IP矩阵。如今已拥有包括日本蜡笔小新,欧美的小马宝莉、小猪佩奇,以及国产的喜洋洋与灰太狼、猪猪侠、哪吒等在内的26个IP矩阵,超600款SKU,覆盖25万家终端门店。

然而,庞大的IP矩阵背后,却潜藏着不小经营风险。

一方面,金添动漫本质上只是“IP搬运工”。这些授权通常不是独家的,且往往有固定期限,存在版权费上涨或无法续约的风险。

2022-2024年,公司IP版权费从2114万元增长至3679万元。2025年上半年,更是增超两成至2000万元以上。未来,核心、热门IP授权费用有可能会进一步上涨。

更令人担忧的是,若核心IP无法续约,可能成为公司“无法承受之重”。

奥特曼作为金添动漫的核心IP,在过去曾贡献超过六成的收入。虽然双方合作已超过16年,但如今却面临微妙变化。

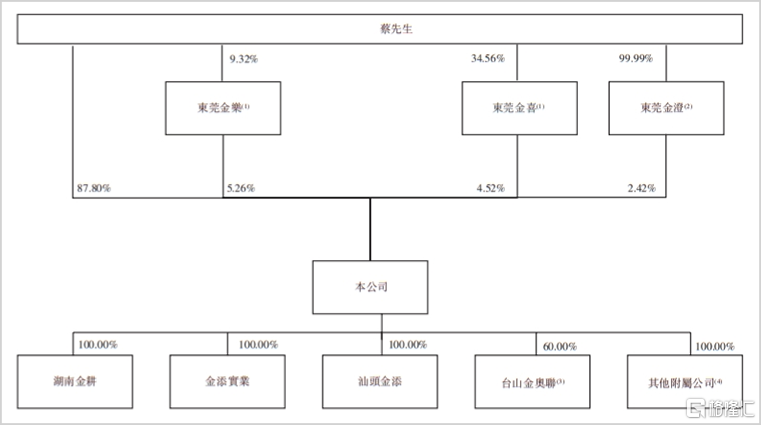

2025年5月,奥特曼中国大陆版权总代理上海新创华的总经理孙剑,退出了金添动漫第二大股东之位。

▲金添动漫股权结构,来源:招股书

▲金添动漫股权结构,来源:招股书

孙剑作为奥特曼等IP授权方的控股股东,早在金添动漫成立后便以100万元的价格获取其20%股权,并在2014年、2015年、2021年进行了三次增资。

他曾是连接奥特曼与金添动漫的重要纽带。如今这个纽带不再,未来双方合作续约就存在不确定性。

另一方面,金添动漫深度依赖外部IP流量,没有形成自主IP生态,而这一模式门槛低、易复制,增长红利恐怕难以持久。

对比泡泡玛特,它大多运营自主IP,并构建了从设计、生产到销售的全生态链。不仅无需支付高昂的IP授权费,而且IP即品牌,能够与消费者形成更深的情感连接。

并且,泡泡玛特还具备IP内容共创与迭代能力,延长热门IP产品生命周期,持续吸引消费者复购。反观金添动漫与IP方多为纯粹的采购甲乙方关系,很难参与IP内容共创,只能被动跟随IP方宣传节奏,缺乏主动权。

【内外巨头双面夹击】

不可否认的是,IP食品赛道的蛋糕正不断扩大。

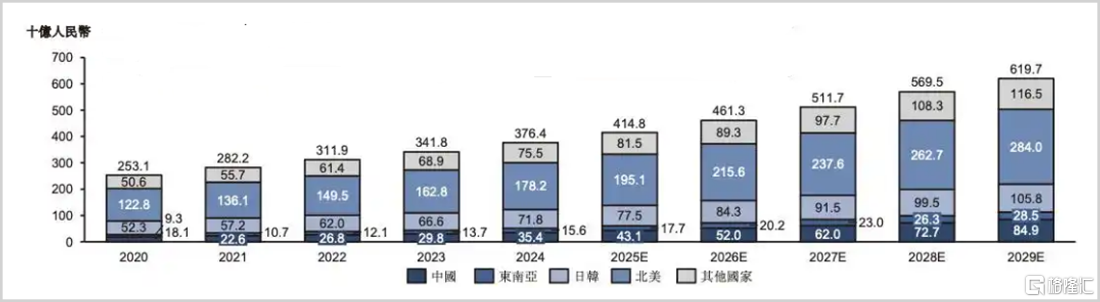

据弗若斯特沙利文报告,2024年国内IP食品市场规模为354亿元,预计到2029年将达849亿元,复合年增长率近19%。

▲中国及海外市场IP食品市场规模,来源:弗若斯特沙利文

▲中国及海外市场IP食品市场规模,来源:弗若斯特沙利文

在这个看似蓝海的市场,由于包括金添动漫在内的IP食品玩家难以形成真正的护城河,导致行业格局相当分散。

2024年,国内前五大龙头仅占据不到17%的市场份额,而金添动漫位列第四,份额仅为2.5%,低于百事、玛氏、亿滋三大海外巨头。

这些跨国巨头凭借更强品牌力与资金实力,能够较为轻松地获取全球顶级IP授权进行联名合作,并实现全渠道覆盖。

其中,百事公司旗下的乐事薯片、趣多多饼干等产品通过与热门IP绑定。2024年在中国市场就实现了IP食品约20亿元收入,稳居行业首位。

在同一个赛道,三大外资巨头在短期内或许是金添动漫难以逾越的高山。

除此之外,国内本土食品龙头也纷纷加入IP食品战局,使得市场竞争更加激烈,蓝海恐将变红海。

特别是那些已上市的食品企业,通常建立了成熟的产品线与渠道网络,可以轻松嫁接IP联名,进行产品运营销售。

近年来,三只松鼠不仅进行外部IP联名,更持续投入自有动画内容并培育子品牌“小鹿蓝蓝”。这种构建自有IP生态的模式,相较于金添动漫完全依赖外部授权,在长期品牌价值积累上可能更具爆发力。

此外,盐津铺子则凭借魔芋素毛肚等大单品结合IP联名策略,取得了不错战绩。洽洽食品则通过游戏IP联名礼盒,有效拉动了相关收入增长。

这些本土食品龙头利用已有优势迅速切入IP食品领域,或给金添动漫带来了不小竞争压力。

面对海外巨头的竞争与本土势力的入局,金添动漫的“IP搬运工”模式正面临不小考验。虽然公司也有计划开发自有IP,但培育绝非一日之功。能否如愿,还要打上一个大大的问号。

总之,在IP趣玩食品这个充满诱惑却又竞争激烈的赛道上,金添动漫能否在巨头环伺中构建起差异化竞争优势,而不仅仅停留在高度依赖外部授权上,或将决定未来业绩增长命运。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——