下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

一、回顾:《牛市震荡似“危”实“机”,耐心抄底等TACO》。兴业证券在2025年10月12日强调抓住牛市的主要逻辑,并指出相比4月份,中国的主动权更大,特朗普在APEC会议前TACO概率高。短期中国股市若因海外风险而下跌,将是“黄金坑”。震荡是牛市蓄电池、耐心抄底,积极拥抱黄金稀土等战略性资产,继续战略性看多科技主线。

二、中期流动性展望:维持判断——港股流动性环境将进一步改善

海外,美国应对困境,美联储易松难紧,美元难改弱势。1)美国两党纷争以及高债务困境下,美元大概率延续走弱。2)美联储货币政策易松难紧,短期12月降息预期虽然降温但宽松基调没有改变,中期看,财政约束将持续强化货币政策宽松取向。短期,鲍威尔表示12月降息“并非板上钉钉”,12月降息预期概率从联储议息会议前接近100%下降到不足70%。但鲍威尔的表态一定程度上淡化了通胀上行的风险,并强调了就业温和下行的趋势。即使12月不降息,美联储也将停止缩表,这将进一步释放流动性。中期,美国政府的巨额债务压力使得政治层面对降息的推动成为核心变量。2026年鲍威尔任期届满,需要密切关注未来新任主席的提名人选。

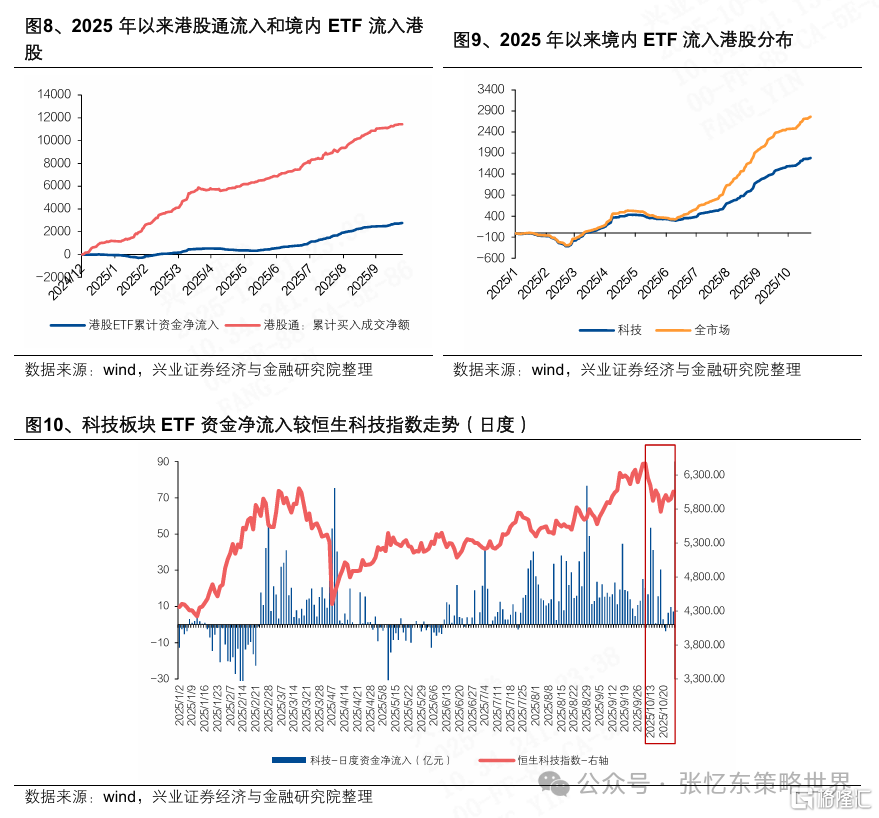

港股通,内地资金将持续流入港股。1)本轮牛市中港股通持续为港股市场提供增量资金,尤其在市场震荡期,港股通资金流入呈现出利用震荡加速布局的趋势。2)港股通ETF成为内地资金配置港股的重要承载体。2025年以来,港股通累计净流入规模已达到11438.8亿元,其中通过ETF流入的资金累计达2763.7亿元,占比超过20%。3)港股科技板块,近期内地资金积极布局,表现出较强的抄底意愿。10月8日以来,随着恒生科技指数的再次调整,流入科技相关ETF的资金也显著增加。

三、中期基本面展望:继续强调——科技行情已成为本轮港股牛市主线,与“中国新质生产力发展及传统产业优化提升”将持续形成正反馈

中期行情的基本面聚焦中国经济未来的亮点:科技引领与赋能,新兴和传统都有机会。

二十届四中全会提出了“十五五”时期经济社会发展的主要目标:“高质量发展取得显著成效,科技自立自强水平大幅提高,进一步全面深化改革取得新突破,社会文明程度明显提升,人民生活品质不断提高,美丽中国建设取得新的重大进展,国家安全屏障更加巩固”。本次全会的积极表态有望进一步增强市场对中长期发展的信心,强化本轮行情的主线逻辑,为港股与A股长牛奠定坚实基础。

习近平总书记关于《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》的说明指出:“推动高质量发展,最重要是加快高水平科技自立自强,积极发展新质生产力,在推动科技创新、加快培育新动能、促进经济结构优化升级上取得实质性、突破性进展”。“十五五”对科技创新的重视程度显著提升,彰显了以科技自立自强为核心的发展路径,确立其在未来五年乃至更长周期中引领经济转型与市场长期主线的地位。

《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》提出培育壮大新兴产业和未来产业,加强原始创新和关键核心技术攻关,推动科技创新和产业创新深度融合,深入推进数字中国建设。涉及到的产业具体而言包括:加快新能源、新材料、航空航天、低空经济等战略性新兴产业集群发展;前瞻布局未来产业,推动量子科技、生物制造、氢能和核聚变能、脑机接口、具身智能、第六代移动通信等成为新的经济增长点;全链条推动集成电路、工业母机、高端仪器、基础软件、先进材料、生物制造等重点领域关键核心技术攻关取得决定性突破;加快人工智能等数智技术创新,突破基础理论和核心技术,强化算力、算法、数据等高效供给;全面实施“人工智能+”行动;加强网络、数据、人工智能、生物、生态、核、太空、深海、极地、低空等新兴领域国家安全能力建设。

《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》明确指出构建以先进制造业为骨干的现代化产业体系。传统产业重点在于优化提升,具体包括:推动重点产业提质升级,巩固提升矿业、冶金、化工、轻工、纺织、机械、船舶、建筑等产业在全球产业分工中的地位和竞争力;提升产业链自主可控水平;推动技术改造升级,促进制造业数智化转型等。

科技创新成为推动港股市场上行的主线逻辑,并将继续主导新一轮牛市叙事,走出美股长牛模式。

1)在10月3日报告《牛市震荡似“危”实“机”,耐心抄底等TACO》中兴业证券指出,美股自2023年以来AI资本开支先行、商业模式跟进,科技巨头持续引领走牛的模式。当前港股的基本面正沿着这一轨迹演进:科技创新作为新质生产力的核心力量,已成为推动市场上行的主线逻辑,并将继续主导新一轮牛市叙事。

2)港股科技创新作为新质生产力的核心力量,已成为推动市场上行的主线逻辑,并将继续主导新一轮牛市叙事。随着中国AI投资加速和AI应用的推进,AI相关Capex有望成为下一轮盈利增长的发动机,恒生科技指数成分股的盈利预期和估值都有提升空间。季报期应该重点聚焦AI的进展和贡献。

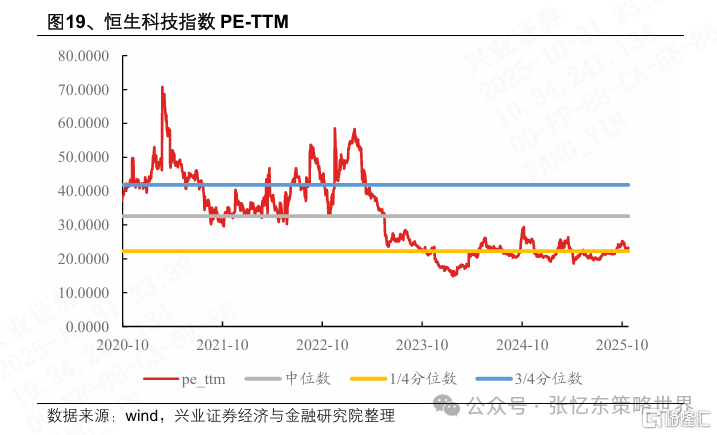

3)当前恒生科技指数市盈率水平仍显著低于历史中枢,后续有望重回科技成长高估值叙事。截至2025年10月24日,恒生科技指数PE-TTM 23.28倍,处于2020年7月以来的31.6%分位数水平。

4)中美两国的科技公司是全球AI的引擎,港股科技龙头相比美股巨头仍具明显的性价比优势。当前美股互联网龙头市盈率在25至40倍之间,而港股互联网龙头仅在10至35倍之间。

四、港股投资建议:积极做多、稳中求进,长牛逻辑强化之下优质成长与价值各自精彩

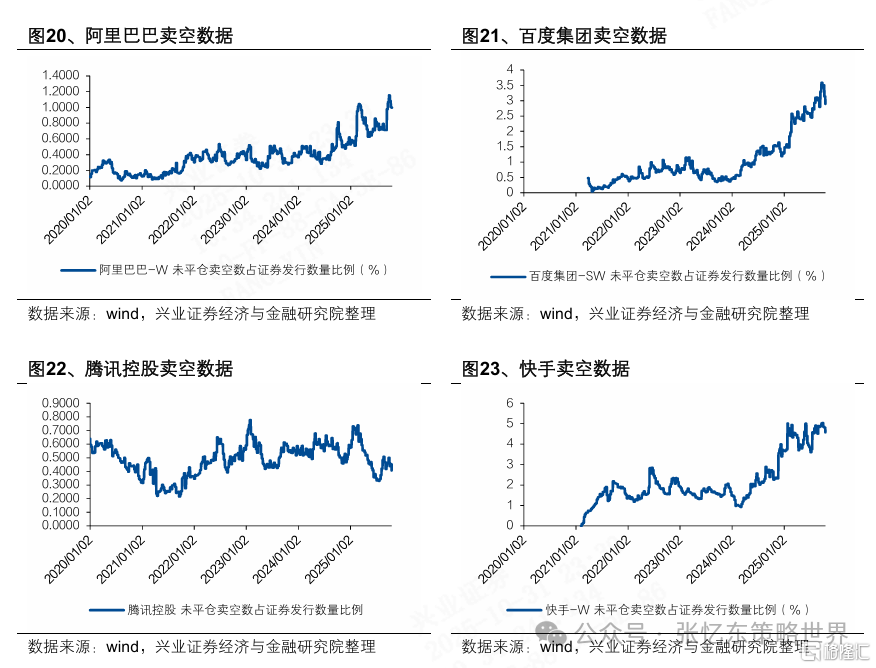

建议年内更积极做多港股,特别是恒生科技。优先推荐互联网龙头为代表的中国AI领域领头羊,有望迎来内、外资共振做多。AI相关产业链值得深度掘金,包括云服务、半导体、光芯片、机器人、消费电子、军工科技、智能辅助驾驶、金融科技等。当前科技股的未平仓卖空占已发行股本比例仍处高位,这也意味着一旦AI进展超预期,将可能空头触发集中回补的行情。

价值股行情:岁末年初迎来增量资金,配置深度价值高股息、继续持有战略性资产,可转债思路掘金传统产业提质升级。1)价值股岁末年初迎来增量资金。非上市险企自2026年1月1日起也将执行IFRS9和IFRS17新准则,提升配置高股息股票的需求;保险开门红新增缴费流入增加。2)三条思路掘金价值股。第一,深度价值高股息,比如金融、运营商、公用事业、能源及资源类公司、物管、香港本地股等。第二,在全球经济不确定性及美国债务压力背景下,继续战略性持有黄金、稀土、钨、铀等战略性资产以及铜等。第三,以可转债思路掘金传统产业提质升级的机会,包括《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》中提出的综合整治内卷式竞争、数智化转型等带来的机会。

其他新兴成长:新消费四度有望迎来估值切换行情,创新药趁震荡积极寻找阿尔法。

风险提示:大国博弈风险,美国货币政策超预期风险,全球经济增速下行超预期风险

报告正文

一、回顾:牛市震荡似“危”实“机”,耐心抄底等TACO

大国博弈再起风波时,兴业证券在2025年10月12日报告《牛市震荡似“危”实“机”,耐心抄底等TACO》强调抓住牛市的主要逻辑,并指出相比4月份,中国的主动权更大,特朗普在APEC会议前TACO概率高。

首先,外部风浪中的牛市,需要抓住主要矛盾。自2023年中央金融工作会议提出“坚定不移走中国特色金融发展之路,本质上不同于西方金融模式”以来,国家“有形之手”展现出更强的意愿与能力。

其次,大国博弈时移势易,美国左右党争更乱,再现“TACO”概率高。相较于4月份的上一轮关税威胁,当前地缘政治博弈的格局已发生显著变化,美国内部压力倍增。1)政治困局深化:美国当前面临政府“关门”、两党内斗白热化等多重内部政治危机,其决策环境较四月份更为混乱与脆弱。2)缺乏库存保护垫,潜在通胀传导风险高于4月。3)金融市场对负面冲击的敏感度更高。兴业证券判断,后续中美贸易摩擦将“以打促谈”,中国主动权大,特朗普在APEC会议前TACO概率高。

第三,短期中国股市若因海外风险而下跌,将是“黄金坑”。震荡是牛市蓄电池、耐心抄底,积极拥抱黄金稀土等战略性资产,继续战略性看多科技主线。

二、年底之前流动性展望:维持判断——港股流动性环境将进一步改善

(一)海外,美国应对困境,美联储易松难紧、美元难改弱势

美国两党纷争以及高债务困境下,美元大概率延续走弱。美国政府从10月1日开始因国会未通过预算拨款而正式进入关门状态,至今仍在持续。反复的财政停摆的深层原因是庞大的债务与政治极化。贫富差距、政治极化使得美国难以从内部解决债务问题,医疗保险、社会保障等强制性支出刚性增长、税收政策周期性减收、政治上难以削减既得利益。在美国财政债务难以受控的大背景下,美元难以摆脱贬值命运。2025年以来,特朗普对外加征关税的化债行为,削弱了国际社会对美元的信任。特朗普频频干扰美联储独立性,美联储被迫在“抗通胀”与“维稳债务”之间妥协。在政治上无法削减支出、经济上无法加税的情况下,通胀有可能成为削减实际债务负担的隐性手段。

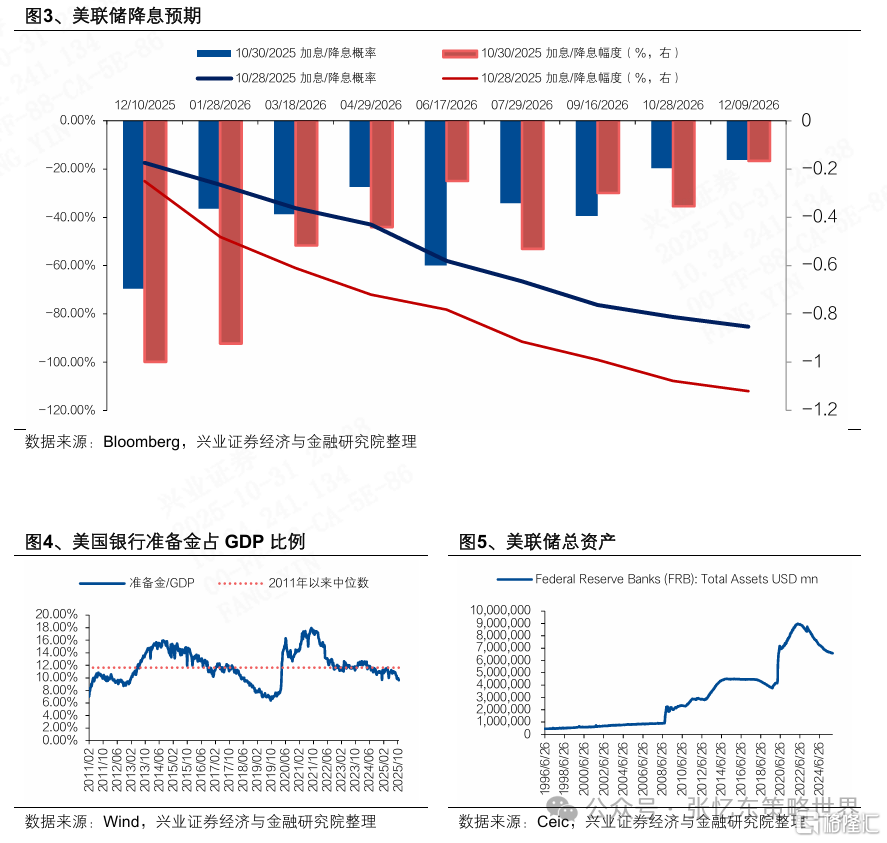

美联储货币政策易松难紧,短期12月降息预期虽然降温但宽松基调没有改变,中期看,财政约束将持续强化货币政策宽松取向。

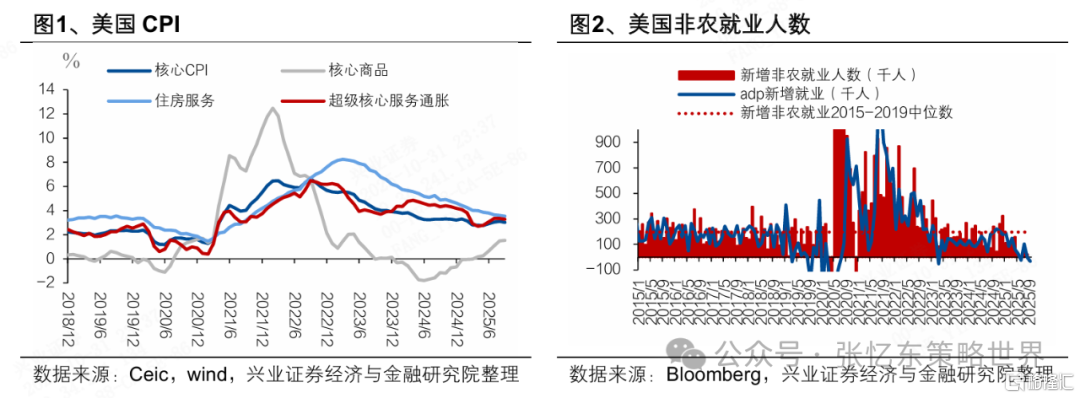

美联储10月议息会议如期降息25bp,会后鲍威尔表示当前面临通胀上行与就业下行的双重风险,12月降息“并非板上钉钉”,12月降息预期概率从会前接近100%下降到不足70%。但鲍威尔的表态一定程度上淡化了通胀上行的风险,并强调了就业温和下行的趋势。鲍威尔指出若核心PCE约为2.8%,剔除关税影响后可能仅为2.3%—2.4%;同时强调就业市场正在持续、渐进地降温,在此背景下,通胀持续恶化的可能性较低。

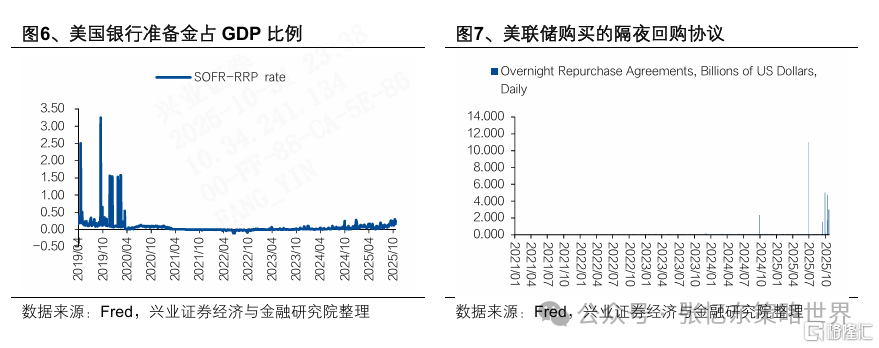

即使12月不降息,美联储也将停止缩表,这将进一步释放流动性。1)银行准备金指标逼近阈值。截至10月22日,美国银行准备金余额占GDP的比例已从2020—2021年流动性极度充裕时期的15%—18%降至9.6%,明显低于2011年以来的中位数水平(11.6%)。美联储上一轮缩表周期(2017年10月—2019年7月),当该比例降至不足8%时,美国曾爆发小型的回购市场流动性危机,因此,联储视其为QT进度的间接指标。2)市场利率信号转向偏紧。SOFR(担保隔夜融资利率)与RRP(常备逆回购利率)的利差扩大,以及美联储隔夜回购操作(Overnight Repo)上升,都显示市场流动性已不再极度宽裕,进一步支持停止缩表的必要性。

中期来看,美国政府的巨额债务压力使得政治层面对降息的推动成为核心变量。2026年鲍威尔任期届满,需要密切关注未来新任主席的提名人选。

(二)港股通,内地资金将持续流入港股

本轮牛市中港股通持续为港股市场提供增量资金,尤其在市场震荡期,港股通资金流入呈现出利用震荡加速布局的趋势。在这一过程中,境内ETF成为港股通流入资金的重要承载体。2025年以来,港股通累计净流入规模已达到11438.8亿元,其中通过ETF流入的资金累计达2763.7亿元,占比超过20%。尤其在港股科技板块,近期内地资金积极布局,表现出较强的抄底意愿。4月市场波动中,受到中美关税摩擦的影响,恒生科技指数于4月7日单日下跌17%,资金大幅流入科技相关ETF。10月8日以来,随着恒生科技指数的再次调整,流入科技相关ETF的资金也显著增加。

三、中期基本面展望:继续强调——科技行情已成为本轮港股牛市主线,与“中国新质生产力发展及传统产业优化提升”将持续形成正反馈

(一)中期行情的基本面聚焦中国经济未来的亮点:科技引领与赋能,新兴和传统都有机会

本次全会的积极表态有望进一步增强市场对中长期发展的信心,强化本轮行情的主线逻辑,为港股与A股长牛奠定坚实基础。二十届四中全会提出了“十五五”时期经济社会发展的主要目标:高质量发展取得显著成效,科技自立自强水平大幅提高,进一步全面深化改革取得新突破,社会文明程度明显提升,人民生活品质不断提高,美丽中国建设取得新的重大进展,国家安全屏障更加巩固。在此基础上再奋斗五年,到二〇三五年实现我国经济实力、科技实力、国防实力、综合国力和国际影响力大幅跃升,人均国内生产总值达到中等发达国家水平,人民生活更加幸福美好,基本实现社会主义现代化。

习近平总书记关于《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》的说明指出:推动高质量发展,最重要是加快高水平科技自立自强,积极发展新质生产力,在推动科技创新、加快培育新动能、促进经济结构优化升级上取得实质性、突破性进展。“十五五”对科技创新的重视程度显著提升,彰显了以科技自立自强为核心的发展路径,确立其在未来五年乃至更长周期中引领经济转型与市场长期主线的地位。

《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》提出培育壮大新兴产业和未来产业,加强原始创新和关键核心技术攻关,推动科技创新和产业创新深度融合,深入推进数字中国建设。涉及到的产业具体而言包括:

加快新能源、新材料、航空航天、低空经济等战略性新兴产业集群发展。

前瞻布局未来产业,推动量子科技、生物制造、氢能和核聚变能、脑机接口、具身智能、第六代移动通信等成为新的经济增长点。

全链条推动集成电路、工业母机、高端仪器、基础软件、先进材料、生物制造等重点领域关键核心技术攻关取得决定性突破。

加快人工智能等数智技术创新,突破基础理论和核心技术,强化算力、算法、数据等高效供给。全面实施“人工智能+”行动。

加强网络、数据、人工智能、生物、生态、核、太空、深海、极地、低空等新兴领域国家安全能力建设。

《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》明确指出构建以先进制造业为骨干的现代化产业体系。传统产业重点在于优化提升,具体包括:推动重点产业提质升级,巩固提升矿业、冶金、化工、轻工、纺织、机械、船舶、建筑等产业在全球产业分工中的地位和竞争力;提升产业链自主可控水平;推动技术改造升级,促进制造业数智化转型等。

(二)科技创新成为推动港股市场上行的主线逻辑,并将继续主导新一轮牛市叙事,走出美股长牛模式

在10月3日报告《牛市震荡似“危”实“机”,耐心抄底等TACO》中兴业证券指出,美股自2023年以来AI资本开支先行、商业模式跟进,科技巨头持续引领走牛的模式。当前港股的基本面正沿着这一轨迹演进:科技创新作为新质生产力的核心力量,已成为推动市场上行的主线逻辑,并将继续主导新一轮牛市叙事。

借鉴美股:AI资本开支先行、商业模式跟进,科技巨头持续引领美股走牛。

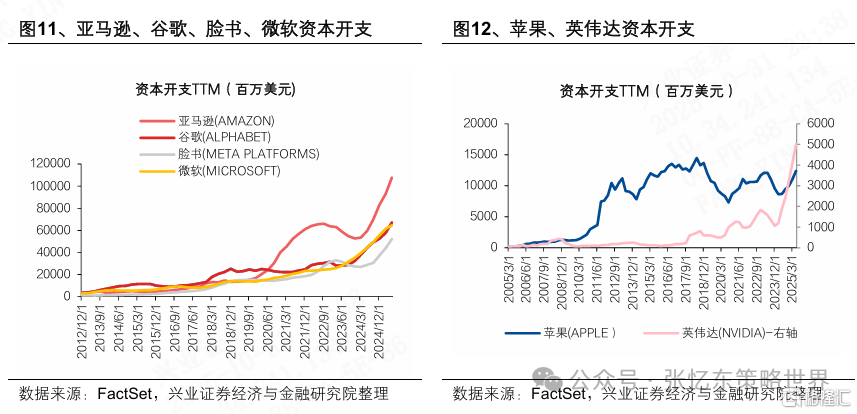

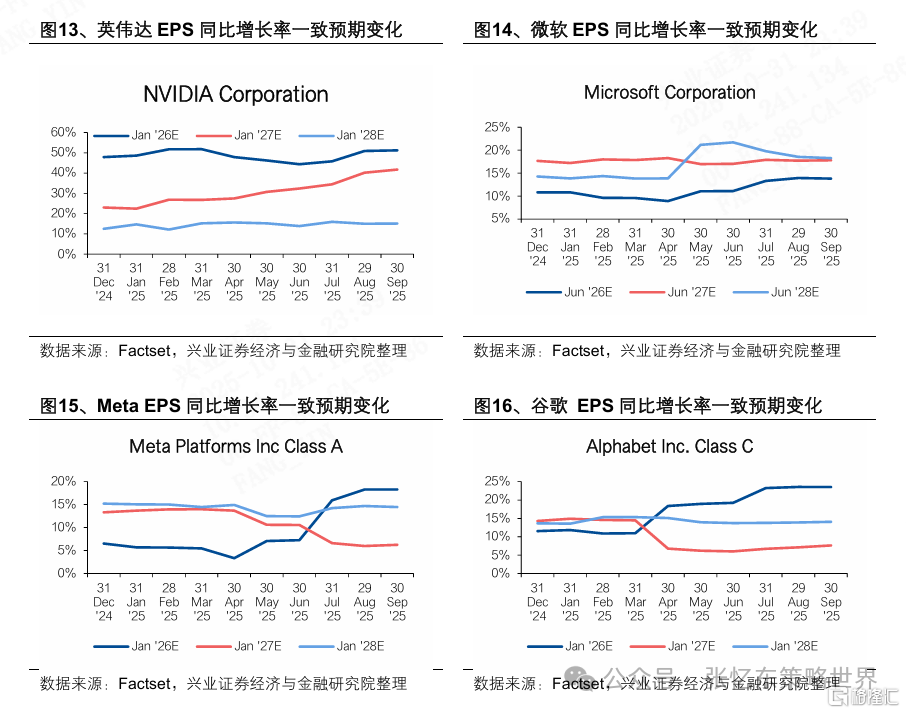

自 2023 年 ChatGPT 取得突破性进展后,美股行情聚焦AI,以微软、英伟达、Alphabet、Meta等为代表的龙头公司纷纷加大资本开支。截至2025年二季度,英伟达的资本开支较2023年同期增加了2倍,微软增加了130%,Alphabet 增加了139%,Meta增加了66%。

2024 年下半年以来,AI对企业盈利的提升越发明显,基础设施建设端对硬件端持续拉动,AI应用场景持续深化、商业化进程推进、应用端企业的商业模式逐步清晰。2025 年二季度财报季,标普 500 指数中已有60家TMT公司在财报或业绩会中明确表示 AI 对其业务产生了实质性驱动。

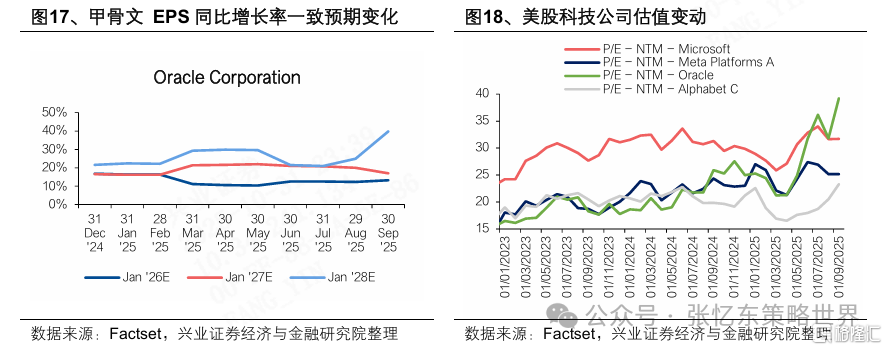

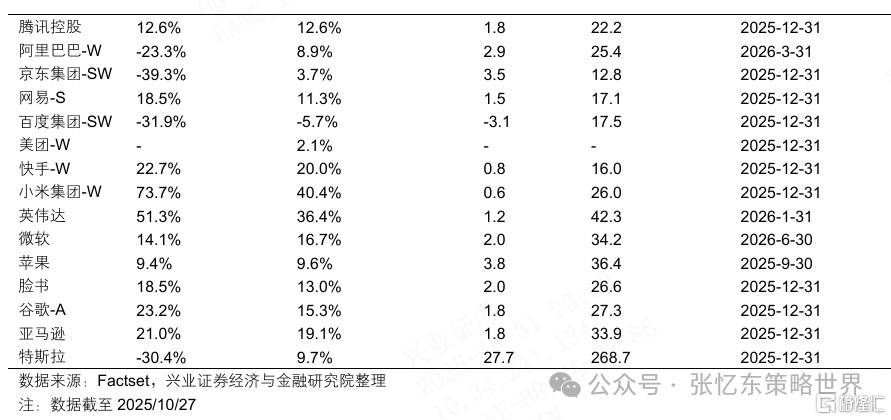

美股AI龙头企业的盈利增速预期提升,驱动估值抬升,引领美股持续走牛。相较于2024年底,截至2025年9月30日,英伟达2027财年预测EPS同比增速从23%提升到42%;甲骨文2028财年EPS预期增速从22%提升到40%;Meta 2026财年EPS预期增速从7%提升到18%。相应,当前甲骨文、Meta的动态PE从过去20倍以下的水平分别提升到了42倍和25倍。

港股科技创新作为新质生产力的核心力量,已成为推动市场上行的主线逻辑,并将继续主导新一轮牛市叙事。季报期应该重点聚焦AI的进展和贡献。

AI资本投入与基础设施建设进入加速期,互联网龙头们的AI战略逐步清晰。中国AI应用场景丰富度及产业链完整性的长期优势,将成为港股科技龙头引领牛市的关键动力。1)阿里巴巴在2025年云栖大会上不仅确认了原有的3年3800亿元AI基建计划并将追加更多投资,提出2032年阿里IDC能耗较2022年提升10倍,隐含阿里云的能耗规模大约 26% 年复合增长率。2)阿里云明确定位“全栈人工智能服务商”,从算力 → 模型 → Agent 平台 → 应用生态全链条覆盖,提供完整的 AI 能力。

随着中国AI投资加速和AI应用的推进,AI相关Capex有望成为下一轮盈利增长的发动机,恒生科技指数成分股的盈利预期和估值都有提升空间。

港股互联网受“外卖大战”影响而导致盈利预期出现了明显下调,后续应该聚焦AI的贡献。

当前恒生科技指数市盈率水平仍显著低于历史中枢,后续有望重回科技成长高估值叙事。截至2025年10月24日,恒生科技指数PE-TTM 23.28倍,处于2020年7月以来的31.6%分位数水平。

中美两国的科技公司是全球AI的引擎,港股科技龙头相比美股巨头仍具明显的性价比优势。当前美股互联网龙头市盈率在25至40倍之间,而港股互联网龙头仅在10至35倍之间。

四、港股投资建议:积极做多、稳中求进,长牛逻辑强化之下优质成长与价值各自精彩

(一)建议年内更积极做多港股,特别是恒生科技

优先推荐互联网龙头为代表的中国AI领域领头羊,有望迎来内、外资共振做多。AI相关产业链值得深度掘金,包括云服务、半导体、光芯片、机器人、消费电子、军工科技、智能辅助驾驶、金融科技等。

随着AI应用深化,投资者有望上调互联网龙头的长期盈利增长中枢,从而推动“盈利预期上调”和“估值提升”的戴维斯双击。

当前科技股的未平仓卖空占已发行股本比例仍处高位,这也意味着一旦AI进展超预期,将可能空头触发集中回补的行情。

(二)价值股行情:岁末年初迎来增量资金,配置深度价值高股息、继续持有战略性资产,可转债思路掘金传统产业提质升级

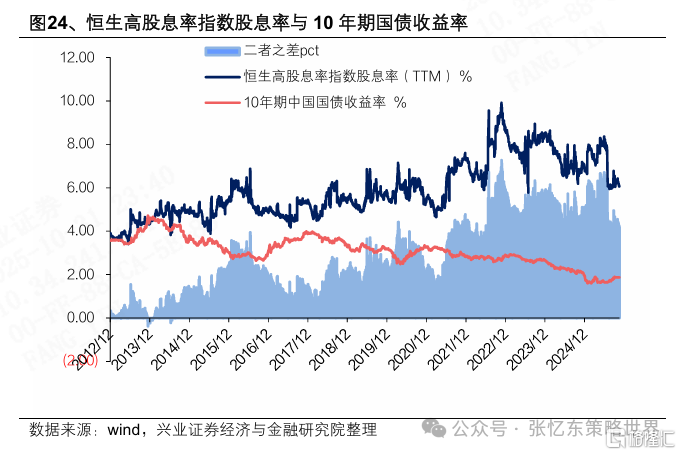

价值股岁末年初迎来增量资金。一方面,自2023年1月1日起上市保险公司开始执行IFRS9和IFRS17,新准则推动了上市险企大量配置高股息率股票,非上市险企自2026年1月1日起也将执行新准则。另一方面,岁末年初,保险开门红新增缴费流入增加高股息配置需求。

以下三条思路掘金价值股:

第一,深度价值高股息在岁末年初有保险等增量资金配置。比如金融、运营商、公用事业、能源及资源类公司、物管、香港本地股等。

第二,在全球经济不确定性及美国债务压力背景下,继续战略性持有黄金、稀土、钨、铀等战略性资产以及铜等,短期震荡不改长期趋势。

第三,以可转债思路掘金传统产业提质升级的机会,包括《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》中提出的综合整治内卷式竞争、数智化转型等带来的机会。

(三)其他新兴成长:新消费龙头四季度有望迎来估值切换行情,创新药趁震荡积极寻找阿尔法

新消费行情:增长逻辑清晰、业绩能见度高的公司四季度有望迎来估值切换行情。新消费板块的龙头2026年动态估值当前已经有较强吸引力。

创新药行情:中期景气持续,趁四季度震荡,积极寻找阿尔法。创新药“创新+国际化”的中期大逻辑没有被破坏,全球竞争力持续加强,商业化盈利预计持续兑现。持续看好具备差异化创新能力和全球BIC潜质产品布局的相关公司。

风险提示:大国博弈风险,美国货币政策超预期风险,全球经济增速下行超预期风险

注:本文来自兴业证券2025年10月31日发布的《耐心做多,长牛逻辑下成长和价值都有机会》,分析师 :张忆东S0190510110012;李彦霖S0190510110015;迟玉怡S0190522040001