下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中药企业正迎来一个最不轻松的冬天。

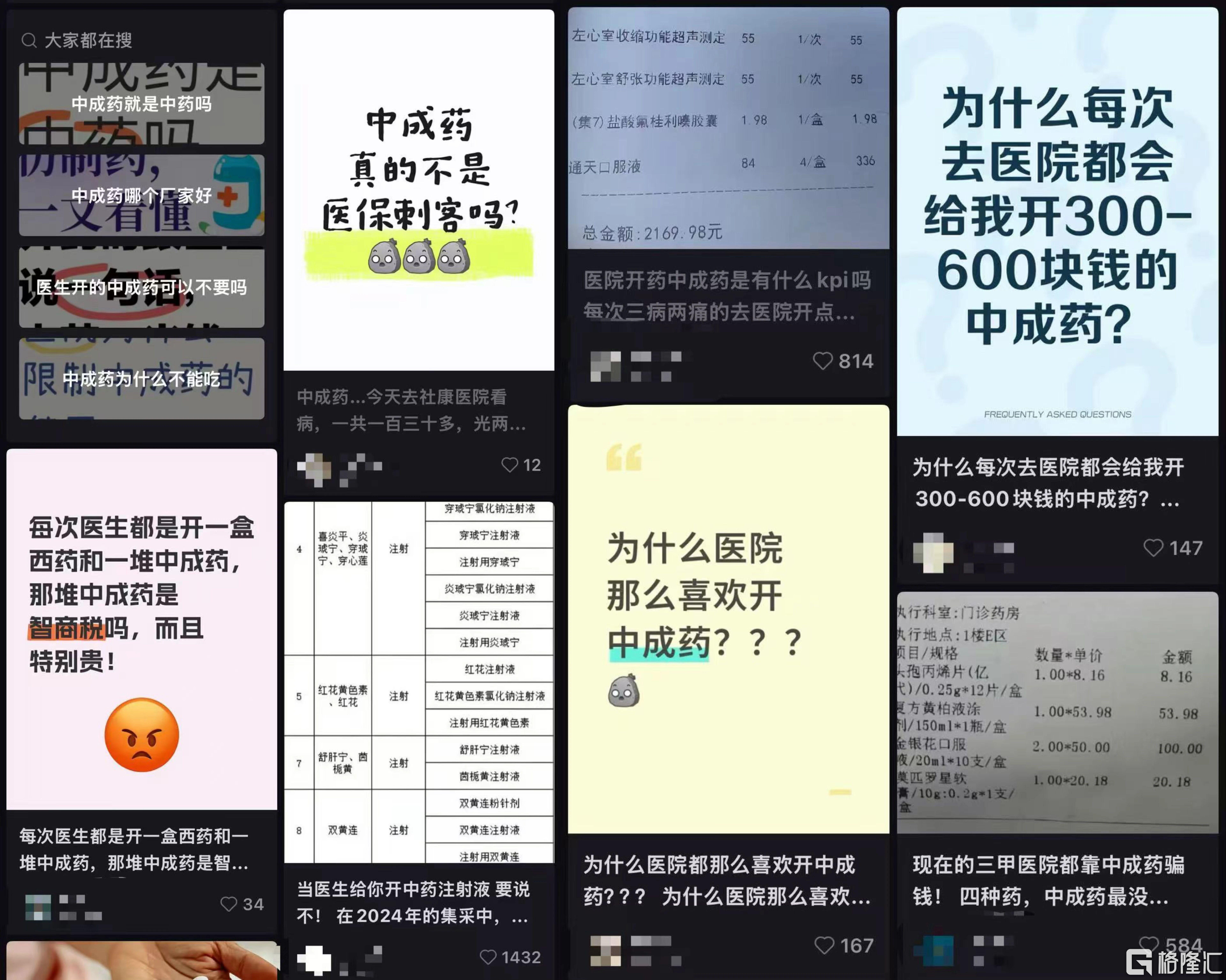

尽管化药和耗材在集采后一路降至地板价,甚至被压到原来的十分之一,但患者拿到医院账单时却发现,总费用仍然居高不下。十块钱三盒的仿制药后面,总会跟着几盒价格不菲的中成药——少则几十,多则上百,甚至一次性开出好几盒。

“原研药开不出来也就算了,为什么还要搭配这么贵的中成药?”

“医保刺客”成了社交媒体上对中成药的戏称,“为什么医院那么喜欢开中成药?”几乎成了患者的共同困惑。

过去两年的医药反腐“风暴”中,严控西医滥开中成药、中药饮片是明确治理方向,但事实证明,仅靠“管住医生的笔”远远不够,如果中成药本身价格虚高,费用自然降不下来。

于是,今年7月起,一场横扫全国的中成药价格“纠偏风暴”也来了。

7月9日,网传《医药价格风险线索通报(第一批)》文件明确,要整治聚焦日均费用价差超过10倍、且挂网价高于100元的中成药。

在此背景下,20余省份陆续发布中成药价格“纠偏”文件,一批中成药的离谱价差被公示:小活络丸日均费用比同品种最低价高出915倍;生脉注射液价差达698倍;黄连上清片价差为211倍;心可宁胶囊价差154倍……

虽然中药材价格波动、剂型与工艺差异会导致中成药价格不同,但如此“狂飙”的定价,显然已超出合理范围。

不仅如此,围绕中药材、中成药,甚至OTC的价格治理浪潮已全面展开,这也让2025年成为显著的“挤水分”之年。

今年以来,中药企业的业绩接连“爆雷”,依赖独家品种涨价的企业难以为继,不愿降价的企业也被市场无情反噬。曾经被视为“牢不可破”的增长神话,正在价格体系被挤水分的过程中加速崩塌。

中成药价格“挤水分

”近年来,只要涉及中药价格话题,以牛黄、麝香为核心原料的安宫牛黄丸总会被推上风口浪尖。主要原因就是这两味中药材,天然和人工的价差悬殊。

公开信息显示,截至12月9日,天然牛黄价格约为110万元/公斤,而人工牛黄价格仅为750元/公斤;天然麝香价格约为80万元/公斤,人工麝香为5.1万元/公斤。

然而,在原材料价差如此悬殊的安宫牛黄丸上,在某省公示的价格“纠偏”文件中,日均费用价差也不过5.17-8.71倍。对比之下,该省公示的607个产品中,有16个产品被列为黄标、412个产品被列为红标,158个产品需要整改,最大价差达到了154倍,12个产品价差超过30倍。

黑龙江省公布的数据则更为严峻,吉林某药企小活络丸日均费用比同品种最低高出915倍;陕西某药企生脉注射液日均费用比同品种最低高出698倍;121个价差超10倍的品种中,7个产品价差超百倍,还有1个产品价差达到98倍。

实际上,自2024年国家医保局启动药品价格治理以来,中成药挂网价格已成重点监管对象。例如2024年5月,步长制药就曾因核心产品脑心通胶囊价格虚高被约谈。

不过,针对性的治理其实自2025年才全面开展。今年7月,《医药价格风险线索通报(第一批)》文件中披露,在全国挂网的8.8万余种中成药中,部分药品在个别省份的日均治疗费用达到同省同品种最低费用的5倍以上。文件要求相关企业主动调整价格,否则将按规则处理。

由此,这场被行业称为“中成药价格治理风暴”的行动在全国各地展开,“日均治疗费用”成为核心评价指标。在此过程中,不仅数十倍、上百倍的价差产品被公示整改,部分品种甚至被直接撤网。

值得注意的是,治理并非粗暴“一刀切”。各省允许企业根据原料、工艺等成本差异申诉,因此形成了不同梯度的规则:3倍以上列为黄标;5倍以上列为红标;10倍以上需整改或暂停挂网。被标记的产品有一定时间调整价格,否则可能面临医保拒付。

值得一提的是,自7月以来,多省已分批公示了上千个需整改产品,并要求企业在3-5天内完成调价,有省份更明确表示将每月公示一次。

可以预见,中成药价格虚高治理将走向常态化。

中药企业遭反噬

当中药价格问题被层层揭开,中药企业正面临全方位的压力。

第一重压力就来自集采,“价格治理”也成为了围剿的核心手段。

在中药饮片方面,2023年,山东首次牵头15省市开展中药饮片联采,21个品种纳入其中,平均降价近30%;2024年底,全国中药饮片联盟集采,覆盖45个品种,平均降幅超40%;今年11月3日,全国中药饮片联盟采购办公室对第二批采购品种清单征求意见,品种数量新增41个。

在中成药方面,截至目前,中成药集采已经进行了三批,参与省份从19省扩至31省,三批中选药品总数超350个,平均降幅从第一批的约42%,第三批已经达到约68%,最高降幅到了第三批也超过了95%。近期,第四批中成药集采消息也已有披露,预计涉及90个品种。

值得一提的是,在11月有省份公布的第四批中成药集采相关文件中,多个OTC品种被纳入其中,如强力枇杷露/膏、护肝片、健胃消食片。

政策端不断施压,过去中药企业增长的“伪逻辑”也在被现实揭穿。

自2019年东阿阿胶因渠道库存积压、涨价神话破灭开始,过去依赖“独家品种涨价”和“渠道库存推升销量”的增长模式正在失效,多家中药上市药企出现业绩大跌。

高度依赖于安宫牛黄丸这一大单品的同仁堂,2024年就已陷入“增收不增利”,全年营收185.97亿元,同比增长4.12%,但归母净利润同比下滑8.54%;

“药茅”片仔癀同样如此,2025年前三季度营收74.42亿元,同比下滑11.93%,市值从高点跳水两倍;

除此之外,葵花药业、太极集团等老牌中药企业,都在今年暴露了业绩抗风险能力薄弱的困境。其中,葵花药业不仅前三季度营收同比下降43.2%,更是亏损3354万元;太极集团前三季度营收下降22.49%,净利润下降69.56%。

纵观整个A股中药板块,仅仅对比2024年,69家上市公司前三季度总营收蒸发了110亿元,净利润跳水5亿元。要知道,这69家中药上市公司中,前三季度总营收超100亿元的公司也仅有4家,净利润超5亿元的公司也仅有17家。

然而,行业周期的起伏与市场环境的骤变只是业绩承压的表层原因。头部中药上市公司尚能凭借深厚的家底与体系化能力挺过寒潮;在水面之下,大量腰部、尾部企业在短期机会中获得暴利,但在集采、价格治理等强力政策的挤压下,其实已难有主动选择的空间,它们的命运或许只能在被动中等待下一次冲击。

历史留给中药行业的红利已逐渐耗尽,无论是独家品种涨价、营销驱动增长,还是渠道堆库存的过往模式,都难以延续。接下来,将是中药企业凭实力生存与竞争的时代。