下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者/星空下的烤包子

作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的绿豆汤

最近这半年,#饲料这条赛道可一点儿都不平静。这背后,#关税摩擦成为重要因素之一。

要知道,美国是我国饲料原料(#大豆、#玉米)的主要供应国之一。去年,美国占我国大豆进口量比例大约是23%,玉米占比为15%。今年3月,我国官方发布公告,对原产于美国的玉米、大豆等#农产品 加征10%-15%关税,同时暂停3家美国企业大豆输华资质。

这无疑增加了饲料原料的进口成本。

而就在上个月,中美双方就关税达成了一致意见,双方都各退一步,取消了91%关税,让剧情又迎来了反转。

在这样的背景下,饲料的核心原料之一——豆粕,就迎来了暴跌,单周价格从3867元/吨降至3186元/吨,跌幅达17.6%,直接上演了“过山车”的行情。可以说饲料的成本迎来了“大放水”。

基于此,饲料玩家在资本市场最近也迎来了高度关注。比如#海大集团(002311)从4月初股价迎来了震荡上行,目前已经突破了60元/股。

海大集团股价变化(来源:百度)

海大集团股价变化(来源:百度)

那么,饲料这个行业未来究竟将何去何从?玩家们的业绩表现到底如何呢?笔者今天带你来一探究竟。

一、产量首降,竞争激烈

从去年我国饲料行业整体发展来看,可以说交出了一份“冰火两重天”的成绩单。

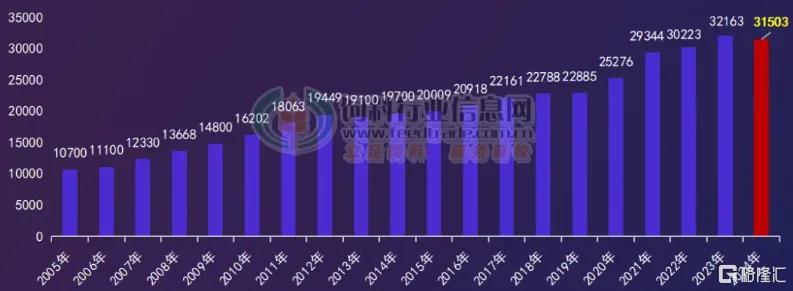

数据最能说明问题。去年全国工业饲料总产量降至3.15亿吨,比2023年下降了2.1%,也是近十年来首次下跌。如果进一步拆分,像猪饲料、反刍动物饲料等传统品类产量普遍下降。

但是如果在危机中寻找机会,你会发现饲料添加剂板块成为最大亮点,这个细分赛道的总产值突破了1310亿元,同比上涨了7.5%,像氨基酸、抗氧化剂等品类增幅超20%。这背后的逻辑其实是技术创新,比如替代蛋白研发和精准营养配方技术的不断突破。

我国饲料产量 (来源:饲料研究)

我国饲料产量 (来源:饲料研究)

而从行业竞争格局来看,饲料年产百万吨以上的玩家一共有34位,占据了全国超过53%的产量,虽然行业集中度不高,但这些年随着中小玩家的不断出清,头部玩家的领先优势在不断扩大。但整体来说,行业的竞争还是比较激烈的。

另一方面,去年的饲料价格,也是呈现出震荡下滑的走势。长线看,去年饲料价格处于近五年内低位。就比如去年前三季度,猪、蛋鸡、肉鸡的配合饲料价格同比下降8.6%-9.5%。

这背后也体现出,饲料行业处于下行周期中。

二、业绩分化,寻求新布局

如果放眼全球,你会发现,全球产量前十的饲料企业,中国企业占了一半,而且前三名全部都是国内玩家。所以,饲料产业看中国,这句话一点儿毛病也没有。

从我国去年饲料玩家的业绩来看,是业绩分化的一年,头部玩家的优势还是比较明显。

比如饲料龙头玩家海大集团出现了“增利不增收”状况。其中,饲料板块的营业收入同比下降了近5%,占公司总营业收入的比例接近80%。但是,公司饲料销量实现了正向增长,而且饲料销量(2625万吨)已超过原来的饲料老大#新希望(000876)。这也从侧面说明了行业整体饲料价格的下降。

饲料企业业绩变化(来源:上市公司年报)

饲料企业业绩变化(来源:上市公司年报)

虽然饲料营收下降,但是海大集团2024年超过45亿元的净利润达到近年峰值,毛利率也到达了11.3%,今年一季度更是接近13%。

无独有偶,新希望将饲料作为公司的核心主业,去年扣非后净利润实现113.37%增幅,归母净利润已经突破了4.7亿元,去年实现饲料总销量2596万吨,海外市场实现饲料销量525万吨,继续保持中国饲料企业出海的领先地位。

新希望业绩情况 (来源:公司年报)

新希望业绩情况 (来源:公司年报)

但不是所有玩家都在行业下行的情况下实现正增长。比如#大禹生物(871970)去年营业收入下降了23.7%,归母净利润同比骤降1045%,公司从2023年就开始出现亏损。

所以,最近公司也在积极寻求转型。在主营业务饲料、饲料添加剂之外,拟延伸产业链进军生猪养殖业务。在笔者看来,生猪养殖处于生猪产业链的中游环节,70%以上的养殖成本来自饲料费用,饲料玩家进军养殖,单从节约成本这个点来看,还是有一定的优势。

除此之外,#天康生物(002100)的饲料2024年销售收入同比下降18%至53.45亿元,占公司总营业收入的比重已经下降至31%,可以说,公司饲料业务面临需求疲软与原料波动的双重挑战。

跟大禹生物相似,天康生物也表示,生猪产业2024年跃升为公司营收贡献最高的板块,公司未来将进一步扩大生猪养殖业务规模。

三、期待行业反转

如果我们进一步深挖饲料这个行业,价和量影响着这个行业的景气度。

从价格来看,就是饲料原材料(比如玉米、豆粕)的价格行情影响着产品单价。而原材料价格相对透明,导致下游饲料企业提价空间较小。一般来说,若原料成本下降,则企业饲料价格也会跟随下调,拖累其饲料业务营收增长。

而从产量上来看,目前国内的产量正在走出低迷。比如今年4月,全国工业饲料产量2753万吨,同比增长9.0%。其中,配合饲料、浓缩饲料、添加剂预混合饲料同比分别增长9.1%、6.5%、9.7%。预计去年的饲料产量也有望同比增长。

这背后的原因之一,也是生猪存栏恢复,肉禽养殖存栏持续高位导致的。

除此之外,增长的另外一种途径是寻求海外的机会。用一组数据来说明。从养殖体量的角度看,非洲、东南亚和南美洲下游养殖增速显著更高,2018-2023年亚洲(除中国)、南美洲养殖水产品产量的年均复合增长率达到4.5%、7.2%,显著高于中国2.3%的水平。

说明海外是一个潜在的增长点。所以,出海大概率会是一个好的选择。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。