下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者/星空下的烤包子

作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的香菜

最近几天,资本市场上有一个板块突然迎来了一波普涨,那就是#PCB板块。像其中的玩家#胜宏科技(300476)市值已经突破了千亿元,创下了历史新高。#沪电股份(002463)也是直接涨停,股价逼近历史新高。让很早“上车”的投资者们赚的盆满钵满。

PCB板块涨幅

PCB板块涨幅

那么,PCB玩家的业绩到底如何?未来行业的“天花板”在哪里?笔者今天带你来一探究竟。

一、政策支持,聚焦消费电子

简单来说,号称“电子产品之母”的PCB(也即#印制电路板),处于消费电子的产业链上游,在很多的#AI服务器 中都能见到它的身影,为GPU、FPGA等核心算力组件提供稳定的#电气连接和#机械支撑。

笔者看来,这个行业也是比较“吃政策”的赛道。比如就在不久前官方就发布了#算力互联互通行动计划,要建设多级算力互联互通平台。算力需求,或许未来会只增不减。所以,传导到PCB行业,玩家迎来大涨也是理所应当的。

其实,PCB行业的应用领域包括了几乎所有电子产品。从去年的数据来看,全球PCB市场规模735.7亿美元,同比增长了5.8%,其中消费电子的占比已经超过了30%。

PCB下游需求情况(来源:Prismark)

PCB下游需求情况(来源:Prismark)

所以,要抓住主要矛盾来看行业景气度情况。

数据最能说明问题,今年一季度我国智能手机出货量增长了3.3%,一方面AI手机的概念成功吸引了一波消费者,预计其渗透率未来将持续提升,另一方面也是众所周知的国补政策推动。

二、景气度不断提升

除了下游需求电子的出货量,从一个角度来看,国内多数PCB玩家(尤其是头部玩家),产能利用率保持在90%以上。而且据笔者了解,头部PCB玩家下游订单能见度普遍在2个月以上,同时还在扩充与算力相匹配的高端产能。

从玩家的资本性开支情况来看,国内玩家的扩产节奏已经开始不断加速,今年一季度,国内PCB玩家购建固定资产所支付的现金额,同比增长幅度超过40%,可以说玩家们都在PCB这个领域进行“军备竞赛”。

PCB玩家资本性开支情况(来源:Wind)

PCB玩家资本性开支情况(来源:Wind)

从投资的地域来看,国内玩家为进一步完善其全球化产能布局以及提升对境外客户的服务能力,都在加大对越南、泰国等东南亚国家的产能投资。

就以胜宏科技为例,去年五月,宣布将在越南新建生产基地,生产#高多层印制线路板 和#HDI。同年9月,以2.7亿元的价格收购了境外公司,完成泰国制造基地布局。

如果将目光看向PCB库存,最近一个月,中国大陆及台股PCB厂商库存及周转均环比向上,也显示整体需求温和向上,和前面高产能利用率实现了交叉印证,行业的景气度在不断提升。

而从PCB自身来看,随着AI、云计算及#5G技术 的普及,服务器算力需求呈指数级增长,在这种背景下,PCB为了满足下游需求,也需要向高频高速、低信号损耗、高散热性能等方向上不断转型升级。

三、业绩上升,马太效应凸显

AI算力硬件迭代催生PCB行业增长机遇,据专业机构预测,到了2028年,全球服务器领域PCB市场规模将接近140亿美元,最近五年的年均复合增长率将达到11%。这放在任何行业,都是一个不小的增长率。

当“蛋糕”做大的时候,大概率玩家都能分到更多的一块。我国目前已经成为全球最大的PCB生产中心,国内相关玩家的业绩也呈现出稳中有升的局面。

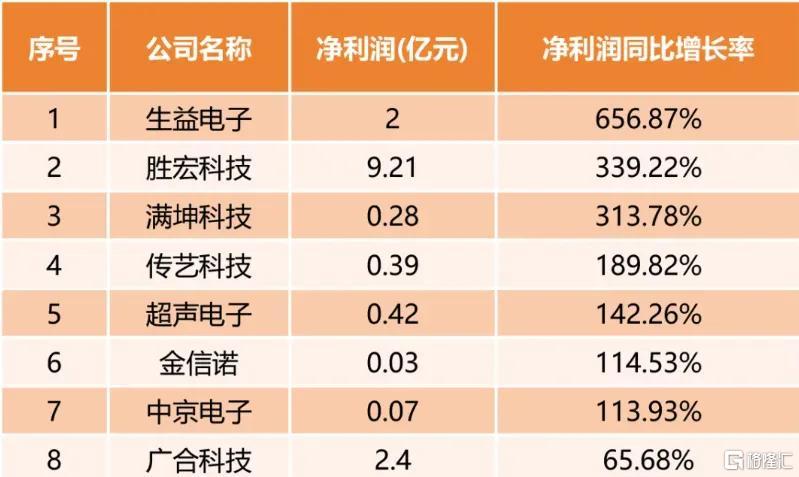

就比如开篇聊到的胜宏科技,今年一季度净利润直接增长了339%,已经完成去年全年80%的业绩,让不少投资者都惊掉了下巴。胜宏科技作为英伟达PCB的主要供应商,还和AMD、英特尔等有着密切合作。公司94%的收入来源于PCB制造,产品实现了全系列分布。

更为重要的一点是,胜宏科技HDI产品和高多层板(两种不同类型的PCB)已经拥有了比较领先的技术优势(比如在HDI产品上,达到了28层八阶的技术水平),可以说不断向高端产品进军。

部分PCB玩家净利润增长情况(来源:公司年报)

部分PCB玩家净利润增长情况(来源:公司年报)

无独有偶,沪电股份一季度营业收入和归母净利润同比都增长了超过45%。此外,公司去年PCB业务的毛利率已经提升到了36%。

就在去年下半年,公司规划投资约43亿元新建人工智能芯片配套高端PCB扩产项目,主要面向国内外以AI为特征的数据中心领域,未来产能释放后预计会对业绩也有很大的促进作用。

但也不是说所有玩家都能那么好运,比如#中京电子(002579)去年净利润约为-8247万元,还处于亏损阶段,背后的原因之一珠海新工厂尚处于产能爬坡期(设备折旧等固定费用较高)。

所以,在这个赛道上,玩家们只有不断向PCB高端化迈进,比如高速多层板、HDI高密度互连板,才能更好赢得未来。否则,整个“蛋糕”再大,对于不思进取的玩家来说,也很难吃的更多。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。