下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的蛋黄酥

#大洋电机(002249)这家被称作“汽车背后隐形冠军”的电机巨头,在新能源与机器人的浪潮中向国际资本市场发起冲刺。然而,在三年来净利润增速高达46.5%的高光背面,却是营收仅微增5.2%,利润增长严重依赖减值调整与投资收益,主业造血能力的增长似乎并没有跟上。

面对尼得科专利围剿、#比亚迪(002594)垂直整合、#卧龙电驱(600580)低价挤压的三面夹击,大洋电机一边固守全球HVAC(暖通空调)电机第二的阵地,一边押注人形机器人关节与氢能赛道。但诉讼风险未解、新业务收入占比不足1%。这一次,资本是否愿意为它的“科技故事”买单?

一、盈利质量遭质疑

大洋电机成立于2000年,经过二十余年的发展,已成为全球领先的高效电机及电驱动系统供应商。公司建立了完整的产业阶梯式发展格局,涵盖建筑及家居电器电机、起动机和发电机,以及新能源汽车动力总成系统三大业务板块,在相关行业领域处于领先地位。

近年来,公司着眼于机器人、HVAC、电动汽车及燃料电池产业在内的电动化、自动化深度发展趋势和AI应用带来的机遇,积极开拓相关市场领域,包括清洁发电及整合式热能利用设备,在诸多关键领域实现了领先技术突破和商业化发展。

公司基本情况 摘自《招股说明书》

公司基本情况 摘自《招股说明书》

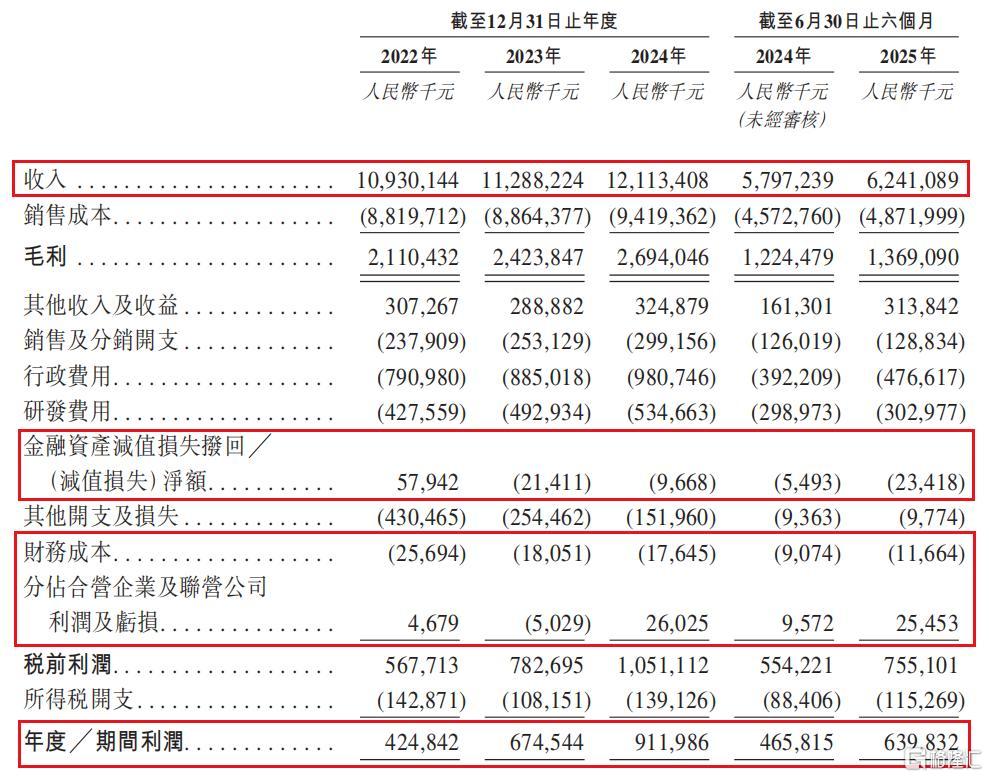

然而,仔细分析公司的《招股说明书》,却发现了一个值得关注的现象,利润增速与营收增长出现明显背离。2022年至2025年6月底(以下简称:报告期),公司的营收分别为109.30亿元、112.88亿元、121.13亿元和62.41亿元,前三个完整财年的营收年复合增长率仅为5.2%,增长相对缓慢;而同期净利润却从4.25亿元飙升至9.12亿元,年复合增长率高达46.51%。这一趋势在2025年上半年仍在延续:营收同比增长7.66%,达到62.41亿元;而归母净利润同比增长34.41%,达到6.02亿元。

经营业绩情况 摘自《招股说明书》

这种利润增速远超营收增速的现象,引发了市场对公司盈利质量可持续性的质疑。深入分析发现,这种背离很大程度上源自于非主营业务收入的贡献。2022-2024年间,公司计提的资产减值损失金额从3.83亿元减少至1.24亿元,投资收益从3670万元增加至1.37亿元,利息收入从3977万元增加至1.1亿元。这三项科目变动共同增加利润额约4.3亿元,而同期净利润总增加额为4.61亿元。这意味着,如果没有这些与主业关联性不大的科目贡献,公司净利润增幅将难以超过营收增幅。

此外,其经营活动净现金流与净利润的比值持续下滑,从3.36降至2.71,表明盈利的“含金量”正在下降。2025年中报进一步显示,公司货币资金同比减少29.21%,每股经营性现金流同比减少20.46%,这些指标都反映出公司净利润的现金转化能力正在减弱,为当前的盈利增长态势蒙上了一层阴影。

二、劲敌环伺,国内市场厮杀激烈

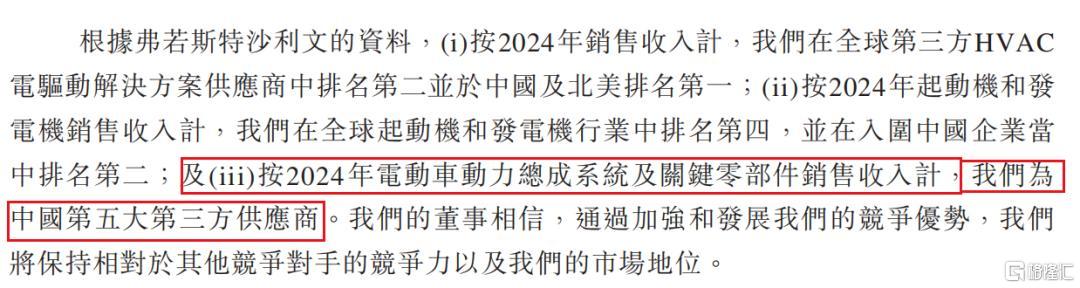

在激烈的市场竞争环境中,大洋电机虽然在全球第三方HVAC电驱动解决方案供应商中排名第二,在中国及北美市场排名第一,但其在国内新能源汽车市场的地位却面临严峻挑战。根据弗若斯特沙利文报告,大洋电机在中国新能源汽车动力总成系统第三方供应商中仅排名第五,面临着来自国内外企业的激烈竞争。

市场排名情况 摘自《招股说明书》

市场排名情况 摘自《招股说明书》

在国际巨头方面,尼得科、德国博世与采埃孚凭借百年技术积淀及全球化布局占据主导地位。其中,尼得科2024年全球营收达2万亿日元,其新能源汽车三合一电驱系统与机器人电机的全球市场份额均占15%;博世每年投入超百亿元用于研发,与特斯拉、宝马等车企深度绑定,形成了强大的技术壁垒和客户关系网络。相比之下,大洋电机2024年营收和研发投入分别为121.13亿元、5.88亿元,无论在规模还是技术投入上都存在显著差距。

转向国内竞争对手,各大企业也各具优势。比亚迪依靠垂直整合模式,在新能源汽车电机市场的占有率突破30%,形成了从电池、电机到整车的完整产业链布局。卧龙电驱通过低价策略抢占工业电机市场,在成本控制方面具有明显优势。#汇川技术(300124)则依托伺服电机技术基础,向新能源汽车领域快速渗透,技术转化能力强劲。这些竞争对手各具特色,使大洋电机的市场突围面临重重困难。

特别是在新能源汽车动力总成系统领域,公司2025年上半年该业务营收仅为7.25亿元,同比增长5.73%,增速明显低于行业平均水平。这表明公司在快速发展的新能源汽车市场中并未完全享受到行业增长红利,市场份额面临被进一步挤压的风险。

三、新业务布局,未来可期

面对传统领域的激烈竞争,为了更好地生存发展,大洋电机积极布局新业务领域,寻求未来增长点。这些新业务主要集中在两个方向,#人形机器人 和#氢燃料电池。

在人形机器人领域,公司于2025年2月设立“人形机器人电机”项目组,已完成机器人关节模组方案设计。2025年7月,公司与同济大学共建联合研究中心,并投资参股智能机器人企业梅卡曼德,展现了在这一领域的雄心壮志。机器人的关节电机要求高扭矩密度、高响应速度和高精度控制,这与大洋电机在汽车电机领域积累的技术经验有一定相通之处,为公司切入该领域提供了技术基础。

在氢燃料电池领域,公司重点布局高温固体氧化物燃料电池(SOFC)技术。这是一种在中高温下直接将燃料的化学能高效、环保地转化成电能的全固态化学发电装置,具有发电效率高、燃料适应性强、水资源消耗少等优点。公司与国内技术领先的科研院校合作,积极研发金属支撑固体氧化物电池(MS-SOFC),已掌握单电池全流程自主生产技术。2024年该业务收入同比增长180%,展现出良好的发展势头。

根据Grand View Research的预测,2024年至2030年全球固体氧化物燃料电池市场规模的复合年增长率预计将达36.8%,为公司的转型发展提供了广阔的市场空间。特别是在分布式发电、备用电源、汽车辅助动力等应用领域,SOFC技术都具有独特的优势和市场前景。

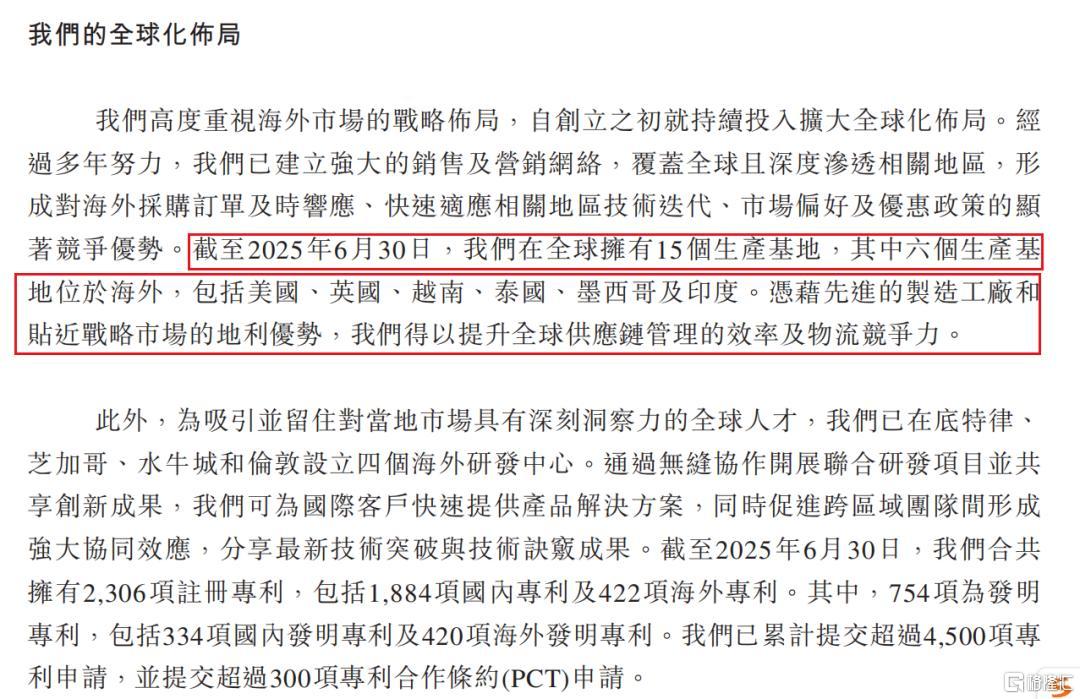

与此同时,公司正在加速全球化布局,截至2025年6月30日,在全球拥有15个生产基地,其中六个生产基地位于海外。2025年上半年,公司海外业务收入占总收入的比例已达47.7%,且海外销售毛利率普遍高于国内,显示出国际化战略的初步成效。

全球化布局 摘自《招股说明书》

全球化布局 摘自《招股说明书》

公司计划通过港股IPO募集资金,用于推进摩洛哥生产基地二期建设、支持研发项目、数字化措施以及营运资金和一般企业用途。这将有助于公司缓解资金压力,支持新业务发展,同时提升国际知名度和品牌影响力。

大洋电机正处在发展的关键转折点,而激烈的市场较量一直在持续。大洋电机需要证明的不仅是在财务数据上表现出色,更需要在核心技术和市场占有率上实现真正突破。公司能否在保持传统业务优势的同时,成功培育新的增长引擎,实现从传统电机制造商向新能源汽车核心零部件及清洁能源解决方案提供商的转型,将决定其长期发展前景。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。